Neraca Bank

Neraca bank berbeda dengan neraca perusahaan dan hanya disiapkan oleh bank sesuai dengan mandat Otoritas Pengatur Bank untuk mencerminkan tradeoff antara keuntungan bank dan risikonya dan keuangannya. kesehatan.

Neraca bank berbeda dari sektor dan perusahaan lain. Ada beberapa karakteristik laporan keuangan bank yang menonjolkan bagaimana neraca dan laporan laba rugi bank dibuat. Penjualan tidak diukur dengan rasio seperti omset penjualan dan perputaran piutang. Setelah investor merasa nyaman dengan terminologi dan dapat memahami pernyataannya, menjadi dasar bagi mereka untuk menganalisis tren dan memahami pernyataan tersebut.

Contoh Neraca Bank

Di bawah ini adalah contoh neraca Konsolidasi Goldman Sachs untuk tahun 2017 dan 2016 dari 10K Tahunan mereka

Aset Neraca

sumber: Arsip SEC Goldman Sachs

- Kami mencatat bahwa aset neraca bank berbeda dari apa yang biasanya kita lihat di sektor lain seperti Manufaktur dll. Klasifikasi tidak didasarkan pada aset lancar, aset jangka panjang, persediaan, hutang, dll.

- Sorotan utama adalah bahwa aset bank termasuk sekuritas yang dibeli, pinjaman, instrumen keuangan, dll.

Kewajiban Neraca

- Bagian kewajiban neraca Bank terlihat sangat berbeda dengan kewajiban biasa (kewajiban lancar, kewajiban jangka panjang, dll).

- Di sini istilah kunci yang perlu diperhatikan adalah Deposito, Efek berdasarkan perjanjian pembelian kembali, pinjaman jangka pendek dan jangka panjang, dll.

Komponen Neraca Bank

Komponen utama dari neraca bank di atas adalah

# 1 - Uang Tunai

- Untuk sektor lain, memegang uang tunai dalam jumlah besar dianggap sebagai kerugian biaya peluang. Tetapi dalam kasus Neraca Bank, uang tunai adalah sumber pendapatan dan disimpan sebagai deposito. Terkadang bank juga menyimpan uang tunai untuk bank lain, dan salah satu layanan penting yang disediakan bank adalah menyediakan uang tunai sesuai permintaan.

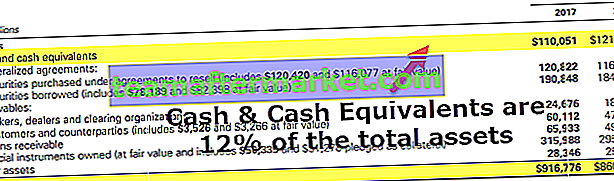

- Karena sifat bisnisnya dan juga sesuai dengan norma peraturan, bank harus memiliki jumlah kas cair minimum. Paling sering, bank menyimpan cadangan berlebih untuk keamanan yang lebih tinggi. Goldman Sachs memiliki saldo kas yang cukup besar.

- Pada tahun 2017 ini memiliki ~ 12% dari saldo kas dan setara. Ini adalah fokus penting bagi investor, karena peluang menerima jumlah dividen atau pembelian kembali saham yang lebih tinggi meningkat

# 2 - Sekuritas

- Instrumen ini biasanya bersifat jangka pendek, dan bank menghasilkan keuntungan dari jenis investasi ini. Bank memiliki Treasury AS dan obligasi kota.

- Sekuritas ini likuid dan dapat dengan mudah dijual di pasar sekunder dan karenanya disebut sebagai cadangan sekunder. Goldman telah meningkatkan investasinya di sekuritas pada tahun 2017.

# 3 - Pinjaman

Meminjamkan uang dan mendapatkan bunga adalah bisnis utama bank. Ini bisa disebut sebagai roti dan mentega bank.

- Dari sisi investor, peningkatan pinjaman merupakan faktor penting bagi pertumbuhan bank. Seiring dengan peningkatan pinjaman, simpanan bank juga harus dicermati. Peningkatan pinjaman saja tidak cukup. Kualitas kreditur harus diperhatikan. Kualitas kreditor yang buruk dapat menyebabkan kenaikan tingkat gagal bayar dan, pada gilirannya, merugikan bank.

- Pada tingkat yang luas, bank menyediakan pinjaman pribadi dan hipotek. Pinjaman pribadi diberikan tanpa jaminan apa pun, dan karenanya bunga untuk pinjaman ini tetap tinggi. Dalam kasus pinjaman hipotek, pinjaman diberikan terhadap hipotek, dan bunganya lebih rendah. Tetapi jika pengambil pinjaman gagal membayar pinjamannya, hipotek tersebut diklaim oleh bank sesuai kesepakatan.

- Bank juga memberikan pinjaman untuk bisnis, pinjaman real estat, yang termasuk namun tidak terbatas pada pinjaman perumahan, pinjaman ekuitas rumah dan hipotek komersial, pinjaman konsumen, dan pinjaman antar bank.

# 4 - Setoran

- Deposito termasuk dalam bagian kewajiban dari neraca bank dan juga merupakan kewajiban yang paling substansial bagi bank. Ini termasuk pasar uang, tabungan, dan giro dan memiliki rekening berbunga dan tidak berbunga.

- Deposito dianggap sebagai kewajiban, tetapi juga penting dalam menentukan kemampuan bank untuk memberikan pinjaman. Jika bank tidak memiliki simpanan yang cukup, maka bank tidak akan bisa memberikan pinjaman, dan pertumbuhan kredit juga akan terhambat. Bank mungkin harus mengambil hutang untuk memenuhi pertumbuhan pinjaman, yang akan membebani mereka lebih dari tingkat yang mungkin mereka terima dari pinjaman.

- Juga, ini bukan cara yang berkelanjutan bagi bank untuk meningkatkan pinjaman mereka. Setelah titik tertentu, jumlah hutang akan mencapai tingkat di mana bank tidak akan mendapatkan kredit apapun, dan jika bank gagal membayar pembayarannya, hal itu akan menyebabkan kehancuran.

- Bank menggunakan kewajiban ini untuk menghasilkan lebih banyak pendapatan, yang menghasilkan pendapatan tambahan bagi mereka. Dengan menggunakan simpanan ini untuk membiayai pinjaman bagi individu, dll. Bank akan dapat memanfaatkan modal tambahan ini untuk menghasilkan pendapatan tambahan yang mungkin mereka peroleh melalui modal.

- Bank juga memiliki penyisihan pada neraca untuk menutup kerugian, dan perubahan jumlah tersebut didasarkan pada kondisi ekonomi.

Aturan Akuntansi untuk Menilai Aset di Bank

Modal ditentukan oleh Total Aset, dikurangi total kewajiban (juga dikenal sebagai kekayaan bersih). Namun, perubahan terbaru telah mengubah definisi ini dan mempersulit penentuan nilai sebenarnya dari kekayaan bersih bank.

Pasca krisis 2009, pemerintah mengambil inisiatif khusus untuk memulihkan kepercayaan pada sistem perbankan. Dewan Standar Akuntansi Keuangan telah mengizinkan Bank untuk menilai aset mereka pada Nilai Wajar. Bank sekarang juga diperbolehkan untuk mencatat pendapatan pada laporan laba rugi jika nilai pasar dari hutang tersebut menurun. Perubahan ini karena bank dapat membeli hutangnya di pasar dan mengurangi jumlah hutangnya.

Indikator Penting dalam Analisis Neraca Bank

Kata “Wanprestasi” berarti gagal memenuhi bunga atau kewajiban pembayaran. Biasanya, bank menggunakan rasio Non-kinerja, yaitu persentase yang menunjukkan jumlah pinjaman yang diberikan secara kredit diperkirakan gagal. Perbandingan ini membantu kami dalam memahami apakah bank memiliki dana yang cukup untuk memenuhi kemungkinan masa depan

Rasio yang banyak digunakan termasuk -

- Pinjaman bermasalah / pinjaman nasabah

- Pinjaman bermasalah / pinjaman nasabah + jaminan

- Pinjaman bermasalah / Total aset rata-rata

- Sumber Daya Sendiri / Total aset rata-rata

Rasio aset bermasalah atau pinjaman terhadap pinjaman digunakan sebagai ukuran kualitas keseluruhan dari keseluruhan buku pinjaman bank. Pinjaman yang tidak berjalan adalah pinjaman yang bunganya telah jatuh tempo selama lebih dari 3 bulan

Rasio ketiga sangat signifikan untuk institusi yang sudah berada di tempat yang buruk. Ketika rasio ini melewati patokan, itu dianggap sebagai tanda kebangkrutan yang kuat

Rasio keempat yang lebih tinggi menunjukkan bahwa bank memiliki leverage yang tinggi dan ada perlindungan yang lebih rendah terhadap gagal bayar atas pinjaman yang disebutkan di atas pada sisi aset