Daftar Beban Operasi

Biaya operasi bisnis adalah biaya yang dikeluarkan saat melakukan aktivitas bisnis utama dan daftar biaya tersebut termasuk biaya produksi seperti bahan langsung dan biaya tenaga kerja, biaya sewa, gaji dan upah yang dibayarkan kepada staf administrasi, biaya penyusutan, biaya telepon, biaya perjalanan , biaya promosi penjualan dan biaya lain yang bersifat rutin.

Biaya lain yang dikeluarkan dari biaya operasional antara lain biaya auditor, biaya penggantian hutang, biaya bank, dll.

Setiap perusahaan berusaha mengurangi beban biaya operasional semaksimal mungkin. Ini adalah salah satu faktor penentu kemampuan perusahaan untuk bersaing dengan pesaingnya.

Daftar Beban Operasi dibagi menjadi dua bagian - Penjualan, Beban Umum dan Admin (SG&A), dan Harga Pokok Penjualan.

Daftar Beban Operasi di bawah Beban SG&A

Biaya-biaya tersebut merupakan bagian dari biaya operasional karena timbul akibat kegiatan usaha utama. Pengeluaran ini termasuk biaya telepon, biaya perjalanan, biaya utilitas, biaya penjualan, Sewa, perbaikan & pemeliharaan, biaya bank, biaya hukum, perlengkapan kantor, asuransi, gaji dan gaji staf administrasi, biaya penelitian, dll.

Di bawah ini adalah daftar 13 Biaya operasional yang termasuk dalam biaya Penjualan, Umum, dan Admin.

# 1- Biaya Telepon

Ini adalah biaya yang timbul di telepon rumah atau ponsel. Umumnya, tagihan bulanan dibayarkan untuk mereka. Banyak Perusahaan juga mengganti biaya karyawan mereka untuk biaya telepon mereka. Bergantung pada kebijakan perusahaan, biaya telepon dibebankan ke akun Untung dan rugi.

# 2 - Biaya Perjalanan

Ini adalah biaya yang ditanggung oleh perusahaan untuk staf mereka selama kunjungan resmi mereka. Staf dapat melakukan perjalanan untuk menemui pelanggan, untuk beberapa persediaan atau acara lainnya. Dalam kasus seperti itu, baik perusahaan membayar mereka biaya secara langsung atau menggantinya setelah kunjungan mereka. Biaya-biaya ini dibebankan dalam P&L sebagai biaya perjalanan.

# 3 - Peralatan dan Perlengkapan Kantor

Ini adalah biaya yang dikeluarkan untuk membeli perlengkapan kantor untuk digunakan sehari-hari di kantor. Misalnya pulpen, kertas, gunting, dll.

# 4 - Beban Utilitas

Biaya-biaya yang berkaitan dengan pembayaran tagihan utilitas perusahaan seperti biaya air dan listrik yang umumnya digunakan untuk kegiatan operasional sehari-hari merupakan biaya utilitas. Mereka dibebankan ke akun untung dan rugi perusahaan.

# 5 - Pajak Properti

Pajak properti yang dibayarkan oleh perusahaan atas propertinya merupakan bagian dari biaya operasional perusahaan.

# 6 - Beban Hukum

Ini dikenakan untuk menggunakan layanan hukum oleh perusahaan. Biaya ini ke Akun Untung dan Rugi perusahaan di bawah biaya hukum kepala.

# 7 - Biaya Bank

Biaya yang dibebankan oleh bank untuk transaksi umum yang terjadi dalam bisnis dikenal sebagai biaya bank. Misalnya, biaya transaksi untuk biaya cek, dll.

# 8 - Biaya Perbaikan dan Perawatan

Biaya operasi perbaikan dan pemeliharaan pada aset yang digunakan untuk produksi seperti persyaratan perbaikan mesin, atau kendaraan di perusahaan.

# 19 - Beban Asuransi

Biaya tersebut dikeluarkan untuk asuransi perawatan kesehatan, asuransi umum staf, dan asuransi kebakaran. Perusahaan membebankan ini ke akun untung dan rugi di bawah biaya asuransi kepala.

# 10 - Biaya Iklan

Biaya operasional yang berkaitan dengan promosi dan periklanan ini merupakan bagian dari biaya operasional perusahaan karena dilakukan untuk meningkatkan penjualan. Namun, hal yang sama tidak termasuk diskon perdagangan yang diberikan perusahaan kepada pelanggannya.

# 11 - Biaya Penelitian

Jenis biaya operasional yang dikeluarkan untuk penelitian produk baru diperlakukan sebagai beban pendapatan dan tidak boleh dikapitalisasi. Ini dibebankan ke akun Untung dan Rugi

# 12 - Biaya Hiburan

Biaya hiburan yang timbul untuk penjualan dan aktivitas pendukung terkait merupakan bagian dari biaya operasional perusahaan.

# 13 - Beban Penjualan

Beban operasional yang timbul untuk meningkatkan penjualan ini merupakan bagian dari beban penjualan. Misalnya, diskon penjualan dan biaya komisi penjualan, dll.

Daftar Biaya Operasi di bawah HPP

Harga Pokok Penjualan adalah Biaya yang dikeluarkan untuk Barang atau produk yang dijual oleh organisasi selama periode tertentu. Biaya perolehan, yang dipertimbangkan saat menghitung harga pokok penjualan, mengacu pada biaya, yang secara langsung dapat diatribusikan ke barang atau produk yang dijual oleh perusahaan. Ini termasuk biaya yang berkaitan dengan tenaga kerja langsung, biaya overhead langsung, dan bahan langsung. Biaya tersebut harus disesuaikan dengan pendapatan yang sesuai, yang diakui entitas dalam laporan laba rugi.

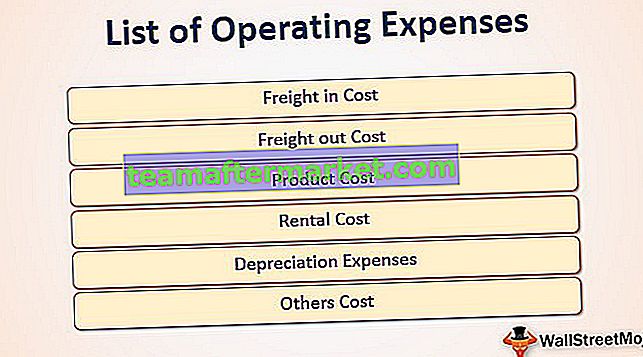

Di bawah ini adalah daftar 6 biaya operasional yang termasuk dalam Harga Pokok Penjualan.

# 1 - Biaya Pengiriman

Freight-in adalah biaya pengiriman yang harus dibayar pembeli untuk membeli barang dagangan jika persyaratannya adalah titik pengiriman FOB. Biaya yang berkaitan dengan pengiriman barang dianggap sebagai bagian dari harga pokok barang dagangan. Dan jika barang dagangan belum terjual, maka hal yang sama harus dipertimbangkan dalam persediaan.

# 2 - Biaya Pengangkutan

Freight out adalah biaya transportasi. Ini terkait dengan pengiriman barang dari tempat pemasok ke pelanggan. Dan hal yang sama harus dimasukkan dalam klasifikasi harga pokok penjualan dalam laporan laba rugi.

# 3 - Biaya Produk

Inilah biaya-biaya yang dikeluarkan untuk membuat produk tersebut dalam kondisi untuk dijual ke pelanggan. Biaya produk termasuk biaya yang berkaitan dengan tenaga kerja langsung, biaya overhead langsung dan bahan langsung

# 4 - Biaya Sewa

Biaya Sewa dibayarkan untuk properti yang digunakan untuk memberikan dukungan terkait dengan produksi. Gaji, upah, dan tunjangan lainnya diberikan kepada staf yang terkait dengan produksi barang.

# 5 - Beban Depresiasi

Penurunan nilai aset karena keausan saat digunakan pada saat produksi adalah biaya penyusutan. Ini merupakan bagian dari harga pokok penjualan.

# 6 - Biaya Lainnya

Hal ini terjadi, yang secara langsung dapat diatribusikan ke produksi sebagai bagian dari harga pokok penjualan.