Pertanyaan dan Jawaban Wawancara Analis Kredit Teratas

Analis kredit memfasilitasi manajemen risiko kredit dengan mengukur kelayakan kredit individu atau perusahaan. Analis kredit umumnya dipekerjakan oleh bank, perusahaan kartu kredit, lembaga pemeringkat, dan Perusahaan Investasi.

Di bawah ini adalah pertanyaan wawancara analis kredit teratas kami.

# 1 - Apa itu Analisis Kredit?

Analisa Kredit adalah analisa dan identifikasi resiko dimana potensi penyaluran kredit diamati oleh bank. Bank melakukan penilaian kualitatif dan kuantitatif dari klien mereka.

# 2 - Jelaskan Proses Analisis Kredit?

Diagram di bawah ini merangkum keseluruhan Proses Analisis Kredit.

# 3 - Apa itu Analisis Kredit 5C

- Karakter - Ini adalah pendapat subjektif tentang kepercayaan entitas untuk membayar kembali pinjaman.

- Kapasitas - Yang terpenting dari 5 faktor tersebut, Kapasitas berkaitan dengan kemampuan peminjam untuk melunasi pinjaman dari keuntungan yang dihasilkan oleh investasinya.

- Modal - Ini berarti berapa banyak peminjam telah berkontribusi pada proyek (memiliki skin dalam game)

- Agunan (atau Jaminan) - Jaminan yang diberikan peminjam kepada pemberi pinjaman, untuk mendapatkan pinjaman jika tidak dilunasi dari pengembalian sebagaimana ditetapkan pada saat memanfaatkan fasilitas.

- Kondisi - Tujuan pinjaman serta persyaratan fasilitas yang dikenakan sanksi.

# 4 - Apa yang Anda maksud dengan rasio cakupan bunga?

Ini adalah salah satu pertanyaan wawancara analis kredit yang paling penting. Ketika sebuah perusahaan mengambil hutang, mereka perlu membayar bunga. Rasio cakupan bunga menunjukkan perusahaan seberapa mampu mereka dalam melunasi biaya bunga mereka. Yang perlu kita lakukan adalah membagi EBIT (Pendapatan sebelum bunga & pajak) dengan biaya bunga. Semakin tinggi rasio maka semakin baik kemampuan perusahaan untuk melunasi beban bunga dan sebaliknya.

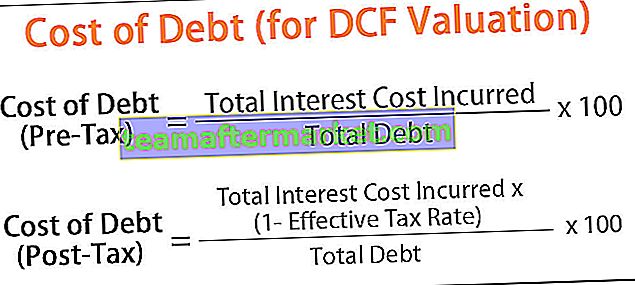

# 5 - Bagaimana cara menilai perusahaan?

Ada banyak cara di mana analis keuangan dapat menilai perusahaan. Metode penilaian yang paling umum adalah metode arus kas diskonto (DCF) dan metode penilaian relatif. Dalam metode pertama, kita perlu mencari tahu arus kas bebas dan atas dasar itu, kita menemukan nilai sekarang dari sebuah bisnis. Dalam metode kedua, kami melihat perusahaan lain yang sebanding dan menggunakan metrik dan angka mereka untuk sampai pada kesimpulan.

# 6 - Apakah ada rasio hutang-modal tertentu yang menjadi Target Bank?

Karena rasio hutang-modal dapat berbeda dari satu industri ke industri lainnya, tidak ada rasio hutang-modal yang masuk akal.

- Untuk pemula, utangnya akan sangat rendah atau hampir tidak ada. Akibatnya, rasio modal hutang untuk start-up akan menjadi sekitar 0-10%.

- Tetapi jika Anda berbicara tentang usaha kecil, rasio hutang-modal akan sedikit lebih tinggi, sekitar 10-30%.

- Dan jika Anda berpikir tentang perbankan atau industri asuransi, utangnya akan terlalu tinggi. Akibatnya, rasio hutang-modal menjadi sekitar 70-90%. Rasio hutang-modal adalah rasio yang penting, tetapi banyak investor / analis juga menggunakan rasio hutang-ekuitas.

# 7 - Apa Rasio Analisis Kredit yang khas?

Anda harus mengharapkan pertanyaan wawancara analis kredit ini. Ada beberapa rasio teratas yang selalu digunakan bank. Rasio hutang-ekuitas, rasio cakupan bunga, rasio kekayaan bersih berwujud, rasio cakupan biaya tetap, rasio hutang-EBITDA, rasio hutang-modal adalah yang paling umum. Karena rasio ini dapat dengan mudah menggambarkan kesehatan keuangan bisnis, inilah yang paling sering digunakan bank.

# 8 - Apa yang dilakukan lembaga pemeringkat kredit?

Agen kredit membantu pasar memahami kelayakan kredit bisnis dengan melihat utang yang belum dibayar. Tapi mempercayai peringkat lembaga pemeringkat kredit secara membabi buta tidak akan bijaksana. Kita perlu melihat profil risiko setiap organisasi bersama dengan peringkat beberapa lembaga kredit untuk memastikan apakah akan menawarkan pinjaman kepada perusahaan itu atau tidak.

# 9 - Bagaimana Anda tahu apakah Anda harus meminjamkan uang kepada perusahaan?

Ada banyak hal yang ingin saya perhatikan.

- Pertama, lihat keempat laporan keuangan selama 5 tahun terakhir dan analisis bagaimana kinerja keuangan perusahaan.

- Kemudian lihat total aset dan cari tahu aset mana yang bisa dijadikan agunan. Dan saya juga akan mengetahui bagaimana perusahaan memanfaatkan asetnya.

- Setelah itu, lihat arus masuk dan arus kas keluar dan akan melihat apakah arus kas cukup untuk melunasi total utang ditambah beban bunga.

- Juga, validasi metrik seperti rasio hutang terhadap modal, rasio hutang terhadap ekuitas, rasio cakupan bunga, hutang terhadap EBITDA.

- Validasi semua metrik perusahaan sesuai dengan parameter bank

- Terakhir, lihat faktor kualitatif lain yang mungkin mengungkapkan sesuatu yang sama sekali berbeda dari angka keuangan.

# 10 - Apa perbedaan antara surat hutang dan obligasi?

| Surat Utang | Obligasi |

| Surat hutang memiliki tujuan yang lebih spesifik untuk meningkatkan modal jangka pendek. Biasanya untuk memenuhi biaya langsung atau membayar untuk ekspansi. | Mereka digunakan oleh Pemerintah dan Perusahaan besar untuk rencana ekspansif jangka panjang. |

| Mereka tidak diamankan | Mereka sangat aman. |

| Mereka dapat dikeluarkan untuk jangka waktu pendek yang bisa kurang dari satu tahun. | Jangka waktu obligasi lebih lama dari 5 tahun sampai 30 tahun. |

Dapat juga dikatakan bahwa 'Semua surat hutang adalah obligasi tetapi semua obligasi bukan surat hutang'.

# 11 - Apa itu DSCR?

DSCR = Pendapatan Operasional Bersih / Total Layanan Hutang

Rasio DSCR memberikan gambaran apakah perusahaan mampu menutupi kewajiban terkait hutangnya dengan pendapatan operasional bersih yang dihasilkannya.

- Jika DSCR <1, berarti pendapatan operasional bersih yang dihasilkan perusahaan tidak cukup untuk menutupi seluruh kewajiban terkait hutang perusahaan.

- Jika DSCR> 1, itu berarti perusahaan menghasilkan pendapatan operasional yang cukup untuk menutupi semua kewajiban terkait utangnya.

P.12. Bagaimana peringkat obligasi ditentukan?

Jawab: Peringkat obligasi menunjukkan kualitas kredit dan seberapa sukses obligasi tersebut dapat dilunasi pada saat jatuh tempo. Ini adalah komponen penting karena peringkat ditampilkan saat menerbitkan obligasi dan segera menciptakan citra tentang kualitas instrumen yang diterbitkan. Lembaga pemeringkat populer adalah:

- Standar & Miskin

- Moody

- KUSKUS

- KRISIL

Peringkat tersebut selanjutnya diklasifikasikan sebagai 'AAA +', 'AA', 'A', 'BBB +' dan seterusnya tergantung pada percabangan yang ditentukan oleh masing-masing lembaga pemeringkat. Semakin tinggi peringkatnya, semakin besar kemungkinan emiten untuk membayar kembali permintaan dan semakin rendah imbal hasil. Dengan cara ini lebih banyak uang dapat diminta karena penerbit menyatakan kekuatan posisi keuangan mereka. Peringkat tersebut segera memberikan gambaran kepada investor tentang posisi emiten.

# 13 - Apa saja jenis Fasilitas Kredit untuk Perusahaan?

Ada dua jenis fasilitas kredit:

- Pinjaman jangka pendek, terutama untuk kebutuhan modal kerja. Pinjaman Jangka Pendek termasuk cerukan, letter of credit, anjak piutang, kredit ekspor dan banyak lagi.

- Pinjaman jangka panjang, diperlukan untuk Belanja Modal atau akuisisi. Ini termasuk pinjaman bank, catatan, pinjaman mezanin, sekuritisasi dan pinjaman jembatan.

# 14 - Bagaimana Anda menangani klien bisnis jangka panjang yang menginginkan pinjaman yang menurut penilaian Anda tidak aman?

Ini adalah pertanyaan wawancara analis kredit yang rumit karena pertanyaan ini mencoba memahami kemampuan melayani klien Anda dan pada saat yang sama seberapa baik Anda mengelola situasi yang bertentangan. Anda perlu menjawab pertanyaan ini sedemikian rupa sehingga kedua kepentingan yang saling bertentangan ini dapat menemukan jalan tengah.

- Pertama, karena klien penting untuk bisnis, Anda perlu menangani permintaan dengan cara yang sama sekali berbeda. Dalam skenario normal, Anda mungkin menolak pengajuan pinjaman karena Anda akan menghargai penilaian Anda dan pada saat yang sama, Anda perlu memikirkan prospek bank tersebut. Dalam skenario ini, Anda tidak akan menolak pengajuan pinjaman tetapi akan menemukan jalan tengah.

- Anda dapat menawarinya pinjaman kecil yang tidak akan memengaruhi bank dan selama sisa pinjaman, Anda akan menyarankan metode langkah demi langkah yang akan mencakup penilaian. Karena Anda tidak dapat mengambil risiko kehilangan klien multi-juta dolar dan pada saat yang sama Anda tidak dapat mengambil risiko masa depan bank, saya rasa inilah cara terbaik untuk menangani situasi ini.

# 15 - Keterampilan apa yang harus dimiliki Analis Kredit?

Sebagai seorang analis kredit, Anda mungkin memiliki banyak keahlian. Tapi pastikan Anda hanya berbagi yang Anda kuasai. Jika Anda menyebutkan sesuatu yang baru saja Anda pelajari, sebutkan juga. Kejujuran lebih disukai daripada ketahuan bahwa Anda tidak tahu sesuatu. Analis Kredit berorientasi pada detail dan ahli dalam bidang akuntansi dan keuangan. Juga, mereka sangat baik dalam Pemodelan Keuangan dan peramalan di excel.

Panduan Wawancara yang Direkomendasikan

Ini telah menjadi panduan untuk Pertanyaan Wawancara Analis Kredit. Di sini kami memberi Anda daftar Pertanyaan Wawancara Analis Kredit Teratas dan jawaban dengan tip tambahan untuk memecahkan wawancara. Anda juga dapat merujuk ke panduan wawancara berikut untuk mempelajari lebih lanjut -

Original text

- Pertanyaan Wawancara Excel

- Pertanyaan Wawancara Penilaian

- Pertanyaan Wawancara Keuangan Perusahaan

- Pertanyaan Wawancara Hedge Fund <