Apa itu Budgetary Slack?

Budgetary Slack adalah praktik meremehkan pendapatan yang dianggarkan atau melebih-lebihkan biaya yang dianggarkan perusahaan dengan sengaja oleh orang yang bertanggung jawab untuk menetapkan anggaran dengan motif meningkatkan kemungkinan bahwa kinerja perusahaan yang sebenarnya lebih baik daripada tujuan yang dianggarkan. Hal tersebut dilakukan oleh manajemen khususnya apabila bonus atau penilaian kinerjanya didasarkan pada target yang mereka capai.

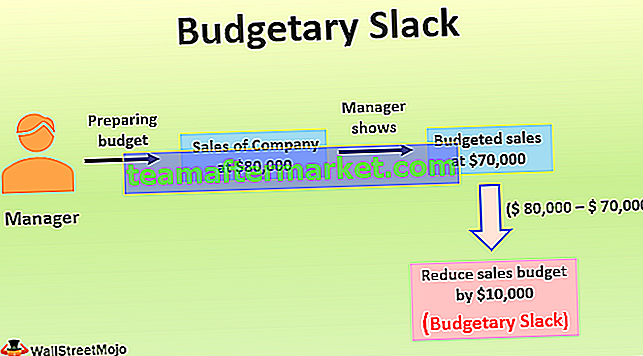

Contoh Budgetary Slack

Misalnya, manajer perusahaan yang bertanggung jawab untuk menyiapkan anggaran memperkirakan bahwa untuk tahun keuangan berikutnya, penjualan perusahaan akan menjadi $ 80.000. Namun, dia menunjukkan penjualan yang dianggarkan menjadi $ 70.000 untuk tahun tersebut dengan sengaja mengurangi penjualan yang dianggarkan sebesar $ 10.000. Hal itu dilakukan karena, pada tahun-tahun sebelumnya, manajemen puncak perusahaan tidak puas dengan kinerja penjualan perusahaan karena terdapat perbedaan yang sangat besar antara penjualan yang dianggarkan yang mereka periksa dari anggaran masa lalu perusahaan dan penjualan yang sebenarnya. selama periode itu.

Jadi, untuk terlihat sukses di mata manajemen puncak perusahaan dalam hal kinerja anggaran, manajer mengurangi penjualan yang dianggarkan dari kapasitas penjualan perusahaan yang sebenarnya. Karena kelambanan sebesar $ 10.000 ($ 80.000 - $ 70.000) dan tolok ukur kinerja yang lebih rendah yang telah ditetapkan oleh manajer mengenai kapasitas penjualan aktual, kemungkinan besar manajer akan menerima evaluasi dan tinjauan yang menguntungkan di mata puncak. manajemen perusahaan dan mungkin menerima insentif juga untuk hal yang sama. Jadi, ini adalah contoh senjangan anggaran di mana manajer mempertahankan kelonggaran $ 10.000 dalam pendapatan penjualan dengan meremehkan untuk tujuan penganggaran.

Keuntungan

- Jika biaya yang dianggarkan di perusahaan terlalu tinggi, maka pengeluaran tersebut dapat dialihkan ke tahun-tahun mendatang.

- Ketika ada kemungkinan ketidakpastian tentang masa depan dalam kasus pembuatan anggaran untuk lini produk baru, maka senjangan anggaran dapat memberikan fleksibilitas kepada manajemen saat melakukan operasi bisnis.

Kekurangan

- Hal tersebut dapat berakibat pada penurunan efisiensi dan kinerja karyawan perusahaan karena dalam hal ini karyawan perusahaan hanya akan bekerja sesuai dengan kemampuannya untuk mencapai tujuan.

- Dalam hal terjadi senjangan anggaran dengan mengecilkan pendapatan organisasi maka karena pendapatan yang terlalu rendah ini ada kemungkinan bahwa manajemen juga akan memotong biaya yang dianggarkan dari fungsi vital perusahaan seperti biaya penelitian dan pengembangan, iklan pengeluaran, biaya produksi, atau biaya administrasi, dll. pengurangan biaya ini mungkin juga bertanggung jawab untuk menghambat kelangsungan hidup jangka panjang perusahaan.

Poin Penting tentang Budgetary Slack

- Ini adalah perkiraan berlebihan yang disengaja dari biaya yang dianggarkan atau di bawah perkiraan pendapatan yang dianggarkan perusahaan selama titik waktu saat menyiapkan anggaran.

- Ketika banyak karyawan yang terlibat dalam penyusunan anggaran di organisasi, maka secara umum, kemungkinan besar mereka memasukkan senjangan anggaran ke dalam anggaran sehingga mereka dapat dengan mudah mencapai target.

- Bahkan manajemen senior dapat memasukkan kekosongan persediaan ke dalam anggaran jika mereka ingin melaporkan gambaran yang baik tentang pencapaian target mereka kepada komunitas investasi. Meskipun analis menilai kinerja bisnis dengan membandingkan hasil aktual bisnis dengan para pesaingnya, tetapi masih beberapa organisasi memperkenalkan senjangan anggaran untuk mendapatkan gambaran yang baik tentang bisnis, berpikir itu akan bekerja untuk organisasi mereka.

- Untuk mencegah terjadinya senjangan anggaran, maka pimpinan perusahaan sebaiknya membatasi jumlah manajer yang diperbolehkan untuk menyusun anggaran dan tidak menjadikan anggaran sebagai dasar evaluasi kinerja perusahaan.

- Hal tersebut dapat berakibat pada penurunan efisiensi dan kinerja karyawan perusahaan karena dalam hal ini karyawan perusahaan hanya akan bekerja sesuai dengan kemampuannya untuk mencapai tujuan.

- Manajemen tingkat atas disesatkan tentang profitabilitas aktual bisnis karena senjangan anggaran, tidak peduli alasan terciptanya senjangan anggaran adalah etis atau tidak etis. Untuk mengatasi hal yang sama, manajemen tingkat atas harus meninjau anggaran tahun-tahun sebelumnya dan menilai perbedaan antara angka yang dianggarkan dan angka aktual. Dengan ini, mereka mungkin dapat mengoreksi kelonggaran yang ada pada anggaran saat ini dan anggaran masa depan perusahaan.

Kesimpulan

Dalam sebuah bisnis, ketika manajemen dengan sengaja melebih-lebihkan pengeluaran yang dianggarkan atau meremehkan pendapatan yang dianggarkan, maka bantalan yang dibuat oleh manajemen untuk meningkatkan kemungkinan pencapaian target yang lebih baik daripada yang dianggarkan adalah senjangan anggaran. Hal tersebut dilakukan oleh pihak manajemen, terlebih jika pemberian bonus atau penilaian kinerjanya didasarkan pada target yang mereka capai. Ketika sejumlah besar karyawan dilibatkan dalam penyusunan anggaran di organisasi, maka ada lebih banyak peluang untuk memasukkan senjangan anggaran ke dalam anggaran oleh mereka.

Satu lagi alasan senjangan anggaran adalah ketidakpastian hasil yang diharapkan dalam waktu dekat. Dalam keadaan seperti itu, manajer manajer ketidakpastian umumnya cenderung mengikuti pendekatan konservatif sambil menyiapkan anggaran. Manajemen tingkat atas disesatkan tentang profitabilitas aktual bisnis karena kelambanan ini, tidak peduli alasan terciptanya senjangan anggaran adalah etis atau tidak etis. Untuk mengatasi hal yang sama, manajemen tingkat atas harus meninjau anggaran tahun-tahun sebelumnya dan menilai perbedaan antara angka yang dianggarkan dan angka aktual.