Keuntungan & Kerugian Payback Period

Keuntungan payback period termasuk fakta bahwa ini adalah metode yang sangat sederhana untuk menghitung periode yang dibutuhkan dan karena kesederhanaannya tidak melibatkan banyak kerumitan dan membantu untuk menganalisis keandalan proyek dan kerugian payback period termasuk fakta bahwa itu sepenuhnya mengabaikan waktu nilai uang, gagal menggambarkan gambaran rinci dan mengabaikan faktor-faktor lain juga.

Dalam banyak bisnis, investasi modal bersifat wajib. Katakanlah sebagai contoh investasi pada pabrik & mesin, furnitur & perlengkapan, dan tanah & bangunan untuk beberapa nama. Tapi, investasi semacam itu memang mengeluarkan banyak uang. Dan rumah bisnis pasti akan sangat ingin tahu kapan mereka akan memulihkan biaya awal investasi seperti itu. Di bawah ini kami telah membahas beberapa contoh keuntungan & kerugian payback period untuk memahaminya dengan lebih baik.

Keuntungan

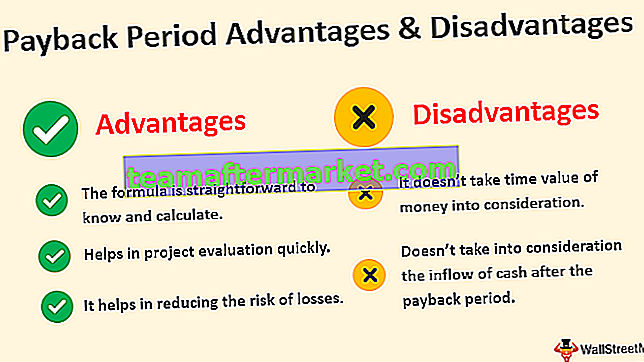

# 1 - Rumusnya mudah diketahui dan dihitung

Anda hanya membutuhkan investasi awal dan informasi arus uang jangka pendek. Rumus menghitung arus kas genap atau dengan kata lain jumlah arus kas yang sama setiap periode adalah:

Payback Period = (Investasi Awal / Arus Kas Masuk Bersih Tahunan)Mari kita, sekarang, lihat betapa mudahnya itu dapat dihitung dalam keadaan yang berbeda -

Anda dapat mengunduh Template Excel Keuntungan dan Kerugian Payback Period ini di sini - Template Excel Payback Periode Keuntungan dan Kerugian

Contoh 1

Caterpillar Inc. sedang mempertimbangkan pembelian furnitur & perlengkapan seharga $ 30.000. Furnitur & perlengkapan seperti itu memiliki masa manfaat 15 tahun, dan arus kas masuk tahunan yang diharapkan adalah $ 5.000. Jangka waktu pengembalian yang disukai perusahaan adalah 4 tahun. Anda perlu menemukan waktu pengembalian modal & perlengkapan dan menyimpulkan apakah membeli furnitur & perlengkapan seperti itu diinginkan atau tidak?

Jawabannya adalah -

= ($ 30.000 / $ 5.000)

Jangka waktu pengembalian = 6 tahun

Dengan demikian, dapat disimpulkan bahwa pembelian furnitur & perlengkapan tersebut tidak diinginkan karena jangka waktu pengembalian modal 6 tahun lebih lama dari perkiraan waktu pengembalian modal Caterpillar.

# 2 - Payback Period Membantu dalam Evaluasi Proyek dengan Cepat

Contoh # 2

Perusahaan Boeing sedang mempertimbangkan untuk membeli peralatan seharga $ 40.000. Peralatan tersebut memiliki masa manfaat selama 15 tahun, dan arus kas masuk tahunan yang diharapkan adalah $ 40.000. Namun, peralatan tersebut juga memiliki arus kas keluar tahunan (termasuk biaya pemeliharaan) sebesar $ 30.000. Payback period yang diinginkan oleh pabrikan pesawat adalah 5 tahun. Haruskah Boeing membeli peralatan baru?

- Total investasi = $ 40.000

- Arus kas masuk bersih tahunan = Arus kas masuk tahunan - Arus kas keluar tahunan = $ 40.000 - $ 30.000 = $ 10.000

Jawabannya adalah -

= ($ 40.000 / $ 10.000)

Payback Period = 4 tahun

Oleh karena itu, dapat ditetapkan bahwa peralatan tersebut diinginkan karena waktu pengembalian modalnya selama 4 tahun kurang dari waktu pengembalian modal maksimum Boeing selama 5 tahun.

Dalam contoh di atas, berbagai proyek menghasilkan arus kas masuk yang merata. Bagaimana jika proyek tersebut menghasilkan arus kas masuk yang tidak merata? Dalam skenario seperti itu, perhitungan payback period masih sederhana! Anda hanya perlu mengetahui arus kas masuk kumulatif terlebih dahulu, lalu menerapkan rumus berikut untuk menemukan periode pengembalian modal.

Payback Period = Tahun sebelum pemulihan penuh + (Biaya yang tidak dipulihkan di awal tahun / Arus kas masuk sepanjang tahun)Contoh # 3

Misalkan Microsoft Corporation menganalisis proyek yang membutuhkan investasi $ 250.000. Proyek ini diharapkan menghasilkan arus kas masuk berikut dalam lima tahun.

Hitung periode pengembalian investasi. Cari tahu juga apakah investasi perlu dilakukan jika manajemen ingin mengembalikan investasi awal dalam jangka waktu 4 tahun?

Langkah 1

Perhitungan arus kas masuk bersih kumulatif -

Catatan : Di tahun ke-4 kami mendapat investasi awal $ 250.000, jadi ini adalah tahun pengembalian.

Langkah 2

- Tahun sebelum pemulihan penuh terjadi = 3

- Arus kas masuk tahunan selama tahun pengembalian = $ 50.000

Perhitungan investasi yang belum dipulihkan pada awal tahun ke-4 = Total investasi - Arus kas masuk kumulatif pada akhir tahun ke-3 = $ 250.000 - $ 210.000 = $ 40.000.

Oleh karena itu, Answer akan -

= 3 + ($ 40.000 / $ 50.000)

Payback Period = 3,8 tahun.

Jadi, dapat disimpulkan bahwa investasi yang diinginkan karena payback period untuk proyek tersebut adalah 3,8 tahun, yang sedikit lebih kecil dari periode 4 tahun yang diinginkan manajemen.

# 3 - Membantu Mengurangi Risiko Kerugian

Proyek dengan payback period yang singkat menunjukkan efisiensi dan meningkatkan posisi likuiditas suatu perusahaan. Ini juga berarti proyek menanggung risiko yang lebih kecil, yang signifikan untuk perusahaan kecil dengan sumber daya terbatas. Waktu pengembalian modal yang singkat juga mengurangi risiko kerugian yang disebabkan karena perubahan dalam situasi ekonomi.

Contoh # 4

Ada dua jenis peralatan (A dan B) di pasar. Ford Motor Company ingin tahu mana yang lebih irit. Sementara peralatan A berharga $ 21.000, peralatan B bernilai $ 15.000. Omong-omong, kedua peralatan tersebut memiliki arus kas masuk bersih tahunan sebesar $ 3.000.

Jadi, untuk menemukan efisiensi, kita perlu mencari peralatan mana yang memiliki waktu pengembalian modal yang lebih pendek.

Periode Pembayaran Kembali Peralatan A adalah -

= $ 21.000 / $ 3.000

Payback Period = 7 tahun

Periode Pembayaran Kembali Peralatan B adalah -

= $ 15.000 / $ 3.000

Payback Period = 5 tahun

Karena peralatan B memiliki waktu pengembalian yang lebih pendek, Ford Motor Company harus mempertimbangkan peralatan B daripada peralatan A.

- Setiap investasi dengan waktu pengembalian modal yang singkat untuk memastikan bahwa dana yang cukup tersedia segera untuk diinvestasikan dalam proyek lain.

Kekurangan

- Ini tidak mempertimbangkan Nilai Waktu dari Uang. Metode ini tidak mempertimbangkan fakta bahwa satu dolar hari ini jauh lebih berharga daripada satu dolar yang dijanjikan di masa depan. Misalnya, $ 10.000 yang diinvestasikan untuk jangka waktu 10 tahun akan menjadi $ 100.000. Namun, meskipun jumlah $ 100.000 mungkin terlihat menguntungkan hari ini, nilainya tidak akan sama satu dekade kemudian.

- Metode ini juga tidak memperhitungkan masuknya uang tunai setelah masa pengembalian.

Contoh

Manajemen perusahaan gagal memahami mesin mana (X atau Y) yang akan dibeli karena keduanya membutuhkan investasi awal $ 10.000. Tapi, mesin X menghasilkan arus kas masuk tahunan sebesar $ 1.000 selama 11 tahun sedangkan mesin Y menghasilkan arus kas masuk sebesar $ 1.000 selama 10 tahun.

Jawabannya adalah -

Payback Period = 10 tahun

Jawabannya adalah -

Payback Period = 10 tahun

Oleh karena itu, hanya dengan melihat arus kas masuk tahunan, dapat dikatakan bahwa mesin X lebih baik daripada mesin Y ($ 1.000 ∗ 11> $ 1.000 ∗ 10). Namun, jika kita cenderung menerapkan rumusnya, kebingungan tetap ada karena kedua mesin sama-sama diinginkan mengingat keduanya memiliki periode pengembalian yang sama yaitu 10 tahun ($ 10.000 / $ 1.000).

Ringkasan

Terlepas dari kekurangannya, metode ini adalah salah satu strategi yang paling tidak praktis untuk menganalisis sebuah proyek. Ini membahas persyaratan sederhana seperti berapa banyak periode waktu yang diperlukan untuk mendapatkan kembali uang yang diinvestasikan dalam sebuah proyek. Tapi, memang benar bahwa itu mengabaikan keseluruhan profitabilitas investasi karena tidak memperhitungkan apa yang terjadi setelah pengembalian.