Apa itu Rasio Modal Kerja?

Rasio modal kerja adalah rasio yang membantu dalam menilai kinerja keuangan dan kesehatan perusahaan dimana rasio kurang dari 1 menunjukkan kemungkinan masalah keuangan atau likuiditas di masa depan bagi perusahaan dan dihitung dengan membagi total aset lancar dari perusahaan dengan total kewajiban lancarnya.

Rumus

Rasio Modal Kerja = Aset Lancar ÷ Kewajiban Lancar

Secara umum dapat diartikan sebagai berikut:

- Jika rasio ini berkisar antara 1.2 hingga 1.8 - Ini secara umum dikatakan rasio yang seimbang, dan diasumsikan bahwa perusahaan dalam keadaan sehat untuk membayar kewajibannya.

- Jika kurang dari 1 - Dikenal sebagai modal kerja negatif, yang secara umum berarti perusahaan tidak mampu membayar kewajibannya. Modal kerja yang negatif secara konsisten juga dapat menyebabkan kebangkrutan. (Penjelasan rinci diberikan di segmen selanjutnya)

- Jika rasio ini lebih besar dari 2 - Perusahaan mungkin memiliki kelebihan dan dana menganggur yang tidak dimanfaatkan dengan baik. Seharusnya tidak demikian karena biaya peluang dana menganggur juga tinggi.

Namun, rasio ini umumnya berbeda dengan jenis industri dan tidak selalu masuk akal.

Contoh

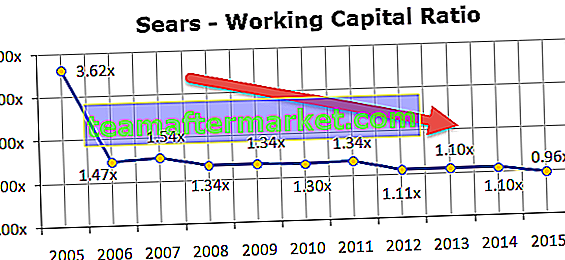

Saham Sears Holding turun 9,8% didukung kerugian berkelanjutan dan hasil kuartalan yang buruk. Keseimbangan Sears juga tidak terlihat bagus. Moneymorning menyebut Sears Holding sebagai salah satu dari lima perusahaan yang mungkin akan segera bangkrut.

Terutama jika Anda memeriksa situasi modal kerja Sears Holdings dan menghitung rasio modal kerja, Anda akan melihat bahwa rasio ini terus menurun selama 10 tahun terakhir ini. Rasio di bawah 1,0x ini jelas tidak bagus.

Komponen

Mari kita lihat komponen penting dari rasio modal kerja - Aktiva Lancar dan Kewajiban Lancar.

Aset lancar:

Dengan kata umum, aset lancar termasuk uang tunai dan aset lain yang dapat dikonversi menjadi uang tunai dalam satu tahun.

sumber: Colgate 2015 10K

Contoh aset lancar adalah:

- Investasi jangka pendek di reksa dana

- Piutang

- Persediaan (Terdiri dari bahan mentah, barang dalam proses dan barang jadi)

- saldo bank

Kewajiban Lancar:

Kewajiban lancar adalah kewajiban yang akan jatuh tempo dalam satu tahun atau harus dibayar dalam kurun waktu satu tahun.

sumber: Colgate 2015 10K

Contoh kewajiban lancar adalah:

- Akun hutang

- Wesel bayar (jatuh tempo dalam satu tahun)

- Pengeluaran lain umumnya dibayarkan dalam waktu satu bulan, seperti gaji, persediaan material, dll.

Mari kita hitung dari modal kerja untuk Colgate dari gambar di atas.

Di sini, Aktiva Lancar = Kas dan Setara Kas + Piutang Usaha + Persediaan + Aktiva Lancar Lainnya

- Aktiva Lancar (2015) = $ 970 + $ 1.427 + $ 1.180 + $ 807 = $ 4.384

Kewajiban Lancar = Wesel bayar dan hutang pinjaman + Bagian lancar dari hutang jangka panjang + Hutang Usaha + Pajak Penghasilan yang Masih Harus Dibayar + Akrual Lainnya

- Kewajiban Lancar (2015) = $ 4 + $ 298 + $ 1.110 + $ 277 + $ 1.845 = $ 3.534

Modal Kerja (2015) = Aktiva Lancar (2015) - Kewajiban Lancar (2015)

- Modal Kerja (2015) = $ 4.384 - $ 3.534 = $ 850

- Rasio Modal Kerja (2015) = $ 4.384 / $ 3.534 = 1.24x

Rasio ini juga dikenal sebagai Rasio Lancar

Perubahan Rasio Modal Kerja

Sebagaimana dijelaskan di atas, modal kerja merupakan sosok yang dinamis dan terus berubah seiring dengan perubahan aset / liabilitas. Tabel berikut merangkum efek perubahan dalam komponen modal kerja individual:

| Komponen Modal Kerja | Perubahan | Pengaruh Modal Kerja |

| Aset lancar | Meningkat | Meningkat |

| Mengurangi | Mengurangi | |

| Kewajiban Lancar | Meningkat | Mengurangi |

| Mengurangi | Meningkat |

Modal Kerja vs Likuiditas

Seperti yang dibahas sebelumnya, modal kerja adalah perbedaan antara aset dan kewajiban lancar. Ini adalah angka keuangan yang berdiri sendiri yang dapat diperoleh dari neraca perusahaan. Itu bukan bukti posisi likuiditas perusahaan.

Mari kita pahami ini dengan bantuan contoh:

| Detail | Perusahaan WC | Perusahaan Liquid |

| Aset lancar | 500 | 1000 |

| Kewajiban Lancar | 500 | 500 |

| Rasio Modal Kerja | 1: 1 | 2: 1 |

Dalam kasus di atas, Likuid Perusahaan tampaknya lebih likuid dibandingkan dengan WC Perusahaan. Sekarang, mari kita sertakan beberapa detail lagi ke tabel di atas

| Detail | Perusahaan WC | Perusahaan Liquid |

| Periode penagihan rata-rata (A / cs Receivable) | 30 hari | 120 hari |

| Periode pembayaran rata-rata (Hutang A / c) | 60 hari | 90 hari |

Mengambil dua statistik di atas, jelas bahwa WC Perusahaan akan dapat menghasilkan uang tunai dengan cara yang lebih efisien daripada Likuid Perusahaan. Rasio Modal Kerja saja tidak cukup untuk menentukan likuiditas. Indikator keuangan lainnya berikut juga diperlukan:

- Rumus hari persediaan yang beredar = Biaya penjualan per hari ÷ Persediaan rata-rata

- Rumus hari penjualan yang luar biasa = Penjualan bersih per hari ÷ Rata-rata Piutang Usaha

- Rumus terutang hari = Biaya penjualan per hari ÷ Hutang Usaha Rata-rata

Ini mengukur perputaran masing-masing, misalnya, jumlah hari persediaan yang beredar berarti berapa kali persediaan itu dijual dan diganti pada tahun tertentu.

Ketiga indikator di atas dapat digunakan untuk mengukur Siklus Konversi Tunai (CCC), yang menunjukkan jumlah hari yang diperlukan untuk mengubah aset lancar bersih menjadi uang tunai. Semakin panjang siklusnya, semakin lama bisnis menggunakan dana sebagai modal kerja tanpa menghasilkan pengembalian. Jadi bisnis harus bertujuan untuk meminimalkan CCC sejauh mungkin.

Siklus Konversi Tunai (CCC) = Persediaan hari beredar + Hari penjualan beredar - Hari terutang

Cash Conversion Cycle (CCC) akan menjadi ukuran yang lebih baik untuk menentukan likuiditas perusahaan daripada rasio modal kerjanya.

Posting Berguna

Original text

- Rasio Cepat vs Perbedaan Rasio Lancar

- Rumus Siklus Konversi Uang Tunai

- Arti Rasio Perputaran Aset

- Contoh Rasio Perputaran Ekuitas <