Apa itu Dividen Likuidasi?

Ini mengacu pada pembayaran sisa dalam bentuk tunai atau bentuk aset lainnya kepada pemegang saham setelah mengurangi semua kewajiban kreditur dan pemberi pinjaman ketika bisnis ditutup seluruhnya. Mereka sering kali dibayar kepada pemegang saham ketika mereka yakin bahwa bisnis tidak lagi berjalan. Yaitu bisnis tidak dalam posisi untuk bertahan karena faktor eksternal atau internal yang mana manajemen akan melikuidasi bisnis. Inilah alasannya disebut juga sebagai distribusi likuidasi.

Penjelasan

Ketika sebuah perusahaan memutuskan untuk membubarkan bisnisnya, itu merupakan indikasi bahwa perusahaan tersebut akan melikuidasi asetnya. Artinya, bisnis menjual inventaris dan setiap aset, termasuk bangunan, mesin yang dimilikinya. Satu-satunya tujuan untuk melikuidasi aset adalah untuk melunasi kewajiban hutang kepada kreditor terjamin dan tidak terjamin. Akhirnya, perusahaan membagikan jumlah sisa kepada pemegang saham sebagai dividen likuidasi.

Sebuah perusahaan dapat membagikan dividen tersebut kepada pemegang saham dalam satu atau lebih angsuran. Di Amerika Serikat, itu adalah persyaratan peraturan bagi perusahaan untuk membayar dividen likuidasi. Mereka merujuk Formulir 1099 Div dengan detail yang diperlukan sebagai ukuran dan bentuk pembayaran.

Ketika pemegang saham menerimanya, jumlah yang dibayarkan dilaporkan dalam formulir 1099 - DIV. Jumlah yang melebihi dasar pemegang saham adalah modal, yang dikenakan pajak sebagai keuntungan modal di tangan pemegang saham. Pajak atas capital gain berjangka pendek atau panjang tergantung pada durasi pemegang saham yang sama. Capital gain dianggap jangka panjang jika ditahan lebih dari setahun. Capital gain berjangka pendek jika dimiliki kurang dari 1 tahun. Jika pemegang saham telah membeli saham dalam periode yang berbeda, maka pembagian dividen menjadi jangka pendek atau jangka panjang. Itu terjadi menurut kelompok saham sehubungan dengan tanggal pembeliannya.

Contoh

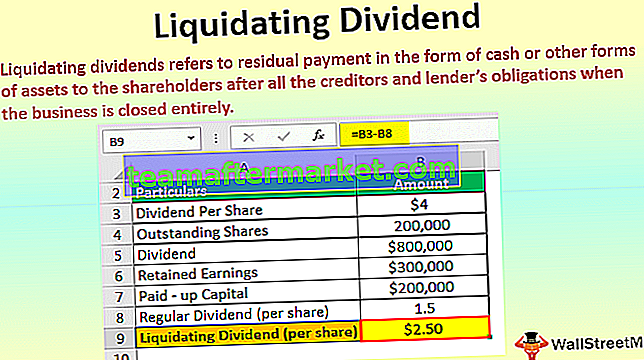

Untuk mengilustrasikan likuidasi dividen, anggaplah pada 1 Maret 2018, perusahaan X telah mengumumkan $ 4 sebagai dividen per saham. Saham beredar perusahaan adalah 200.000. Sebagai tambahan, laba ditahan adalah $ 300,000.00 dan modal dasar disetor $ 2,000,000.

Solusi -

Dividen dihitung sebagai berikut-

- = $ 4,00 * 200,000

- = $ 800.000 saham

Total dividen yang dihitung adalah $ 800.000. Untuk membayar dividen ini, perusahaan X akan menggunakan saldo laba ditahan $ 300.000,00, dan sisa dividen ($ 800.000 - $ 300.000) = $ 500.000 akan diserap dari modal dasar perusahaan.

Mari kita jelaskan pengaruh pembayaran dividen di atas dengan perspektif pemegang saham. Asumsikan pemegang saham Y memiliki 1.000 saham dan diharapkan menerima pembayaran dividen sebesar $ 4.000 (1.000 * $ 4).

Jumlah dividen yang diwakili dari dividen biasa dihitung sebagai berikut:

- = $ 300.000 laba ditahan / 200.000 saham beredar

- = $ 1,50 per saham

Dividen likuidasi dari total dividen dihitung sebagai berikut:

- = $ 4,00 - $ 1,50

- = $ 2,50 per saham

Likuidasi Dividen vs. Preferensi Likuidasi

Ketika sebuah perusahaan atau bisnis memutuskan untuk membayar untuk melikuidasi dividen, maka bisnis tersebut harus menjelaskan urutan dan bentuk di mana pemegang saham akan menerima dividen. Perusahaan akan memutuskan untuk melikuidasi bisnis ketika tidak dalam posisi untuk menghapus kewajiban hukum, atau menjadi bangkrut dan akan menghadapi kebangkrutan. Karena bisnis sedang dalam proses likuidasi, aset sisa akan mengalir ke pemegang saham dan kreditor. Pembayaran dilakukan sesuai dengan urutan preferensial.

Kreditor yang dijamin adalah mereka yang akan menerima pembayaran dalam prioritas di atas yang lain, diikuti oleh kreditor tanpa jaminan, pemegang obligasi, pemerintah untuk pajak yang belum dibayar, dan karyawan jika ada gaji dan gaji yang tertunda. Pemegang saham preferen dan pemegang saham ekuitas akan menerima sisa aset, jika ada.

Dividen Likuidasi dan Dividen Biasa

Dividen likuidasi dibayarkan dari modal dasar perusahaan kepada pemegang saham berdasarkan modal yang diinvestasikan masing-masing. Pengembalian modalnya dibebaskan dari pajak, dan oleh karena itu tidak dikenakan pajak bagi pemegang saham. Ini berbeda dengan dividen biasa, yang dibayarkan kepada pemegang saham hanya ketika bisnis berjalan dengan baik dan dibayar dari laba atau laba ditahan saat ini.

Itu dibuat dengan maksud untuk melikuidasi bisnis secara penuh atau sebagian. Ini tidak dianggap sebagai pendapatan oleh investor sejauh menyangkut perlakuan akuntansi; sebaliknya, nilai investasi tersebut diakui sebagai pengurang dalam mencatat nilai investasi. Setiap orang yang memiliki saham biasa pada tanggal ex-dividen diharapkan menerima distribusi terlepas dari siapa yang memegang sekuritas tersebut. Tanggal ex-dividen biasanya ditetapkan selama 2 hari kerja sebelum tanggal pencatatan karena sistem penyelesaian T + 3 di pasar keuangan yang digunakan di Amerika Serikat.

Dalam kasus dividen biasa, dewan direksi mengumumkan dividen pada tanggal tertentu, yang disebut sebagai data deklarasi, dan hal yang sama diterima oleh pemilik pada tanggal pembayaran ketika pejabat mengirimkan cek dan mengkredit rekening investor dengan jumlah distribusi. .

Dengan konteks dividen, diperlukan untuk membedakan antara dividen likuidasi dan dividen biasa karena keduanya mengikuti perlakuan akuntansi yang berbeda sesuai persyaratan peraturan. Dalam kasus dividen tradisional, mereka dicatat sebagai pendapatan dari investasi. Sebaliknya, dividen likuidasi tidak dicatat sebagai pendapatan, tetapi pengurangan nilai tercatat investasi atau dengan kata lain, dicatat sebagai pengembalian investasi. Dividen likuidasi harus dianggap sebagai pembayaran kembali modal yang diinvestasikan, dan dibuat dari basis modal; oleh karena itu, persyaratan pajak juga berbeda antara dividen tradisional dan dividen likuidasi.

Kesimpulan

Laba ditahan (akumulasi keuntungan) dikurangkan dari total dividen. Kemudian jumlah ini seharusnya dibagi dengan jumlah saham beredar untuk mendapatkan dividen konvensional. Setelah dividen ini dibayarkan, sisa saldo inilah yang kami sebut dividen likuidasi.

Dalam contoh kita, pemegang saham Y akan menerima dividen reguler sebesar $ 1.500 ($ 1.5 * 1000) dan dividen likuidasi $ 2.500. Ini adalah pengembalian investasi pemegang saham; oleh karena itu, mereka tidak kena pajak di tangan pemegang saham ketika mereka menerima hal yang sama.