Apa itu Hard Asset?

Aset keras dapat diartikan sebagai barang fisik yang berwujud, yaitu yang dapat disentuh dan dirasakan dan dapat dimiliki oleh individu atau perusahaan untuk penggunaan jangka panjang dengan harapan bahwa aset tersebut akan menghasilkan suatu nilai di masa depan dan dengan demikian dihargai.

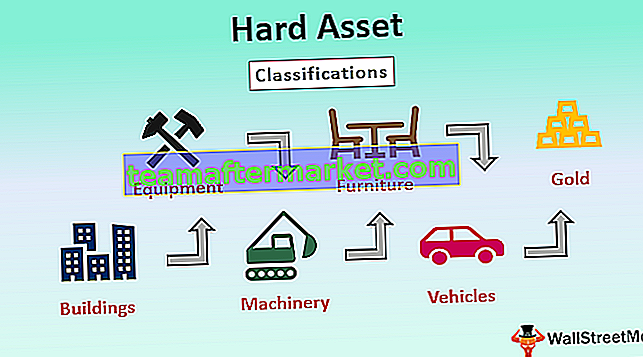

Klasifikasi Aset Keras

Ini diklasifikasikan sebagai berikut-

- Bangunan

- Peralatan

- Mesin

- Mebel

- Kendaraan

- Emas, dll.

Contoh Skenario Praktis Aset Keras

Sebuah perusahaan baru yang terlibat dalam produksi pembuatan pesawat terbang telah muncul di New York. Manajemen eksekutif perusahaan telah menggunakan sejumlah modal yang dimasukkan untuk membeli mesin baru tertentu. Ini akan digunakan di jalur perakitan untuk memproduksi bagian-bagian pesawat. Perusahaan juga telah membeli area bangunan yang luas untuk pembuatan pesawat.

Untuk pembuatan pesawat, perusahaan perlu membeli baja dan aluminium. Jadi, semua aset seperti bangunan, mesin yang dibeli, baja, dan aluminium adalah contoh aset keras. Mesin yang dibeli untuk pembuatan pesawat diklasifikasikan sebagai aset keras jangka panjang, dan penggunaannya diperkirakan lebih dari setahun, sedangkan inventaris seperti aluminium dan baja dianggap sebagai aset keras jangka pendek karena akan dikonsumsi dalam setahun.

Keuntungan dari Aset Keras

- Aset Keras dinilai sangat berharga karena dianggap sebagai bahan baku pembuatan barang atau jasa.

- Ini relatif sederhana untuk dipahami dibandingkan dengan aset lunak. Seseorang bisa saja membeli properti dan menggunakannya untuk tujuannya atau menyewakannya atau menyewakannya dan juga mengantisipasi pendapatan atau lowongan di masa depan. Jadi kelas aset semacam itu sederhana dalam cara kerjanya jika dibandingkan dengan aset lunak seperti obligasi atau ekuitas yang nilainya bergantung pada faktor ekonomi makro. Selain itu, kami tidak dapat mengantisipasi bagaimana tindakannya.

- Nilainya tidak bisa dihapus dalam semalam seperti aset lunak. Ketika harga saham jatuh di pasar bearish, harga saham bisa turun mendekati nol. Harga aset ini bisa turun seiring dengan fluktuasi pasar, tetapi tidak akan hilang dalam semalam.

- Ini berada di bawah kendali sendiri, dan kita tidak perlu bergantung pada pasar atau orang lain untuk penetapan harganya, atau dalam hal ini, kita tidak menyerahkan uang kepada orang lain yang memanfaatkannya untuk membukukan keuntungan seperti obligasi dan ekuitas atau reksa dana.

- Ini memberikan ruang lingkup untuk keuntungan jangka panjang dalam bentuk apresiasi dan pendapatan sewa lainnya, misalnya pendapatan real estat.

- Ini memberikan semacam pendapatan reguler, yang umum untuk real estat; dan juga menarik dan stabil.

- Ini menawarkan ruang lingkup diversifikasi karena kelas aset ini mengikuti tren yang berlawanan dengan aset lunak dan dengan demikian dapat mengurangi eksposur kami terhadap saham dan obligasi ketika pasar kelas aset tersebut jatuh.

- Ini memberi investor jalan untuk melindungi nilai inflasi.

- Berinvestasi dalam real estat menyediakan sumber pemanfaatan manfaat pajak, yang selanjutnya membantu menghemat uang dan peningkatan kekayaan bersih. Seseorang yang berinvestasi di real estat akan menerima potongan pembayaran pajak properti, bunga hipotek, depresiasi, dan asuransi.

- Pembiayaan hutang tersedia saat kita ingin membeli aset keras dibandingkan dengan aset lunak.

Kekurangan

- Itu tidak memiliki catatan memberikan pengembalian jangka panjang terbaik jika dibandingkan dengan aset lunak seperti saham. Ada kasus di mana uang yang diinvestasikan di saham tertentu telah memperoleh 1000% dari kekayaan bersihnya dalam 10 tahun, tetapi jika dibandingkan dengan aset keras, perubahan dalam 10 tahun tidak terlalu banyak.

- Mereka tidak memiliki keuntungan dari eksposur global karena uang yang diinvestasikan hanya terbatas pada negara tempat investasi, sedangkan, dalam kasus aset lunak, seseorang dapat membeli / menjual investasi ke / dari bagian mana pun di dunia. Demikianlah yang tumbuh ketika ekonomi global sedang tumbuh.

- Aset lunak dalam penggunaan perusahaan memberikan pendapatan reguler, misalnya, ketika seseorang berinvestasi dalam obligasi, itu memberikan dividen reguler yang tumbuh dari waktu ke waktu.

- Aset lunak seperti obligasi memiliki faktor risiko terendah karena perusahaan atau institusi memiliki ikatan hukum untuk membayar bunga obligasi.

- Ini sulit untuk dijual dibandingkan dengan aset lunak yang terjual dalam hitungan detik.

- Aset keras seperti real estat terkait dengan risiko suku bunga. Hipotek menjadi lebih mahal, dengan kenaikan suku bunga. Selain itu, dengan kenaikan suku bunga, harga properti mulai turun.

- Ini tidak eksklusif dan dapat dengan mudah diterapkan atau dibeli oleh perusahaan mana pun. Itu tidak membantu dalam mempertahankan basis pelanggan perusahaan.

- Aset keras jangka panjang tidak memiliki jumlah likuiditas yang sama dengan aset lunak. Jadi, konvertibilitas menjadi kas dan setara kas minimal dalam hal aset keras.

- Ini memiliki biaya transaksi aset keras yang relatif lebih tinggi daripada aset lunak. Biaya aset yang tinggi membuat sulit untuk menghasilkan keuntungan dalam waktu singkat.

- Ini membutuhkan manajemen dan pemeliharaan yang lebih lama dibandingkan dengan aset lunak.

- Pembelian ini melibatkan kewajiban hukum dan keuangan yang lebih besar jika dibandingkan dengan pembelian aset lunak.

Batasan

- Ini memiliki likuiditas minimal karena tidak mudah dikonversi menjadi uang tunai.

- Persentase pengembalian aset lunak lebih banyak ketika Anda berinvestasi pada saham atau obligasi yang benar dibandingkan dengan aset keras.

- Ini selalu melibatkan transaksi moneter yang besar yang, bahkan kadang-kadang, ada persyaratan hutang.

- Itu hanya terbatas pada tempat investasi mereka dan tidak dapat mengambil keuntungan dari pasar global.

Poin Penting

- Karakteristik utama dari aset keras adalah sifatnya yang nyata.

- Mereka mengkategorikan sebagai aset keras jangka panjang dan aset keras jangka pendek.

- Bertindak sebagai pengganti penting untuk melindungi nilai inflasi

- Mereka memiliki nilai intrinsik, yang dapat berubah-ubah.

- Mereka mungkin diperdagangkan di pasar primer atau sekunder, misalnya komoditas.

- Ini secara tidak langsung berbanding lurus dengan aset lunak, yaitu ketika harga aset lunak naik, harga aset keras turun, dan sebaliknya.

Kesimpulan

Perusahaan atau individu membutuhkan campuran aset keras dan lunak, dan dengan demikian keduanya sama pentingnya. Keduanya memiliki pro dan kontra dan harus diputuskan berdasarkan persyaratan dan strategi manajemen eksekutif. Aset keras, bagaimanapun, melayani penggunaan jangka panjang bagi perusahaan harus diinvestasikan secara menyeluruh oleh semua perusahaan untuk menyelamatkan perusahaan dari keadaan yang tidak terduga jika dihadapi.