Apa itu Analisis Arus Kas?

Analisis arus kas mengacu pada pemeriksaan atau analisis arus masuk yang berbeda dari kas ke perusahaan dan arus keluar kas dari perusahaan selama periode yang dipertimbangkan dari berbagai aktivitas yang meliputi aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

IronMount Corp dan BronzeMetal Corp (keduanya merupakan perusahaan hipotetis) memiliki posisi kas yang identik pada awal dan akhir tahun 2007. Setiap perusahaan juga melaporkan laba bersih sebesar $ 225.000 untuk tahun 2007. Perusahaan manakah yang menampilkan elemen stres arus kas? Faktor apa yang menyebabkan Anda sampai pada kesimpulan ini?

Katakanlah Perusahaan ABC baru saja memulai bisnis dan memperoleh pendapatan $ 100 tahun ini. Dan menurut catatan, pengeluaran mereka adalah $ 60. Sekarang secara umum, Anda akan mengatakan Perusahaan ABC telah menghasilkan keuntungan = $ (100 - 60) = $ 40. Namun, dalam kasus Perusahaan ABC, terlihat bahwa mereka memiliki pendapatan $ 100 tahun ini, tetapi mereka telah mengumpulkan hanya $ 80 tahun ini dan sisanya akan mereka kumpulkan di tahun depan. Untuk pengeluaran, mereka hanya membayar US $ 50 tahun ini dan sisanya tahun depan. Jadi jika kita menghitung arus kas masuk bersih tahun ini, itu akan menjadi $ (80 - 50) = $ 30.

Jadi, bahkan jika Perusahaan ABC memperoleh keuntungan sebesar $ 40 tahun ini, arus kas masuk bersihnya adalah $ 30.

Dalam Analisis Arus Kas, kami tidak hanya akan memasukkan kas yang terkait dengan operasi, tetapi kami juga akan memasukkan biaya dan pendapatan dari aktivitas investasi dan pendanaan.

Langkah demi Langkah Analisis Laporan Arus Kas

Analisis Arus Kas dibagi menjadi tiga bagian - Arus kas dari Operasi, Arus kas dari Investasi, dan Arus kas dari pembiayaan. Kami membahas masing-masing satu per satu.

# 1 - Arus kas dari Operasi

Arus kas dari operasi berarti memperhitungkan arus kas masuk yang dihasilkan dari operasi bisnis normal dan arus kas keluar yang sesuai.

Ada dua cara untuk menghitung arus kas dari operasi - 1) Metode langsung dan 2) Metode tidak langsung.

Metode tidak langsung digunakan di sebagian besar kasus.

Di sini kita hanya akan melihat metode tidak langsung untuk menghitung arus kas dari Operasi.

Perhitungan Arus Kas dari Operasi:

- Sebelum Anda mulai memikirkan tentang analisis laporan arus kas, lihat dulu laporan laba rugi. Sekarang mulailah dengan laba bersih.

- Anda perlu menambahkan kembali biaya non-tunai seperti depresiasi, amortisasi, dll. Alasan di balik penambahan kembali biaya non-tunai adalah biaya tersebut sebenarnya tidak dibebankan dalam bentuk tunai (tetapi dalam catatan).

- Ini sama dengan segala jenis penjualan aset. Jika ada kerugian atas penjualan aset, kami perlu menambahkan kembali, dan jika ada keuntungan dari penjualan aset, kami perlu mengurangi.

- Dan kemudian kita perlu memperhitungkan setiap perubahan pada aset tidak lancar.

- Terakhir, kita perlu memasukkan perubahan dalam aset lancar dan kewajiban lancar (dalam kewajiban lancar, kita tidak boleh memasukkan hutang dividen & wesel bayar.

Pelajari Arus Kas dari Operasi secara rinci - Arus Kas dari Operasi

Arus Kas Colgate dari Contoh Operasi

sumber: Colgate SEC Filings

- Meskipun Penghasilan Bersih Colgate tahun 2015 adalah $ 1.548 juta, arus kas dari Operasi tampaknya sejalan dengan masa lalu.

- Jika Anda mencermati Arus Kas 2015 dari operasi, ada biaya untuk perubahan akuntansi Venezuela yang telah menyumbang $ 1,084 juta pada 2015. Ini tidak ada pada 2013 dan 2014. Jika Anda menghapus tagihan ini, Arus Kas Dari Operasi Colgate tidak akan terlihat terlalu seru.

# 2 - Arus Kas dari Aktivitas Investasi

Selain operasional, perusahaan juga berinvestasi pada aset yang dapat memberikan keuntungan lebih besar. Kita perlu mencari tahu berapa banyak aktivitas tanpa uang tunai (kerugian atau keuntungan) yang dilakukan selama periode tersebut sehingga kita dapat memperhitungkannya sambil memastikan arus kas masuk bersih. Arus Kas Masuk dari aktivitas investasi akan mencakup aktivitas seperti membeli aset atau sekuritas jangka panjang atau menjualnya (kecuali kas) dan juga menyediakan dan mengambil pinjaman.

Meskipun tidak banyak yang bisa dibicarakan di sini, ada dua hal yang harus diperhatikan.

- Pertama, kita perlu menambahkan kembali kerugian (jika ada) saat menjual aset jangka panjang atau sekuritas yang dapat dipasarkan. Kerugian ini harus ditambahkan kembali karena tidak ada arus kas keluar untuk kerugian tersebut.

- Kedua, kita perlu mengurangi keuntungan (jika ada) saat menjual aset jangka panjang atau sekuritas yang dapat dipasarkan. Keuntungan ini harus dikurangi karena tidak ada arus kas masuk untuk keuntungan yang diperoleh perusahaan.

Pelajari Arus Kas dari Investasi secara rinci - Arus kas dari Investasi

Arus Kas Colgate dari Contoh Investasi

sumber: Colgate SEC Filings

- Analisis Arus Kas Colgate dari Aktivitas Investasi berada di -685 juta pada tahun 2015 dan -859 juta pada tahun 2014.

- Pengeluaran modal inti Colgate adalah -691 juta pada tahun 2015 dibandingkan dengan -757 juta pada tahun 2014.

- Pada 2015, Colgate mendapat keuntungan sebesar $ 599 juta dari penjualan sekuritas dan investasi yang dapat dipasarkan.

- Selain itu, Colgate menerima $ 221 juta dari hasil penjualan bisnis deterjen di Pasifik Selatan.

# 3 - Arus Kas dari Aktivitas Pendanaan

- Pertama, jika ada pembelian kembali atau penerbitan saham, itu akan menjadi aktivitas pendanaan dalam analisis arus kas.

- Meminjam dan membayar kembali pinjaman dalam wesel dan obligasi jangka pendek atau jangka panjang, dll.) Juga akan dimasukkan dalam aktivitas pendanaan.

- Kami juga perlu memasukkan dividen yang dibayarkan (jika ada). Namun, kami perlu memastikan bahwa kami tidak memasukkan hutang atau kewajiban yang masih harus dibayar (karena mereka akan diperhitungkan dalam arus kas bersih dari aktivitas operasi).

Arus Kas Colgate dari Contoh Pembiayaan

sumber: Colgate SEC Filings

- Aktivitas Pendanaan Colgate cukup stabil selama tahun 2015, 2014 dan 2013.

- Pembayaran pokok hutang Colgate adalah -9.181 juta pada tahun 2015, dan penerbitannya mencapai $ 9.602 juta.

- Colgate memiliki kebijakan dividen yang stabil. Mereka membayar -1,493 juta pada 2015 dan -1446 juta pada 2014.

- Sebagai bagian dari program pembelian kembali sahamnya, Colgate membeli kembali saham secara berkala. Pada 2015, Colgate membeli saham senilai $ 1551 juta.

Pelajari Arus Kas dari Aktivitas Pendanaan secara rinci - Arus Kas dari Aktivitas Pendanaan

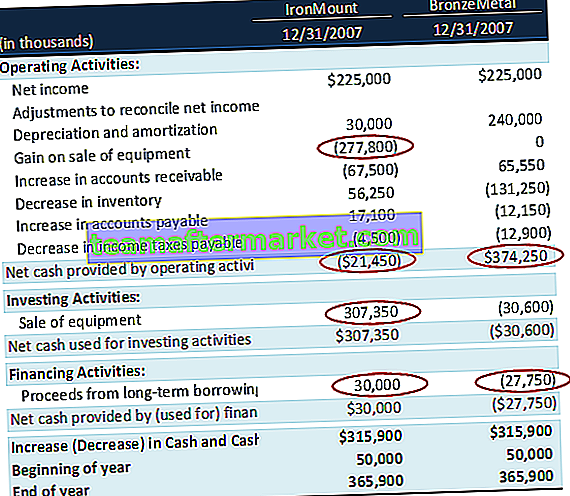

Contoh Analisis Arus Kas - IronMount vs. BronzeMetal

Mari kita kembali ke contoh analisis arus kas sebelumnya yang kita mulai - IronMount Corp dan BronzeMetal Corp memiliki posisi kas yang sama pada awal dan akhir tahun 2007. Setiap perusahaan juga melaporkan laba bersih sebesar $ 225.000 untuk tahun 2007.

Lakukan Analisis Arus Kas nya.

IronMount dan Bronze Metal, kedua perusahaan tersebut memiliki kas akhir tahun yang sama sebesar $ 365.900. Selain itu, perubahan uang tunai selama tahun ini adalah $ 315.900 yang sama. Perusahaan mana yang menampilkan elemen stres arus kas?

- Kami mencatat bahwa Arus Kas dari Operasi negatif untuk IronMount di -21,450. Keuntungan penjualan peralatan dikurangkan karena ini bukan arus kas operasi. Penjualan peralatan IronMount menambah 307.350, yang berkontribusi pada peningkatan kas.

- Di sisi lain, ketika kita melihat BronzeMetal, kita mencatat bahwa arus kas dari operasinya kuat pada $ 374.250 dan tampaknya berhasil dengan baik dalam bisnisnya. Mereka tidak mengandalkan penjualan peralatan satu kali untuk menghasilkan arus kas.

- Dengan ini, kami menyimpulkan bahwa IronMount menunjukkan tanda-tanda stres karena pendapatan operasional inti yang rendah dan ketergantungannya pada item satu kali lainnya untuk menghasilkan uang.

Contoh Analisis Arus Kas - Alfabet (Google)

sumber: ycharts

- Arus Kas Dari Operasi - Arus Kas Google dari Operasi dihasilkan dari pendapatan iklan oleh properti Google dan properti Anggota Jaringan Google. Selain itu, Google menghasilkan uang tunai melalui penjualan aplikasi, pembelian dalam aplikasi dan konten digital, produk perangkat keras, pengaturan lisensi, dan biaya layanan yang diterima untuk penawaran Google Cloud. Arus Kas dari operasi Google menunjukkan tren peningkatan terutama karena peningkatan Laba Bersih. Penghasilan Bersih Google adalah $ 14,14 miliar pada tahun 2014, $ 16,35 miliar pada tahun 2015, dan $ 19,48 miliar pada tahun 2016.

- Arus Kas Dari Aktivitas Investasi - Aktivitas investasi Google terutama mencakup pembelian sekuritas yang dapat dipasarkan, jaminan tunai yang dibayarkan terkait dengan peminjaman sekuritas, dan pengeluaran yang terkait dengan akuisisi.

- Arus Kas dari Aktivitas Pendanaan - Arus Kas dari Pembiayaan didorong oleh hasil dari penerbitan hutang, pembayaran kembali hutang, pembelian kembali modal saham, dan pembayaran bersih terkait dengan aktivitas penghargaan berbasis saham. Arus Kas Google dari aktivitas Pembiayaan menurun setiap tahun karena peningkatan pembelian kembali saham. Pada 2016, Google membeli kembali saham senilai $ 3,304 miliar dibandingkan dengan $ 2,422 miliar pada 2015.

Contoh Analisis Arus Kas - Amazon

sumber: ycharts

- Arus Kas dari Operasi - Arus Kas Amazon dari Operasi diperoleh dari kas yang diterima dari konsumen, penjual, pengembang, perusahaan, dan pelanggan pembuat konten, perjanjian periklanan, dan perjanjian kartu kredit merek bersama. Kami mencatat bahwa Arus Kas dari Operasi terus meningkat. Hal ini terutama disebabkan oleh peningkatan laba bersih. Penghasilan Bersih Amazon adalah - $ 241 juta pada tahun 2014, $ 596 juta pada tahun 2015, dan $ 2.371 juta pada tahun 2016.

- Arus Kas dari Berinvestasi - Arus Kas dari Investasi untuk Amazon berasal dari pengeluaran modal tunai, termasuk peningkatan hak milik, perangkat lunak penggunaan internal dan biaya pengembangan situs web, pengeluaran tunai untuk akuisisi, investasi di perusahaan lain dan hak kekayaan intelektual, serta pembelian, penjualan, dan jatuh tempo sekuritas yang dapat dipasarkan. Arus Kas dari Berinvestasi adalah - $ 9,9 miliar pada tahun 2016 dibandingkan dengan -6,5 miliar pada tahun 2015.

- Arus Kas dari Aktivitas Pendanaan - Arus Kas Amazon dari aktivitas Pendanaan berasal dari arus kas keluar yang dihasilkan dari pembayaran kembali Pokok hutang jangka panjang dan kewajiban yang terkait dengan sewa modal dan keuangan. Arus kas Amazon dari Aktivitas Pembiayaan adalah - $ 2,91 miliar pada tahun 2016 dan - $ 3,76 miliar pada tahun 2015.

Contoh Analisis Arus Kas - Box Inc

sumber: ycharts

- Arus Kas dari Operasi - Box menghasilkan Arus Kas dari operasi dengan menyediakan platform manajemen konten cloud Software-as-a-Service (SaaS) ke organisasi untuk mengelola konten mereka bersama dengan akses yang aman dan mudah serta berbagi konten ini. Berbeda dengan dua contoh Amazon dan Google lainnya, Box Cash Flow dari Operasional melemah karena terus mengalami kerugian selama bertahun-tahun. Box CFO adalah - $ 1,21 juta pada tahun 2016 dibandingkan dengan - $ 66,32 juta pada tahun 2015.

- Arus Kas dari Aktivitas Investasi - Box Arus Kas dari aktivitas Investasi berada pada - $ 7,57 juta pada tahun 2016 dibandingkan dengan - $ 80,86 juta pada tahun 2015. Hal ini terutama disebabkan oleh penurunan belanja modal pada bisnis inti.

- Arus Kas dari Aktivitas Pendanaan - Box Arus Kas dari Aktivitas Pendanaan telah menunjukkan tren variabel. Pada tahun 2015, Box datang dengan IPO-nya, dan karenanya Arus Kas dari Pembiayaan meningkat menjadi $ 345,45 juta pada tahun 2015. Sebelum IPO-nya, Box dibiayai oleh Investor Ekuitas Swasta.

Batasan

Meskipun analisis arus kas adalah salah satu alat terbaik bagi investor untuk mengetahui apakah suatu perusahaan berjalan dengan baik atau tidak, analisis arus kas juga memiliki beberapa kelemahan. Kami akan melihatnya satu per satu.

- Salah satu hal terpenting tentang analisis arus kas adalah tidak memperhitungkan pertumbuhan apa pun dalam laporan arus kas. Laporan arus kas selalu menunjukkan apa yang terjadi di masa lalu. Namun informasi masa lalu mungkin tidak dapat menggambarkan informasi yang benar tentang suatu perusahaan bagi investor yang berminat menanamkan modalnya di perusahaan tersebut. Misalnya, jika perusahaan telah menginvestasikan sejumlah besar uang tunai ke dalam R&D dan akan menghasilkan sejumlah besar uang tunai melalui ide terobosannya, ini harus masuk dalam laporan arus kas (tetapi mereka tidak dimasukkan dalam arus kas. ).

- Kerugian lain dari laporan arus kas adalah ini - tidak dapat dengan mudah ditafsirkan. Jika Anda meminta investor mana pun untuk menafsirkan laporan arus kas, dia tidak akan dapat memahami banyak tanpa bantuan laporan laba rugi, dan informasi lain tentang transaksi yang terjadi selama periode tersebut. Misalnya, sulit untuk memahami dari laporan arus kas apakah perusahaan melunasi utangnya atau berinvestasi lebih banyak dalam aset.

- Laporan Arus Kas tidak tepat jika Anda ingin memahami profitabilitas perusahaan karena, dalam laporan arus kas, item non-kas tidak diperhitungkan. Jadi, semua keuntungan dikurangi, dan semua kerugian ditambahkan kembali untuk mendapatkan arus masuk atau arus kas keluar yang sebenarnya.

- Laporan Arus Kas diartikulasikan atas dasar akuntansi kas, dan sepenuhnya mengabaikan konsep akuntansi akrual.

Ringkasan

| Item baris | Komentar |

| Arus kas dari aktivitas operasi | |

| Batas pemasukan | Dari garis Penghasilan Bersih di laporan laba rugi |

| Penyesuaian untuk | |

| Depresiasi & Amortisasi | Dari item baris yang sesuai di Laporan Laba Rugi |

| Penyisihan kerugian piutang usaha | Dari perubahan penyisihan piutang ragu-ragu pada periode tersebut |

| Keuntungan / Kerugian atas penjualan fasilitas | Dari akun untung / rugi di Laporan Laba Rugi |

| Kenaikan / Penurunan piutang usaha | Perubahan piutang dagang selama periode dari neraca |

| Peningkatan / Penurunan persediaan | Perubahan persediaan selama periode dari neraca |

| Kenaikan / Penurunan hutang usaha | Perubahan hutang dagang selama periode dari neraca |

| Uang tunai yang dihasilkan dari Operasi | Ringkasan item sebelumnya di Bagian |

| Arus Kas dari Aktivitas Investasi | |

| Pembelian Aset Tetap | Dirinci dalam akun aset tetap selama periode tersebut |

| Hasil penjualan Aset Tetap | Dirinci dalam akun aset tetap selama periode tersebut |

| Kas Bersih Digunakan untuk Aktivitas Investasi | Ringkasan item sebelumnya di Bagian |

| Arus Kas dari Aktivitas Pendanaan | |

| Lanjutkan dari penerbitan saham biasa | Kenaikan Bersih di Saham Biasa & akun Modal disetor tambahan selama periode tersebut |

| Hasil dari penerbitan Hutang Jangka Panjang | Dirinci dalam akun Hutang Jangka Panjang selama periode tersebut |

| Dividen Dibayar | Dirinci dalam akun Laba Ditahan selama periode tersebut |

| Kas Bersih Digunakan untuk Aktivitas Pendanaan | Ringkasan item sebelumnya di Bagian |

| Selisih Bersih Kas & Setara Kas | Ringkasan Semua Subtotal Sebelumnya |

Kesimpulan

Jika Anda ingin memahami perusahaan dan urusan keuangannya, Anda perlu melihat ketiga pernyataan dan semua rasionya. Hanya analisis arus kas yang tidak dapat memberi Anda gambaran yang benar tentang sebuah perusahaan. Cari arus kas masuk bersih, tetapi juga pastikan bahwa Anda telah memeriksa seberapa menguntungkan perusahaan selama bertahun-tahun.

Selain itu, analisis arus kas bukanlah hal yang mudah untuk dihitung. Jika Anda ingin menghitung analisis arus kas, Anda perlu memahami lebih dari sekadar tingkat dasar keuangan. Dan Anda juga perlu memahami istilah-istilah keuangan, bagaimana mereka ditangkap dalam laporan, dan bagaimana mereka mencerminkan laporan laba rugi. Dengan demikian, jika Anda ingin melakukan analisis arus kas, ketahui dulu cara melihat laporan laba rugi dan pahami apa yang harus dimasukkan dan apa yang harus dikecualikan dalam laporan arus kas.