Definisi Jumlah Tercatat

Nilai tercatat, juga dikenal sebagai nilai buku aset, adalah biaya perolehan aset berwujud, aset tidak berwujud atau liabilitas yang dicatat dalam laporan keuangan setelah dikurangi dengan akumulasi penyusutan / amortisasi atau penurunan nilai atau pembayaran kembali dan biaya tercatat ini mungkin berbeda dari pasar saat ini. nilai aset atau liabilitas tersebut sebagai nilai pasar aset atau liabilitas bergantung pada kondisi pasar permintaan dan penawaran

Ini juga dapat didefinisikan sebagai nilai yang akan diperoleh pemegang saham jika terjadi likuidasi perusahaan. Nilai ini umumnya ditentukan dengan mengingat prinsip akuntansi GAAP atau IFRS saat diperhitungkan.

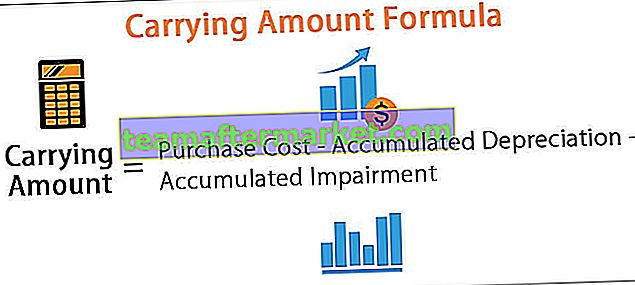

Formula Jumlah Tercatat

- Jika perusahaan telah membeli beberapa paten atau aset tidak berwujud lainnya di neracanya, rumus untuk menghitung nilai tercatat aset tersebut adalah (Biaya pembelian asli - Biaya Amortisasi).

- Sebaliknya, rumus perhitungan aset fisik, seperti mesin atau bangunan, adalah (Biaya pembelian asli- depresiasi).

Di bawah ini adalah rumus keseluruhan

Rumus Jumlah Tercatat = Biaya Pembelian - Akumulasi Penyusutan - Akumulasi Penurunan Nilai

Bagaimana Menghitung Jumlah Tercatat?

Perusahaan XYZ membeli mesin seharga $ 20.000 pada tanggal 18 Oktober. Ini menggunakan depresiasi Garis lurus pada aset @ 10%. Akuntansi aset akan dilakukan sebagai berikut.

Untuk tahun yang berakhir pada 18 Desember. Jumlah depresiasi aset akan menjadi $ 20.000 * 10/100 * 3/12 = $ 500

Karena aset tersebut dibeli pada bulan Oktober, jumlah penyusutan aset tersebut hanya akan dibebankan selama 3 bulan, yaitu $ 500 untuk tahun tersebut. Oleh karena itu, pada neraca untuk tahun yang berakhir pada 31-Des-18, nilai tercatat aset adalah $ 20.000- $ 500 = $ 15.000.

Untuk tahun berikutnya, depresiasi penuh akan dibebankan pada aset tersebut sampai nilai sisa menjadi nol.

Jumlah Tercatat vs. Nilai Wajar

Nilai pasar dari suatu aset, yang juga sering disebut sebagai nilai wajar suatu aset, berarti seberapa besar suatu aset dapat dijual di pasar. Ini adalah nilai dimana aset dapat dijual di pasar terbuka. Misalnya, Perusahaan XYZ memiliki total aset $ 10.000 dengan total kewajiban $ 80.000 nilai buku perusahaan akan menjadi $ 20.000 yang merupakan nilai aset dikurangi nilai kewajiban.

Nilai pasar seringkali berbeda karena faktor-faktor berikut: -

- Perbedaan dalam metode penyusutan yang digunakan oleh perusahaan dan evaluator lainnya

- Kekuatan faktor penawaran dan permintaan yang membuat nilai pasar aset bervariasi dari waktu ke waktu tergantung pada ketersediaan aset yang dapat menghasilkan variasi nilai yang substansial.

- Nilai Pasar bersifat sangat subjektif, sedangkan nilai ini didasarkan pada prinsip akuntansi dan dapat ditelusuri kembali ke kuitansi pembelian suatu aset.

- Nilai pasar suatu aset tidak terkait dengan laporan keuangan perusahaan. Sebaliknya, nilai aset ini terkait dengan laba rugi dan item neraca.

Misalnya, perusahaan membeli peralatan seharga $ 200.000 setiap bulan. Perusahaan mendepresiasi aset sebesar $ 5.000 selama 4 bulan dan kemudian memutuskan untuk menjual aset tersebut. Aset tersebut dijual seharga $ 150.000. Karena aset tersebut dijual hanya dengan $ 150.000, nilai pasar aset tersebut adalah $ 150.000 tetapi nilai tercatat aset tersebut adalah ($ 200.000 - $ 20.000) = $ 180.000. Oleh karena itu, perusahaan akan membukukan kerugian $ 30.000 dalam laporan laba rugi.

Ketika Nilai Wajar lebih rendah dari Nilai Tercatat

Ketika nilai pasar saham perusahaan dan bagiannya lebih rendah dari nilai tercatatnya, hal ini menandakan bahwa pasar dan pemegang saham telah kehilangan kepercayaan terhadap fundamental perusahaan. Pendapatan masa depan tidak cukup untuk membayar hutang dan kewajibannya. Ada banyak kasus, terutama dengan perusahaan baru yang nilai buku dan nilai pasarnya berbeda secara signifikan, dan nilai aset di pasar jauh lebih rendah daripada yang ditunjukkan dalam pembukuan akun. Idealnya, perusahaan harus dijual ketika nilai pasarnya lebih rendah dari nilai buku perusahaan.

Ketika Nilai Wajar lebih besar dari Nilai Tercatat

Ketika nilai pasar perusahaan melebihi nilai buku perusahaan, pasar positif terhadap prospek pendapatan masa depan, peningkatan investasi. Ini meningkatkan keuntungan, yang akan meningkatkan nilai pasar perusahaan dan, pada gilirannya, pengembalian saham yang lebih tinggi. Perusahaan yang secara konsisten memiliki laba yang lebih tinggi dan keuntungan yang meningkat akan memiliki nilai pasar yang lebih besar dari nilai buku perusahaan.

Namun, terkadang nilai pasar yang lebih tinggi secara signifikan menunjukkan saham yang dinilai terlalu tinggi dan kemungkinan besar akan mengalami penurunan tajam dalam harga pasar saham karena investor terlalu positif tentang saham tersebut, dan pasar perlu diperbaiki.

Ketika Nilai Wajar sama dengan Nilai Tercatat

Jarang sekali investor berpikir dan berpendapat bahwa nilai tercatat perusahaan sama dengan pasar. Namun demikian, dalam kasus tersebut, perusahaan tersebut dapat disebut sebagai perusahaan yang bernilai sempurna.

Jumlah Tercatat untuk Investor

Ini juga merupakan nilai fundamental perusahaan, yang dapat dengan mudah didefinisikan sebagai berapa nilai aset bersih perusahaan. Bagi investor fundamental dan pertumbuhan nilai, nilai ini penting karena bagi perusahaan yang memiliki nilai pasar yang tinggi dari nilai bukunya merupakan peluang yang baik untuk berinvestasi. Rasio harga terhadap nilai buku merupakan rasio indikatif yang baik untuk mengukur nilai tercatat perusahaan. Rasio tersebut menunjukkan apakah Anda membayar terlalu banyak untuk apa yang tersisa jika perusahaan mendekati kebangkrutan.