Apa itu Poison Pill?

Poison pill adalah teknik pertahanan berbasis psikologi di mana pemegang saham minoritas dilindungi dari pengambilalihan yang belum pernah terjadi sebelumnya atau perubahan manajemen yang bermusuhan dengan menggunakan teknik untuk meningkatkan biaya akuisisi ke tingkat yang sangat tinggi dan menciptakan disinsentif jika pengambilalihan atau perubahan manajemen terjadi untuk mengubah pikiran pembuat keputusan.

Mari kita gali lebih dalam untuk memahami sejarah mekanisme ini dan kisah di balik namanya yang mengerikan!

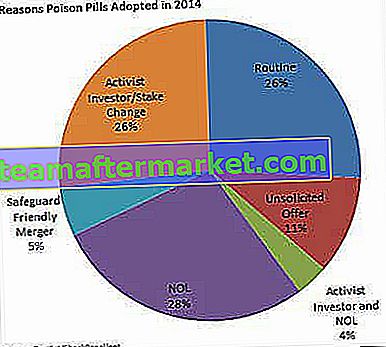

Alasan Pil Racun

Sumber: FactSet

Alasan utama adopsi pil racun

Sebuah "Pil Racun" adalah mekanisme pertahanan populer untuk "perusahaan target" di mana ia menggunakan masalah hak pemegang saham sebagai taktik untuk membuat kesepakatan akuisisi yang bermusuhan menjadi mahal atau kurang menarik bagi para perampok. Strategi ini juga bertindak sebagai alat untuk memperlambat kecepatan upaya bermusuhan potensial di masa depan.

Mereka umumnya diadopsi oleh dewan direksi tanpa persetujuan pemegang saham. Itu juga dilengkapi dengan ketentuan bahwa hak yang terkait dapat diubah atau ditebus oleh dewan bila diperlukan. Hal ini secara tidak langsung memaksa negosiasi langsung antara pihak pengakuisisi dan Dewan, sehingga dapat membangun dasar untuk daya tawar yang lebih baik.

Ini dapat mencubit dalam dua cara: Mereka dapat membuat akuisisi menjadi sangat sulit untuk dipecahkan, atau mereka dapat memiliki efek samping negatif yang terungkap dalam berbagai tahap.

Jenis Pil Racun yang umum

Poison Pill adalah istilah yang mencakup semua dan ada berbagai bentuk yang dipicu dalam pengaturan perusahaan yang praktis. Beberapa alat yang banyak digunakan adalah:

# 1 - Paket saham pilihan

Sebelum tahun 1984, ketika pengambilalihan yang tidak bersahabat baru saja menjulurkan kepala mereka yang buruk, rencana saham Pilihan terutama digunakan sebagai pil Poison. Berdasarkan rencana tersebut, perseroan menerbitkan dividen saham preferen kepada pemegang saham biasa yang memiliki hak suara. Pemegang saham preferen dapat menggunakan hak khusus, setiap kali pihak luar tiba-tiba membeli sebagian besar saham.

# 2 - TERBALIK

Pasca 1984, metode tertentu lainnya juga mulai berkembang. Salah satu taktik tersebut adalah pil racun Flip-in. Ketika perampok perusahaan membeli kepemilikan yang cukup besar di sebuah perusahaan, Flip in adalah salah satu serangan balik yang paling disukai. Di sini perusahaan target membeli sejumlah besar saham dengan harga diskon untuk melawan penawaran yang pada akhirnya mengarah pada dilusi kendali pengakuisisi. Misalnya: jika investor membeli lebih dari 15% saham perusahaan, pemegang saham lain selain penawar membeli lebih banyak saham. Semakin besar tambahan saham yang dibeli, semakin dilusian kepentingan pihak pengakuisisi. Ini juga meningkatkan biaya penawaran. Begitu bidder mendapat petunjuk bahwa rencana seperti itu sedang dilaksanakan, dia mungkin menjadi berhati-hati dan menjadi putus asa untuk mengejar kesepakatan lebih jauh.Mungkin juga bidder kemudian mengajukan penawaran resmi kepada dewan untuk dinegosiasikan.

# 3 - FLIP-OVER

Flip-over adalah kebalikan dari Flip-in dan terjadi ketika pemegang saham memilih untuk membeli saham di perusahaan pengakuisisi setelah merger. Katakanlah, pemegang saham perusahaan target menggunakan opsi untuk membeli dua-untuk-satu saham di perusahaan hasil merger dengan harga diskon. Opsi ini biasanya dilengkapi dengan tanggal kedaluwarsa yang telah ditentukan sebelumnya dan tidak ada hak suara.

Menipiskan kepentingan pihak pengakuisisi secara signifikan membuat kesepakatan menjadi cukup mahal dan menjengkelkan. Jika pihak pengakuisisi mundur, perusahaan target dapat menebus hak tersebut juga.

# 4 - Rencana hak back-end

Di bawah mekanisme pertahanan ini, perusahaan target mengacak rencana opsi saham karyawan dan merancangnya sedemikian rupa sehingga menjadi efektif jika terjadi tawaran yang tidak diinginkan. Ini berarti memberikan hak istimewa kepada pemegang saham untuk mendapatkan saham dengan nilai lebih tinggi jika perusahaan yang mengakuisisi mengambil saham mayoritas. Dengan cara ini, perusahaan yang mengakuisisi tidak dapat mengutip harga yang lebih rendah untuk saham tersebut. Ini tidak lain adalah langkah untuk mencegah akuisisi. Akan tetapi, dalam keadaan luar biasa, jika pihak pengakuisisi siap untuk menawarkan harga yang lebih tinggi, rencana hak atas back-end gagal.

# 5 - Borgol Emas

Kita semua setuju bahwa karyawan adalah aset terbesar sebuah perusahaan. Borgol emas hanyalah berbagai insentif yang ditawarkan kepada crème-del-a-crème perusahaan untuk memastikan bahwa mereka tetap tinggal. Biasanya, borgol emas dikeluarkan dalam bentuk kompensasi yang ditangguhkan, opsi saham karyawan (ESOP) atau saham terbatas yang dapat diperoleh setelah karyawan mencapai ambang batas kinerja tertentu.

Namun, tidak banyak dari kita yang mengetahui bahwa borgol emas juga dapat digunakan sebagai mekanisme anti pengambilalihan. Ketika tawaran yang tidak diminta terjadi, Pil Racun ini dipicu. Staf kunci menjadi terikat pada opsi saham dan borgol emas mereka dilepas. Para karyawan ini, beberapa dengan pengalaman dan kecerdasan yang luar biasa, sekarang bebas untuk meninggalkan perusahaan. Oleh karena itu, pihak pengakuisisi akan kehilangan eksekutif kunci dari perusahaan target dan ini akan membuat jalannya sulit untuk dilalui.

# 6 - Rencana Pemungutan Suara

Didesain pada baris yang sama dengan Preferred Stock Plan dan Flip-in, taktik ini melibatkan hak suara sebagai alat mekanisme pengendalian. Ketika sebuah blok saham substansial diperoleh oleh seorang investor, pemegang saham preferensi (selain dari pemegang blok besar) diberi wewenang untuk memiliki hak suara super. Hal ini membuat sulit dan tidak menarik untuk mendapatkan kontrol pemungutan suara oleh pembeli saham massal.

Tren pil racun diadopsi sesuai kapitalisasi pasar (hingga 2014)

Sumber: Universitas British Columbia

Sejarah Pil Racun

Setiap fenomena di dunia memiliki sejarah di baliknya dan Poison Pills tidak terkecuali. Peristiwa pengambilalihan secara terang-terangan dan mekanisme pertahanan berada dalam momentum penuh pada 1980-an. Pengambilalihan yang bermusuhan menjadi aturan hari ini. Mulai tahun 1970-an, perampok perusahaan seperti T. Boone Pickens dan Carl Icahn membuat banyak dewan perusahaan merinding. Tidak ada taktik pertahanan yang dilegalkan. Pada tahun 1982, pengacara M&A, Martin Lipton dari Wachtell, Lipton, Rosen & Katz datang sebagai seorang ksatria berbaju baja dan menemukan pertahanan "pil racun" untuk mencegah pengambilalihan perusahaan yang bermusuhan. Menurut para ahli, ini adalah perkembangan hukum paling signifikan dalam hukum perusahaan di abad ke-20.

Legalitas pil racun tidak jelas ketika pertama kali datang pada awal 1980-an. Padahal, Mahkamah Agung Delaware menganjurkan pil racun sebagai taktik pertahanan yang valid dalam keputusan tahun 1985 di Moran v. Rumah Tangga International, Inc. di sana, banyak yurisdiksi di luar AS yang menganggap pil racun sebagai ilegal dan membatasi penerapannya.

Jadi apa cerita di balik nama yang begitu canggung? Ini tanggal kembali ke tradisi spionase yang lazim selama era monarki. Setiap kali seorang mata-mata ditangkap oleh musuh, dia segera menelan pil sianida untuk menghindari interogasi dan pengungkapan kebenaran. Poison Pill berasal dari praktik ini.

Contoh Pil Racun

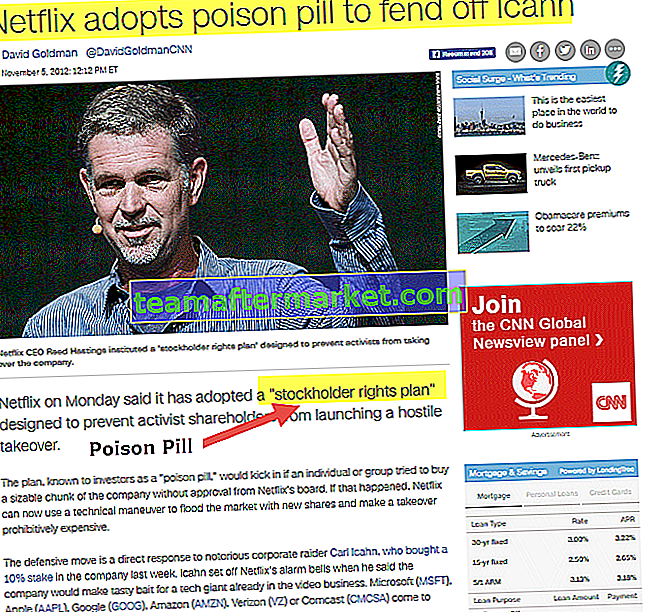

# 1 - Netflix

Carl Icahn, seorang investor institusional, membuat Netflix lengah pada tahun 2012 dengan mengakuisisi 10% saham di perusahaan tersebut. Yang terakhir menanggapi dengan mengeluarkan rencana hak pemegang saham sebagai "Pil Racun", sebuah langkah yang membuat Carl Icahn kesal tanpa akhir. Setahun kemudian, ia memotong kepemilikannya menjadi 4,5% dan Netflix menghentikan rencana penerbitan sahamnya pada Desember 2013

sumber: money.cnn.com

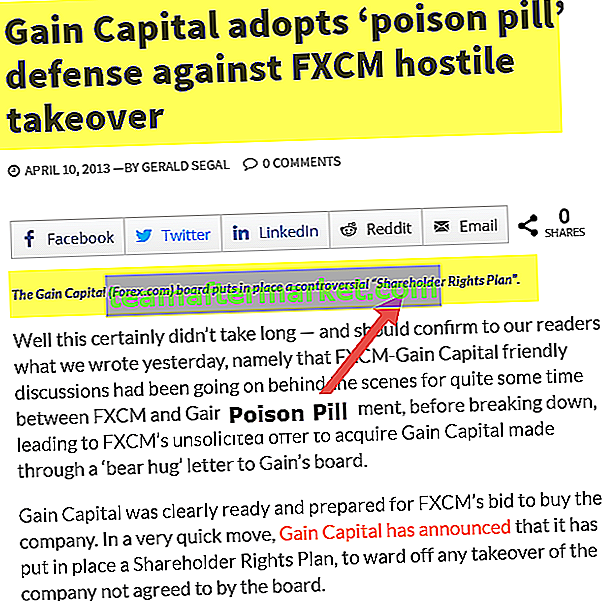

# 2 - DAPATKAN Modal

Ketika FXCM Inc berencana untuk mengakuisisi GAIN Capital Holdings, Inc. pada bulan April 2013. GAIN merespons dengan memicu "pil racun". Hak diputuskan untuk dibagikan sebagai dividen kepada saham biasa dengan harga satu-untuk-satu perusahaan yang dipegang oleh pemegang saham. Setelah terjadinya peristiwa yang tidak terduga, masing-masing hak akan memberikan wewenang kepada pemegang saham untuk membeli seperseratus saham dari seri baru saham preferen yang berpartisipasi dengan harga pelaksanaan $ 17, yang kemudian dinaikkan.

sumber: Leaprate.com

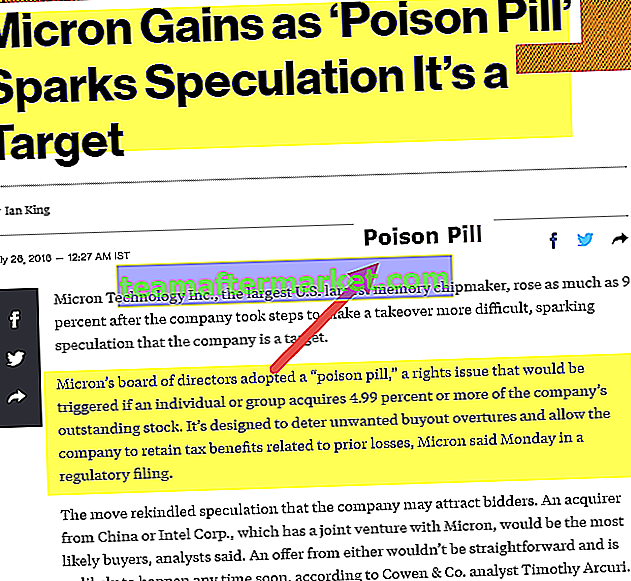

# 3 - Teknologi Mikron

Dewan Direksi Micron Technology Inc., pembuat chip memori terbesar AS, mengadopsi strategi "Pil Racun" dalam memahami pengambilalihan yang tidak bersahabat. Taktik tersebut adalah rights issue yang akan dipicu jika individu atau kelompok memperoleh 4,99% atau lebih dari saham perusahaan yang beredar.

sumber: Bloomberg.com

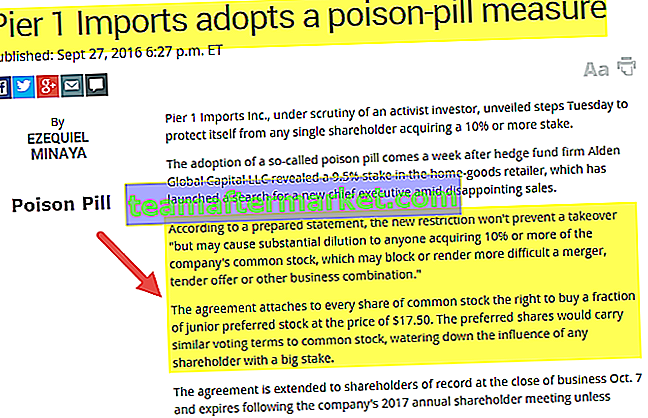

# 4 - Impor Dermaga 1

Baru-baru ini, pada bulan September 2016, Pier 1 Imports Inc, menggunakan tindakan Poison Pill ketika perusahaan hedge fund Alden Global Capital LLC mengungkapkan 9,5% sahamnya. Perjanjian tersebut memberi hak kepada setiap pemegang saham biasa untuk membeli sebagian kecil dari saham preferen junior dengan harga $ 17,50. Saham preferen akan memiliki syarat pemungutan suara yang mirip dengan saham biasa, melemahkan kendali pemegang saham mana pun yang mengambil saham besar.

sumber: marketwatch.com

Keuntungan dan Kerugian dari Poison Pill

| Keuntungan | Kekurangan |

| Ini adalah mekanisme pertahanan yang kuat untuk "perusahaan target" yang memungkinkan perusahaan mengidentifikasi akuisisi yang bermanfaat dan mencegah tindakan perampok perusahaan. The "Poison Pill" juga bertindak sebagai pemecah kecepatan potensi serangan. Efek spin-off biasanya positif dan dapat menyebabkan pemegang saham mendapatkan premi yang lebih tinggi jika akuisisi menguntungkan. | Ini memiliki kekuatan untuk berdampak buruk pada nilai pemegang saham. Kebalikannya mengarah pada lebih banyak pembelian dengan harga saham yang lebih rendah. Sejumlah besar saham memengaruhi valuasinya. Misalnya: pada tahun 2008, Microsoft menawarkan Yahoo! pemegang saham $ 31 per saham mewakili 62% premi pada saat itu, tetapi menarik tangannya setelah disengat oleh "Pil Racun" Yahoo! harga saham terpukul sejak proposal ini dan pimpinannya Jerry Pinto juga kehilangan posisinya. |

| Poison Pills biasanya dipicu sebagai taktik negosiasi untuk mendapatkan kesepakatan yang lebih manis. Hal ini memungkinkan perusahaan untuk mengulur waktu dan memberikan manajemen yang mendikte persyaratan pengambilalihan dengan cara yang paling menguntungkan bagi mereka. |

Nilai Pemegang Saham Hilang Karena Pil Racun

Sumber: Forum Sekolah Hukum Harvard

Selalu pahit atau terkadang manis?

Pengambilalihan yang bermusuhan dan mekanisme pertahanan tidak dapat diklasifikasikan dalam kompartemen hitam dan putih. Ada juga area abu-abu tertentu. Tidak semua pengambilalihan itu buruk, begitu pula semua mekanisme pertahanan pengambilalihan demi kepentingan terbaik perusahaan. Beberapa dari investor ini memiliki pengetahuan yang signifikan tentang industri dan urusan perusahaan, terkadang jauh lebih baik daripada manajemen perusahaan itu sendiri. Penggerebekan perusahaan atau pengambilalihan yang tidak bersahabat telah memanifestasikan dirinya dalam bentuk yang relatif konstruktif yang disebut "Aktivisme Investor" hari ini. Setiap tindakan investor untuk mempengaruhi jalur perusahaan atau tujuan jangka panjang pemegang saham dipandang sebagai aktivisme.

Menurut S&P Capital IQ, “Agenda bervariasi di antara investor dan fokus pada area tertentu, termasuk pengurangan biaya, reorganisasi, spin-off perusahaan, struktur pembiayaan yang dirubah, leverage yang lebih besar, dan penggunaan uang tunai dan likuiditas yang lebih berorientasi pada pemegang saham untuk mewujudkan perusahaan yang lebih tinggi nilai di pasar publik. "

Jadi kita dapat melihat bahwa praktik yang menghebohkan dunia korporat pada 1980-an, masih relevan bahkan hingga hari ini. S&P Capital IQ menyatakan bahwa; dari tahun 2005 hingga 2009 terjadi 89 aksi aktivis, sedangkan dalam kurun waktu lima tahun terakhir dari tahun 2010 hingga 2014 telah terjadi 341 aksi. Terjadi peningkatan volume setiap tahun sejak 2010, dan tren ini terus berlanjut dengan kuat di tahun 2015.

Sumber: S&P Capital IQ berdasarkan data (perusahaan dengan kapitalisasi pasar individu $ 1 miliar atau lebih) dari 1 Jan 2005 hingga 19 Juni 2015

Sebelum memastikan apakah Poison Pills bermanfaat bagi perusahaan, kita perlu memahami bahwa perusahaan mana pun memiliki banyak pemangku kepentingan dan masing-masing dipengaruhi dengan cara yang berbeda selama potensi pengambilalihan. Pemegang saham memiliki kepentingan berupa uang dalam memaksimalkan nilai saham perusahaan. Dewan direksi memiliki kepentingan dan tanggung jawab keuangan yang berbeda terhadap perusahaan dan pemegang saham. Pada saat yang sama, para eksekutif perusahaan yang juga memiliki kepemilikan di perusahaan mungkin akan mendapatkan keuntungan atau kerugian dari pengambilalihan tersebut.

Karyawan perusahaan lain biasanya di tingkat bawah dan menengah akan kehilangan sebagian besar waktu sebagai akibat dari merger. Berita tentang perusahaan yang mengakuisisi mengumumkan PHK massal selama merger juga tidak pernah terdengar.

Kesimpulan

Sulit untuk menyimpulkan apakah Poison Pill sebenarnya bermanfaat atau tidak. Itu semua tergantung pada tujuan jangka panjang kedua perusahaan. Memahami bagaimana perusahaan menanggapi pengambilalihan yang bermusuhan dengan pil racun atau pertahanan lainnya dapat mengungkapkan kebenaran besar tentang bagaimana perusahaan menangani masalah kritis yang berkaitan dengan manajemen dan dirinya sendiri.