Laporan Laba Rugi Multi-Langkah adalah laporan laba rugi perusahaan yang memisahkan total pendapatan operasi perusahaan dari pendapatan non-operasional dan total biaya operasional perusahaan dari biaya non-operasional sehingga memisahkan total pendapatan dan beban periode tertentu menjadi dua sub-kategori yang berbeda yaitu, operasi dan non-operasi.

Apa itu Laporan Laba Rugi Multi-Langkah?

Laporan Laba Rugi Multi-Langkah adalah pernyataan yang membedakan antara pendapatan, pengeluaran, keuntungan, dan kerugian menjadi dua sub-kategori penting yang dikenal sebagai item operasi dan item non-operasi.

Laporan laba rugi multi-langkah mencantumkan semua item ini di bagian atau kategori yang berbeda, yang membuatnya nyaman bagi pengguna untuk mendapatkan pemahaman tentang operasi bisnis inti dengan cara yang lebih baik. Di sisi lain, dalam format laporan laba rugi satu langkah, semua pendapatan digabungkan menjadi satu di bawah satu kepala utama, yaitu daftar pendapatan dan semua pengeluaran disatukan di bawah kepala Beban.

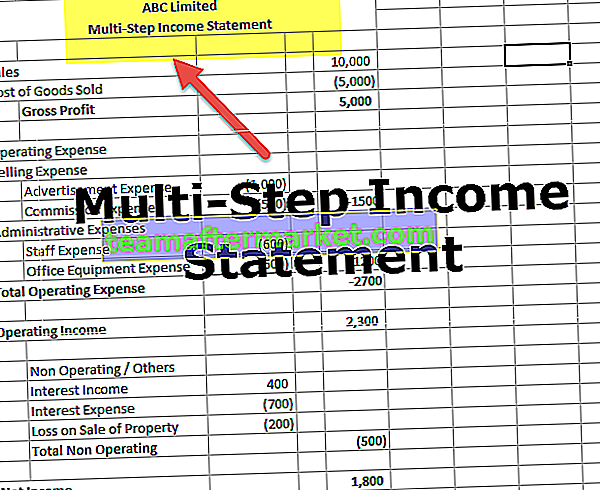

Format Laporan Laba Rugi Multi Langkah

Di bawah ini adalah Format Laporan Laba Rugi Multi Langkah. Ini dibagi menjadi dua judul utama - Kepala Operasi dan Kepala Non-Operasi

Kepala Pengoperasian selanjutnya dibagi menjadi dua judul penting, yang mencantumkan pendapatan bisnis utama dan pengeluaran. Ini biasanya dikenal sebagai Akun Perdagangan juga di mana Pendapatan dan Pengeluaran Langsung disebutkan.

# 1 - Kepala Operasi - Laba Kotor

Format laporan laba rugi multi-langkah berisi Laba Kotor sebagai bagian pertama. Perhitungan bagian pertama menunjukkan laba kotor usaha dengan mengurangi harga pokok penjualan (HPP) dari total penjualan. Ini adalah sosok penting bagi kreditor, investor, dan manajemen internal karena menggambarkan seberapa menguntungkan perusahaan dalam menjual barang atau membuat produk.

Misalnya, laporan laba rugi multi-langkah pengecer akan memiliki angka penjualan total yang mencakup semua penjualan barang dagangan yang dilakukan selama periode itu, dan harga pokok penjualan mencakup semua pengeluaran yang terjadi saat pembelian, pengiriman, atau pengangkutan. , dan menyiapkan barang dagangan untuk dijual. Margin kotor adalah jumlah yang diperoleh perusahaan dari penjualan barang dagangan mereka. Hal yang perlu diperhatikan adalah belum ada pengeluaran lainnya. Ini hanyalah Arus Masuk Tunai dari penjualan Barang Dagangan dan Arus Keluar Uang dari pembelian barang dagangan. Bagian ini membantu dalam mengukur kesehatan bisnis ditambah profitabilitas aktivitas bisnis inti.

# 2 - Kepala Operasi - Beban Penjualan dan Admin

Format laporan laba rugi multi langkah berisi Beban Penjualan dan Administrasi sebagai bagian kedua. Ini mencatat semua biaya operasi perusahaan dalam dua kategori berbeda yaitu Penjualan dan Administrasi.

- Biaya Penjualan - Pengeluaran yang terjadi untuk menjual produk. Pengeluaran seperti iklan, gaji seorang penjual, pengiriman, dan komisi termasuk dalam biaya penjualan.

- Biaya Administrasi- Pengeluaran yang secara tidak langsung terkait dengan penjualan produk seperti gaji staf kantor, sewa, dan perlengkapan diperlakukan sebagai

Baik biaya penjualan dan administrasi ditambahkan bersama untuk menghitung total biaya operasional. Dan pendapatan Operasional Perusahaan dihitung dengan mengurangkan total biaya operasional ini dari laba kotor yang dihitung di atas di bagian pertama.

# 3 - Kepala Non-Operasi

Format laporan laba rugi multi langkah memuat Kepala Non Operasional sebagai bagian ketiga. Kepala non-operasi dan kepala lainnya mencantumkan semua jenis pendapatan dan pengeluaran bisnis yang tidak terkait dengan kegiatan utama bisnis. Katakanlah, misalnya, pengecer tidak masuk ke bisnis asuransi, dan sebuah mobil menabrak toko mereka. Perusahaan asuransi membayar sejumlah uang dari penyelesaian sehingga pendapatan yang diterima dari perusahaan asuransi tidak akan diperhitungkan dalam total penjualan; sebaliknya, ini akan menjadi pendapatan non-operasional. Oleh karena itu, itu akan datang di kepala non-operasi dan lainnya.

- Pengembalian dan pengeluaran lain seperti penyelesaian gugatan, bunga, kerugian, dan keuntungan dari investasi dan item luar biasa apa pun berada di bawah kepala ini. Tidak ada sub-kategori di kepala non-operasi seperti di bawah kepala operasi. Itu hanya mencantumkan semua jenis kegiatan dan menjumlahkannya pada akhirnya.

- Setelah semua item dari kepala non-operasional dijumlahkan, pendapatan bersih untuk periode tersebut dihitung dengan mengurangi atau menambahkan total kepala non-operasional dari atau ke pendapatan dari operasi.

Contoh Laporan Laba Rugi Multi Langkah

Mari kita siapkan laporan laba rugi multi-langkah dengan bantuan contoh

Langkah # 1 - Siapkan Bagian Laba Kotor

Tabel berikut menunjukkan perhitungan Laba Kotor

Laba Kotor = Total Penjualan - Harga Pokok Penjualan

- Karena, Laba Kotor = $ 50.000.000 - 40.000.000

- Laba Kotor = $ 10.000.000

Langkah 2 - Kepala Operasi - Siapkan Bagian Kedua yang Menunjukkan Pendapatan / Laba Operasional :

Tabel di bawah ini menunjukkan perhitungan Pendapatan Operasional

Pendapatan Operasional = Laba Kotor - Total Beban Operasional

- Karena, Pendapatan Operasional = $ 10.000.000 - 5.200.000

- Pendapatan Operasional = $ 4.800.000

Langkah 3 - Siapkan semua Kepala yang tidak beroperasi

Tabel di bawah ini menunjukkan perhitungan Laba Bersih

Pendapatan Bersih = Pendapatan dari Operasi + Jumlah Kepala Non Operasional dan Lainnya

- Karena, Pendapatan Bersih = $ 4.800.000 + $ 500.000

- Penghasilan Bersih = $ 5.300.000

Manfaat Laporan Laba Rugi Multi Langkah

- Laporan Laba Rugi Multi-Langkah membantu menganalisis kinerja bisnis secara keseluruhan. Kreditor dan investor dapat mengevaluasi seberapa efisien organisasi bekerja dan berkinerja.

- Seseorang dapat dengan mudah menilai bagaimana sebuah perusahaan menjalankan fungsi-fungsi pentingnya dengan mengabaikan aktivitas lain yang dilakukan oleh perusahaan tersebut.

- Seperti contoh laporan laba rugi multi-langkah, fungsi utama pengecer adalah menjual barang dagangannya, dan kreditor serta Investor sangat ingin mengetahui seberapa baik dan nyaman pengecer itu dapat menjual barang dagangannya tanpa pengenceran dalam angka bersama dengan keuntungan lain dan kerugian dari penjualan terkait non-barang dagangan. Sekarang untuk memeriksanya, semua pengeluaran dan pendapatan tidak dapat digabungkan tetapi harus dicantumkan secara terpisah menjadi beberapa kepala yang tepat, yang bermakna dan mudah dipahami. Untuk tujuan ini, Laporan Laba Rugi Multi Langkah adalah solusinya.

Kesimpulan

Format laporan laba rugi multi-langkah lebih baik daripada laporan satu langkah karena memberikan perincian yang tepat. Tapi, jika tidak disiapkan dengan benar, maka bisa menyesatkan. Manajemen perusahaan mungkin mengalihkan biaya dari harga pokok penjualan dan ke operasi untuk meningkatkan margin mereka secara artifisial. Pada dasarnya, sangat penting untuk melihat laporan keuangan komparatif dari waktu ke waktu, sehingga seseorang dapat melihat dan menilai tren dan kemudian mungkin menangkap penempatan pengeluaran yang menyesatkan.