Apakah Pendapatan Non-Operasional itu?

Pendapatan non-operasional adalah pendapatan yang diperoleh organisasi bisnis dari aktivitas selain aktivitas penghasil pendapatan utama dan contohnya termasuk keuntungan / kerugian dari penjualan aset modal atau dari transaksi valuta asing, pendapatan dari dividen, keuntungan atau pendapatan lain. dihasilkan dari investasi bisnis, dll.

Dengan kata sederhana, pendapatan non-operasional suatu entitas adalah arus pendapatan pada laporan laba rugi entitas yang didorong oleh aktivitas yang tidak termasuk dalam operasi bisnis inti entitas. Jenis aliran pendapatan non-inti ini dapat mengambil salah satu dari banyak bentuk seperti keuntungan atau kerugian akibat fluktuasi mata uang asing, penurunan nilai aset atau penurunan nilai, pendapatan dari dividen yang timbul dari investasi pada perusahaan asosiasi, keuntungan dan kerugian modal dari investasi, dll. Ia juga dikenal dengan nama pendapatan periferal atau insidental.

Daftar Pendapatan Non Operasional

- Kerugian karena penurunan nilai atau penurunan nilai aset

- Pendapatan dividen yang timbul karena investasi pada entitas asosiasi

- Keuntungan dan kerugian karena investasi pada sekuritas keuangan

- Keuntungan dan kerugian karena transaksi dalam mata uang asing dan karenanya dipengaruhi oleh fluktuasi nilai tukar mata uang asing

- Keuntungan atau kerugian yang mungkin merupakan peristiwa tidak berulang satu kali

- Keuntungan atau kerugian yang berulang tetapi tidak beroperasi di alam

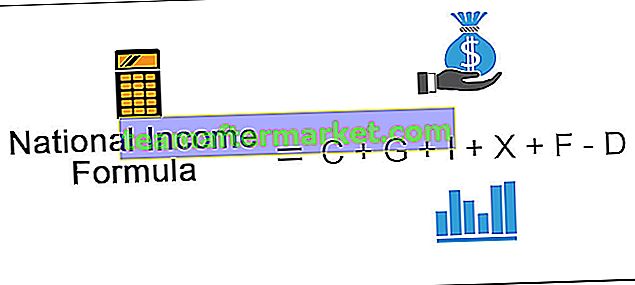

Formula Pendapatan Non Operasional

Ini biasanya ditampilkan sebagai "Pendapatan atau Beban Non-Operasional Bersih" di bagian bawah laporan laba rugi. Sering kali, ini muncul setelah item baris "Laba Operasi".

Itu dapat dihitung, seperti yang ditunjukkan di bawah ini:

Pendapatan Non Operasional Bersih= Pendapatan Dividen

- Kerugian karena penurunan nilai aset

+/- Keuntungan dan Kerugian direalisasikan setelah menjual investasi dalam sekuritas keuangan

+/- Keuntungan dan Kerugian karena transaksi dalam mata uang asing

+/- Keuntungan dan Kerugian karena kejadian satu kali yang tidak berulang

+/- Keuntungan dan Kerugian karena kejadian berulang tetapi tidak beroperasi

Ini mungkin tidak memiliki formula tetap karena lebih bergantung pada klasifikasi item baris sebagai aktivitas operasi atau non-operasi.

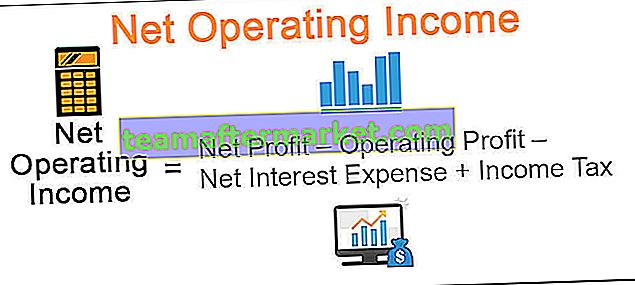

Perhitungan juga dapat dilakukan dengan -

Pendapatan Operasional Bersih = Laba Bersih - Laba Operasi - Beban Bunga Bersih + Pajak Penghasilan

Ini adalah semacam penghitungan mundur untuk menguraikan nilai yang berkaitan dengan pendapatan dan beban non-operasional dari laporan laba rugi entitas karena beberapa perusahaan melaporkan pendapatan dan beban tersebut di bawah kepala yang berbeda.

Contoh Pendapatan Non Operasional

Mari kita lihat beberapa contoh untuk memahami ini lebih baik.

Contoh 1

Mari kita asumsikan ABC perusahaan fiktif dengan laporan laba rugi seperti yang ditunjukkan di bawah ini:

Nah untuk menghitung pendapatan non operasional dari laporan laba rugi di atas, kita bisa mengikuti pendekatan back-count sebagai berikut:

Pendapatan Operasional Bersih = $ 150.000 - $ 200.000 + $ 40.000 + $ 30.000

= $ 20.000

Sekarang, jika kita melihat lebih dekat pada laporan laba rugi yang ditunjukkan di atas, cukup jelas untuk menunjuk pada item baris non-operasional, yaitu, Keuntungan dari penjualan aset. Namun untuk sampai pada nilai item baris ini berdasarkan beberapa rumus, kami menggunakan rumus penghitungan kembali, yang memberikan nilai yang sama seperti untuk Keuntungan dari penjualan aset.

Contoh # 2

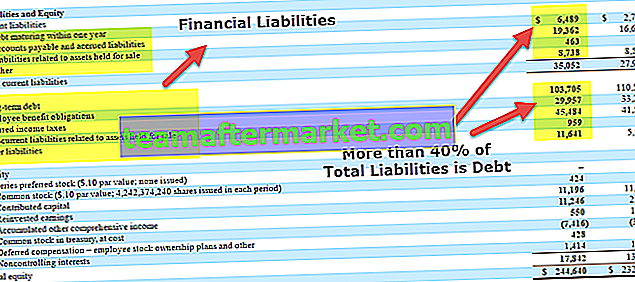

Sekarang mari kita lihat laporan laba rugi kehidupan nyata dari perusahaan Microsoft.

= $ 16.571.000 - $ 35.058.000 + $ 19.903.000

= $ 1.416.000

Keuntungan

- Pendapatan non-operasional memberikan estimasi proporsi pendapatan karena aktivitas non-operasional. Ini memungkinkan membagi pendapatan dan pengeluaran periferal dari pendapatan utama dari operasi inti perusahaan. Hal ini memungkinkan para pemangku kepentingan untuk membandingkan kinerja operasi murni perusahaan dan juga membuat perbandingan antar sesama.

- Dari sudut pandang entitas, pelaporan pendapatan dan beban tersebut menunjukkan bahwa entitas tidak menyembunyikan apa pun. Ini membangun citra entitas yang transparan, dan semua pemangku kepentingan, termasuk karyawan dan investor, merasa lebih nyaman dalam mengambil risiko bersama dengan rencana pertumbuhan entitas.

- Pelaporan biaya non-operasional juga merupakan kegiatan non-inti yang dapat dikurangi pada saat dibutuhkan. Item baris tersebut menunjukkan nilai dalam laporan laba rugi entitas.

- Ini juga membantu pemangku kepentingan dalam menilai angka yang lebih realistis daripada melupakannya dan membuat rencana berdasarkan angka fiktif.

Kekurangan

- Ini tidak mencerminkan kinerja operasi entitas karena terdiri dari transaksi bisnis non-inti. Ini mungkin merupakan kesan yang salah karena kejadian satu kali. Beberapa perusahaan mungkin menggunakannya untuk menggembungkan atau menurunkan laba untuk membayar lebih sedikit pajak atau memikat investor agar mengumpulkan uang dari pasar.

- Perusahaan dapat menyamarkan transaksi semacam itu di bawah kepala lain untuk memanipulasi garis bawah laporan laba rugi entitas. Investor harus berhati-hati saat menganalisis item baris yang muncul dari transaksi bisnis non-inti.

Batasan

- Pelaporan pendapatan dan pengeluaran operasional bersih dapat menjadi kontra-efektif serta perusahaan dengan tingkat pendapatan operasional bersih yang lebih tinggi dianggap memiliki kualitas laba yang lebih buruk.

- Ini tidak memiliki signifikansi dalam mengukur kecakapan operasi entitas dan karenanya hanya dapat berfungsi sebagai item baris yang perlu dianalisis secara terpisah karena berasal dari aktivitas non-inti yang tidak membentuk arus utama pendapatan entitas. .

Poin untuk Diingat

- Pendapatan dan beban non-operasional kemungkinan besar merupakan peristiwa satu kali seperti kerugian akibat penurunan nilai aset.

- Beberapa item non-operasional bersifat berulang tetapi masih dianggap non-operasional karena bukan merupakan aktivitas bisnis inti entitas.

Kesimpulan

Keduanya cenderung mengalami naik turun secara tiba-tiba karena kinerja operasi cenderung kurang lebih sama untuk perusahaan yang stabil. Ini muncul di bagian bawah laporan laba rugi, setelah item baris laba operasi.