Apa itu Akuntansi Entri Ganda?

Sistem Akuntansi Entri Ganda adalah pendekatan akuntansi di mana setiap transaksi akuntansi memerlukan entri yang sesuai dan berlawanan dalam catatan akuntansi dan jumlah transaksi yang dimasukkan karena debit harus sama dengan kredit.

Sistem akuntansi ini lazim di sebagian besar negara di seluruh dunia yang mengikuti pola sistematis dalam memelihara entri transaksi dalam sistem. Ini merujuk bahwa entri apa pun yang dibuat ke sistem akan memengaruhi setidaknya dua akun. Salah satu akun harus menjadi bagian dari Aset, dan yang lainnya akan berada di bawah Kewajiban. Makanya, efeknya justru sama dan berlawanan.

Pertimbangkan bahwa jika seseorang membeli sesuatu, katakanlah tas tangan, akan ada satu transaksi di mana dia membayar jumlah untuk tas tersebut. Sekarang, sesuai dengan sistem akuntansi entri ganda, transaksi lain yang sesuai harus dibuat, yang harus menerima tas tangan sehingga ada efek bersihnya.

Sekali lagi, jika sebuah perusahaan menawarkan layanan, katakanlah layanan pembersihan mobil, satu transaksi haruslah jumlah yang diterimanya untuk layanan yang diberikan, yang merupakan transaksi aktual yang dilakukan dalam bentuk uang. Namun, sesuai dengan sistem akuntansi entri ganda, satu transaksi lagi perlu dicatat - alasan mengapa perusahaan menerima jumlah tersebut. Oleh karena itu, dicatat sebagai Pendapatan Jasa A / c.

Contoh Akuntansi Entri Ganda

Contoh 1

Annie membeli laptop senilai $ 5.000. Dia membayar tunai untuk hal yang sama dari semua tabungan yang dia buat untuk ini. Karenanya, entri untuk tanggal ini harus:

Contoh # 2

Dan memesan meja kantor untuk set barunya seharga $ 2.000. Dia membayar $ 1.000 di muka, dan $ 1.000 jatuh tempo pada saat pengiriman setelah meja siap. Berikut adalah bagaimana entri harus diposting dalam sistem akuntansi entri ganda pada tanggal tertentu:

Kasus pertama adalah contoh jelas dari debit dan kredit yang sesuai - jumlah bersihnya adalah 0. Dalam kasus kedua, meskipun tiga akun diberlakukan, entri bersih antara debit dan kredit adalah "0". Oleh karena itu, sistem akuntansi entri ganda menyarankan bahwa setiap debit harus memiliki kredit yang sesuai, apakah transaksi itu disadari atau tidak, untuk dibatalkan. Pada tanggal ketika Dan memesan meja kantornya, dia hanya membayar $ 1.000. Bahkan jika sisa jumlah tidak dibayar pada hari ini, itu menjadi terakumulasi dalam Hutang A / c (yang berarti harus dibayar di kemudian hari).

Setelah jumlah dibayarkan setelah pengiriman tabel, di bawah ini akan berlaku entri:

Contoh # 3

ABC Corporation menyediakan layanan perbaikan laptop. Mereka menawarkan layanan dengan kebijakan pembayaran sebagian di muka. Seorang pelanggan masuk ke toko mereka untuk mendapatkan layanan, membayar $ 500 pada awalnya, dan setelah laptop diperbaiki, dia membayar $ 500 saat pengiriman. Dalam hal ini, entri pada hari pertama adalah sebagai berikut:

Pada tanggal pengiriman, di bawah ini adalah entri dalam sistem perusahaan:

Jika kita mengambil efek bersih untuk kedua hari ini hanya di sistem akuntansi perusahaan, kita melihat bahwa Kas A / c memegang debit $ 1.000, dan Pendapatan Layanan memegang kredit $ 1.000, yang sekali lagi menjaring dari jumlah total.

Persyaratan Untuk Sistem Akuntansi Entri Ganda

Sistem akuntansi entri ganda ini mensyaratkan bahwa jumlah total semua aset harus selalu sama dengan jumlah total semua kewajiban pada suatu titik waktu tertentu. Dengan demikian, neraca, yang menyimpan catatan semua aset di satu sisi, dan semua kewajiban (dan ekuitas pemegang saham) di sisi lain, harus selalu memiliki angka yang cocok, jika gagal akan menunjukkan bahwa beberapa entri terlewat atau salah dimasukkan dari buku besar.

Dengan kata lain, prinsip kunci dari sistem akuntansi double entry juga dapat dituliskan persamaan akuntansi ini sebagai:

Akuntansi transaksi ke dalam pembukuan adalah sistem yang sangat rumit. Ada banyak bagan akun yang mungkin khusus untuk industri yang berbeda, dan / atau transaksi dapat dilaporkan dengan cara yang unik oleh masing-masing individu yang mungkin membingungkan orang lain. Jika tidak dipelihara dengan baik, itu menciptakan ambiguitas bagi seluruh perekonomian. Inilah salah satu alasan utama mengapa sistem akuntansi entri ganda diberlakukan.

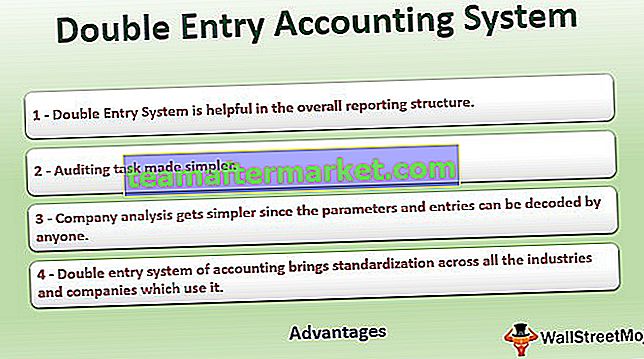

Keuntungan

- Sistem akuntansi entri ganda membawa standardisasi di semua industri dan perusahaan yang menggunakannya.

- Ini membantu dalam struktur pelaporan secara keseluruhan.

- Analisis perusahaan menjadi lebih sederhana karena siapa pun dapat memecahkan kode parameter dan entri.

- Mudah dimengerti dan bisa diprediksi. Dengan setiap entri, sistem akuntansi entri ganda menjadi mudah untuk mengidentifikasi jenis transaksi apa yang harus dilakukan.

- Tugas audit dibuat lebih sederhana.

- Semua jenis bagan akun yang serupa dapat disatukan, dan dengan demikian membuat neraca atau laporan laba rugi dapat dibuat lebih mudah diakses.

- Jika entri aset dan kewajiban (atau total debit dan kredit total) tidak cocok, kesalahan dapat dengan mudah ditentukan, dan dengan adanya bagan akun dan buku besar yang tepat, entri yang hilang atau salah dapat disortir.

Masalah

Di sisi lain, jika istilah dan entri akuntansi menggunakan mode yang berbeda (katakanlah sistem entri tunggal), atau jika tidak standar, di bawah ini akan menjadi masalah yang dihadapi:

- Istilah dan entri akuntansi individu dapat membuat daftar besar bagan akun. Menghitung dan membandingkan dengan yang digunakan oleh orang lain untuk analisis lebih lanjut akan menjadi rumit dan memakan waktu (ditambah pemborosan usaha).

- Ini menciptakan kebingungan, dan kemungkinan banyak entri, sehingga menciptakan keseimbangan yang salah.

- Kesetaraan antara aset dan kewajiban (atau debit dan kredit) berfungsi sebagai pemeriksaan untuk mencocokkan semua jenis transaksi. Jika pemeriksaan ini tidak ada, masalah dalam sistem akuntansi dapat diperkirakan.

Sistem ini membentuk pilar yang kuat untuk sistem akuntansi modern.