Apa itu Risiko Inheren?

Risiko Inheren dapat diartikan sebagai probabilitas laporan keuangan yang rusak karena kesalahan, kelalaian atau salah saji yang terjadi karena faktor-faktor di luar kendali atau yang tidak dapat dikendalikan dengan bantuan pengendalian internal. Contohnya termasuk non-pencatatan transaksi oleh seorang karyawan, pemisahan tugas untuk mengurangi risiko pengendalian tetapi pada saat yang sama kolusi karyawan / pemangku kepentingan untuk niat malafide.

Jenis Risiko Inheren

- # 1 - Risiko Karena Intervensi Manual - Intervensi manusia tidak diragukan lagi dapat menyebabkan kesalahan dalam pemrosesan. Tidak ada manusia yang bisa sempurna setiap saat. Ada kemungkinan kesalahan / kesalahan.

- # 2 - Kompleksitas Transaksi - Transaksi akuntansi tertentu mungkin mudah dicatat / dilaporkan, tetapi situasinya tidak selalu sama setiap saat. Mungkin terjadi transaksi kompleks yang mungkin tidak cepat dicatat / dilaporkan.

- # 3 - Kompleksitas Struktur Organisasi - Beberapa organisasi mungkin membentuk jenis struktur organisasi yang sangat kompleks yang mungkin berisi banyak anak perusahaan / perusahaan induk / usaha patungan dll. Hal ini dapat menyebabkan kesulitan dalam memahami dan mencatat transaksi di antaranya.

- # 4 - Kolusi antar Karyawan - Untuk mengurangi risiko penipuan, kesalahan organisasi memisahkan tugas di antara beberapa karyawan atau pemangku kepentingan lainnya. Ini semacam pengendalian internal. Jika karyawan berkolusi dengan niat mala fide, kemungkinan kehilangan kendali meningkat dan mengarah pada penipuan, kesalahan, salah saji dalam laporan keuangan.

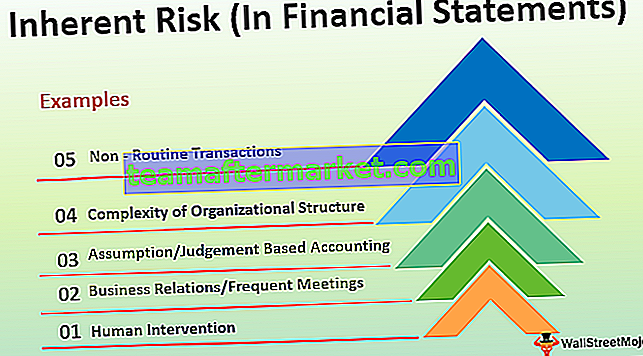

Contoh Risiko Inheren

# 1 - Intervensi Manusia

Sebagaimana dibahas dalam poin-poin yang disebutkan di atas, tidak ada manusia yang selalu sempurna seperti mesin. Ada kemungkinan kesalahan dalam beberapa aktivitas dari beberapa aktivasi yang dilakukan atau tindakan yang sama beberapa kali. Misalnya, ada kemungkinan tidak ada pencatatan transaksi pembelian dari vendor yang memiliki beberapa transaksi atau pencatatan yang sama dengan jumlah yang salah.

# 2 - Hubungan Bisnis / Pertemuan yang Sering

Terkadang pertemuan yang sering dan penugasan yang berulang dapat mengarah pada hubungan pribadi dengan auditor, yang dapat mengarah pada terciptanya hubungan pribadi. Ini mungkin bukan untuk kepentingan organisasi. Selain itu, keterlibatan auditor yang sering dapat menyebabkan kelemahan atau kepercayaan berlebihan.

# 3 - Akuntansi Berbasis Asumsi / Penghakiman

Meskipun standar akuntansi memberikan metode akuntansi yang rinci, kebijakan pencatatan / pelaporan transaksi, namun masih terdapat area abu-abu di mana organisasi harus membuat penilaian berdasarkan pertimbangan, asumsi. Ini dapat bervariasi berdasarkan organisasi yang menciptakan celah risiko.

# 4 - Kompleksitas Struktur Organisasi

Banyak organisasi tumbuh kompleks dalam struktur karena pembentukan dan keberadaan sejumlah besar anak perusahaan, kepemilikan, usaha patungan, asosiasi, dll. Hal ini menciptakan kompleksitas pencatatan transaksi pelaporan antara perusahaan-perusahaan ini.

# 5 - Transaksi Non-Rutin

Terkadang bisa saja terjadi dimana organisasi perlu mencatat transaksi yang tidak terjadi secara rutin atau berulang kali. Ini dapat menyebabkan kesalahan karena kurangnya pengetahuan atau pengetahuan yang tidak akurat.

Poin Penting tentang Risiko Inheren

Karena inovasi yang berkembang, perubahan teknologi, peluang model bisnis yang berubah dari risiko yang melekat yang mempengaruhi laporan keuangan organisasi juga meningkat. Berikut adalah beberapa perubahan signifikan yang memengaruhi:

- Mengubah Model Bisnis: Perubahan yang sering dalam model bisnis menciptakan kerumitan pencatatan, pelaporan transaksi baru, dan sebagai akibatnya, ada peningkatan kemungkinan laporan keuangan yang menyesatkan karena risiko inheren yang terlibat dalam model bisnis baru.

- Peningkatan Inovasi Teknologi: Setiap organisasi dipengaruhi oleh teknologi yang berkembang. Sebuah organisasi perlu menyesuaikan dirinya dengan perubahan yang terjadi; jika tidak, infrastrukturnya dapat menjadi usang dan dapat menyebabkan risiko informasi yang salah / tidak benar / menyesatkan, dll.

- Kesulitan dalam Mengadopsi Perubahan Norma Hukum: Setiap hari, ada kerumitan yang berkembang di antara bisnis untuk mengadopsi perubahan dalam peraturan perundang-undangan, norma. Ketidakpatuhan yang mengakibatkan hukuman dan denda. Setiap organisasi perlu diperbarui tentang perubahan yang terjadi, jika tidak, dapat menghadapi hukuman dari departemen pemerintah.

- Intervensi Manual Berkurang: Dengan meningkatnya intervensi teknologi, intervensi manusia berkurang. Teknologi robotika melakukan tugas yang sebelumnya dilakukan oleh manusia. Ini menghasilkan pengurangan kesalahan manusia, seperti dalam kasus otomasi robotik, program perlu dipasang sekali. Setelah itu, ia melakukan transaksi yang sama berulang kali tanpa kesalahan apa pun.

Kesimpulan

Risiko melekat yang terjadi dalam laporan keuangan disebabkan oleh faktor-faktor di luar kendali akuntan dan merupakan akibat dari kesalahan, kelalaian, atau salah saji transaksi keuangan. Dengan model bisnis yang berubah, inovasi teknologi yang berkembang, norma-norma hukum, risiko yang melekat pada laporan keuangan yang menyesatkan juga meningkat.