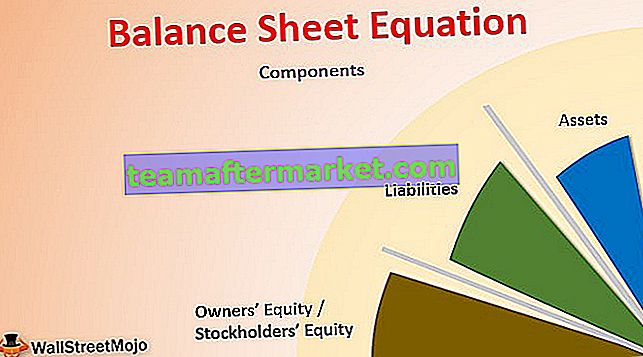

Apa Persamaan Neraca?

Persamaan Neraca menyatakan bahwa jumlah modal pemilik dan total kewajiban perusahaan sama dengan total aset perusahaan pada suatu titik waktu tertentu dan merupakan dasar akuntansi yang memberikan dasar sistem akuntansi entri ganda.

Ini juga dikenal sebagai persamaan akuntansi adalah dasar dari sistem akuntansi entri ganda. Persamaan akuntansi dasar menunjukkan bahwa jumlah semua aset perusahaan sama dengan jumlah semua kewajiban perusahaan dan ekuitas pemiliknya.

Ini adalah bagian akuntansi yang paling mendasar dan mendasar dan memastikan bahwa untuk setiap debit, ada kredit yang sama dan berlawanan, dan neraca selalu seimbang.

Persamaan neraca dasar yang berlaku untuk pemilik tunggal adalah:

Aset = Kewajiban + Ekuitas pemilik

Dan persamaan neraca yang berlaku untuk suatu perusahaan adalah:

Aset = Kewajiban + Ekuitas pemegang saham

Komponen Persamaan Neraca

Ada tiga komponen -

- Aktiva

- Kewajiban

- Ekuitas Pemilik / Ekuitas Pemegang Saham

# 1 - Aset

Aset adalah sumber daya yang dimiliki oleh perusahaan yang memiliki manfaat ekonomi di masa depan. Ini bisa berwujud seperti tanaman & mesin, uang tunai, dll. Atau tidak berwujud seperti niat baik, paten, atau merek dagang. Aset adalah sumber daya yang dapat diubah menjadi uang tunai. Aset dicatat sebesar nilai moneternya di neraca.

# 2 - Kewajiban

Kewajiban adalah kewajiban perusahaan saat ini yang timbul dari beberapa peristiwa masa lalu. Untuk menyelesaikan kewajiban ini, sumber daya perusahaan digunakan. Ini adalah jumlah yang harus dibayarkan perusahaan kepada pihak luar perusahaan. Kewajiban termasuk hutang dagang, pinjaman yang diambil oleh perusahaan, hutang gaji dan gaji,

# 3 - Ekuitas Pemilik / Ekuitas Pemegang Saham

Ekuitas menunjukkan jumlah yang dikontribusikan atau diinvestasikan oleh pemilik atau pemegang saham masing-masing ke dalam bisnis ditambah pendapatan yang dihasilkan dalam bisnis, yang tidak ditarik oleh pemilik atau dibagikan kepada pemegang saham. Dalam istilah keuangan, pendapatan yang tersisa dari perusahaan untuk digunakan dikenal sebagai laba ditahan dan ditambahkan ke ekuitas. Ketika perusahaan adalah kepemilikan perseorangan, kami menggunakan kata ekuitas pemilik karena ada pemilik tunggal, tetapi ketika kami berbicara tentang perusahaan, kami menggunakan kata ekuitas pemegang saham. Ketika semua klaim luar ditambahkan ke ekuitas pemegang saham, kami mendapatkan jumlah yang sama dengan total aset perusahaan.

Contoh 1

Kita dapat mengambil contoh Perusahaan ABC, yang melaporkan item berikut di neracanya:

- Kewajiban korporasi: $ 150 juta

- Ekuitas pemegang saham: $ 100 juta

- Aset korporasi: $ 250 juta

Sekarang menambahkan kewajiban dan ekuitas pemegang saham, kita mendapatkan $ 150 juta + $ 100 juta = $ 250 juta, yang sama dengan aset.

Oleh karena itu, karena sistem akuntansi entri ganda, setiap aset perusahaan cocok dengan jumlah kewajiban dan ekuitasnya.

Contoh 2

Pak Adel telah memulai bisnis penjualan ponsel. Dia menyumbangkan $ 15.000 untuk bisnis tersebut. Dengan ini, baik aset maupun kontribusi pemilik meningkat. Jadi persamaan neraca setelah transaksi ini adalah

Aset = Kewajiban + Ekuitas pemilik

$ 15.000 (Aset) = 0 (Kewajiban) + $ 15.000 (Ekuitas)

Kemudian setelah sumbangan, Tuan Adel membeli 20 telepon genggam dengan harga $ 300 per telepon genggam dari grosir senilai $ 6.000 secara kredit. Sekarang kewajiban meningkat menjadi $ 6.000, dan saham, yang merupakan bagian dari aset, telah meningkat menjadi $ 6000.

Sekarang setelah transaksi ini akan terjadi

$ 21.000 (Aset) = $ 6.000 (Kewajiban) + $ 15.000 (Ekuitas)

Setelah pembelian ponsel, Pak Adel menerima pesanan 5 ponsel dengan harga $ 320 per ponsel. Jadi keuntungan yang didapat dari penjualan ponsel adalah ($ 320 - $ 300) * 5 = $ 100. Sekarang keuntungan ini adalah laba bersih dan ditambahkan ke ekuitas.

Jadi nilai akhir setelah semua transaksi di atas menjadi:

- Aset = $ 21.000- $ 1.500 (biaya 5 ponsel) + $ 1.600 (uang tunai yang diterima dari penjualan ponsel) = $ 21.100

- Kewajiban = $ 6.000

- Ekuitas = $ 15.000 + $ 100 (laba penjualan) = $ 15.100

Oleh karena itu, persamaan akhirnya adalah:

$ 21.100 (Aset) = $ 6.000 (Kewajiban) + $ 15.100 (ekuitas)

Dari contoh di atas, kita bisa melihat setiap transaksi memiliki dampak ganda. Setelah setiap transaksi persamaannya menjadi benar.

Keuntungan

- Ini membantu untuk menentukan kredit pada setiap debit dalam pembukuan akun dan sebaliknya.

- Hal tersebut memudahkan manajemen untuk mengetahui nilai dari komponen ketiga persamaan akuntansi jika mereka mengetahui nilai dari dua komponen lainnya.

- Akuntan menjaga keakuratan dalam praktik akuntansi karena persamaan akuntansi.

- Ini membantu manajemen untuk melacak kesalahan yang terjadi saat menyiapkan laporan keuangan.

Kekurangan

- Persamaan Neraca tidak memberikan efek rinci dari transaksi tersebut. Ini hanya mencocokkan hutang dengan kredit tetapi gagal untuk menentukan alasan yang sama.

- Fokusnya hanya pada item akun pribadi dan riil, bukan item akun nominal. Akun nominal mencakup pengeluaran dan pendapatan bisnis, dan pengeluaran serta pendapatan bukanlah item neraca. Jadi mereka bukan bagian dari persamaan akuntansi secara langsung.

- Ini memberikan pemahaman dasar tentang sistem akuntansi entri ganda tetapi tidak menyatakan alasan di balik penggunaannya dalam akuntansi.

Batasan Persamaan Neraca

Persamaan neraca selalu menyeimbangkan neraca, tetapi tidak memberikan gambaran kepada investor tentang cara kerja perusahaan. Untuk menganalisis kinerja, investor harus menginterpretasikan angka-angka yang ditampilkan dan kinerja apakah perusahaan memiliki cukup aset, apakah kewajiban terlalu banyak atau terlalu sedikit dan apakah perusahaan menggunakan opsi pembiayaan yang tepat untuk mencapai pertumbuhan dalam jangka panjang.

Poin Penting

- Dua komponen utama neraca di setiap perusahaan yang membantu mengetahui posisi keuangannya adalah aset dan kewajiban. Bagian ketiga mencakup ekuitas pemegang saham atau ekuitas Pemilik.

- Persamaan neraca juga dikenal sebagai persamaan akuntansi atau persamaan akuntansi dasar. Ini adalah representasi dari asosiasi tiga komponen penting, aset, kewajiban, dan ekuitas pemegang saham.

- Sumber daya berharga yang dimiliki perusahaan adalah asetnya, dan kewajiban yang dimiliki perusahaan kepada orang lain adalah kewajibannya. Ekuitas dan kewajiban pemegang saham menunjukkan bahwa bagaimana pembiayaan aset perusahaan dilakukan dimana pembiayaan melalui hutang direpresentasikan sebagai kewajiban, dan pembiayaan melalui penerbitan saham ekuitas direpresentasikan sebagai ekuitas pemegang saham.

- Ini memberikan gambaran kepada para pemangku kepentingan perusahaan tentang apakah transaksi bisnis ditampilkan secara akurat dalam pembukuan dan akun .

Kesimpulan

Persamaan neraca adalah dasar dari sistem akuntansi entri ganda. Ini menunjukkan bahwa untuk setiap debit, ada kredit yang sama dan berlawanan dan jumlah semua aset selalu sama dengan total semua kewajiban dan ekuitasnya.