Apa itu Rasio Profitabilitas?

Rasio profitabilitas membantu dalam menentukan dan mengevaluasi kemampuan perusahaan untuk menghasilkan pendapatan terhadap biaya yang timbul dan memperhitungkan berbagai elemen Neraca dan akun Laba Rugi perusahaan untuk menganalisis kinerja perusahaan.

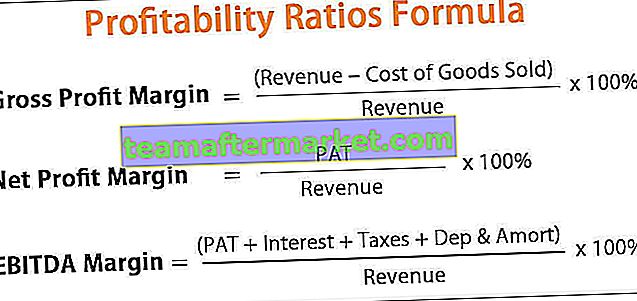

Daftar Rumus Rasio Profitabilitas

Ada berbagai jenis rasio profitabilitas yang digunakan oleh perusahaan untuk melacak kinerja operasi mereka. Namun pada artikel ini, kita akan membahas yang berbasis margin. Tiga rasio utama dalam daftar ini adalah margin laba kotor, margin laba bersih, dan margin EBITDA, yang akan kita bahas di sini.

# 1 - Rasio Margin Laba Kotor

Laba kotor dihitung dengan mengurangi semua biaya langsung yang disebut harga pokok penjualan dari pendapatan penjualan. Harga pokok penjualan terutama mencakup biaya bahan baku dan biaya tenaga kerja yang dikeluarkan untuk produksi. Akhirnya, margin laba kotor dihitung dengan membagi laba kotor dengan pendapatan penjualan dan dinyatakan dalam persentase.

Berikut adalah rumus untuk menghitung Rasio Profitabilitas ini.

Margin Laba Kotor = (Pendapatan - Harga Pokok Penjualan) / Pendapatan * 100%# 2 - Rasio Margin Laba Bersih

Laba bersih, yang disebut juga laba setelah pajak (PAT), dihitung dengan mengurangi semua biaya langsung dan tidak langsung dari pendapatan penjualan. Kemudian, margin laba bersih dihitung dengan membagi laba bersih dengan pendapatan penjualan dan dinyatakan dalam persentase.

Berikut adalah rumus untuk menghitung Rasio Profitabilitas ini

Margin Laba Bersih = PAT / Pendapatan * 100%# 3 - Rasio Margin EBITDA

EBITDA dihitung dengan menambahkan kembali beban bunga, pajak, depresiasi & amortisasi ke laba bersih atau PAT. Kemudian, margin EBITDA dihitung dengan membagi EBITDA dengan pendapatan penjualan dan dinyatakan dalam persentase.

Penjelasan Analisis Rasio Profitabilitas

# 1 - Bagaimana Menghitung Margin Laba Kotor?

Rumus margin laba kotor dapat dihitung dengan menggunakan langkah-langkah berikut:

- Langkah # 1: Pertama, pendapatan penjualan diambil dari akun untung dan rugi.

- Langkah # 2: Kemudian, harga pokok penjualan dihitung, yang merupakan penjumlahan bahan baku yang dikonsumsi, biaya tenaga kerja, dan biaya langsung serupa lainnya yang dapat dikaitkan dengan pembuatan produk. Semua informasi dengan mudah tersedia dari akun untung dan rugi.

- Harga Pokok Penjualan = Biaya Bahan Baku + Biaya Tenaga Kerja + Biaya Langsung Lainnya

- Langkah # 3: Sekarang, laba kotor dihitung dengan mengurangi harga pokok penjualan dari pendapatan penjualan.

- Langkah # 4: Akhirnya, margin laba kotor dihitung dengan membagi laba kotor dengan pendapatan penjualan dan dikalikan dengan 100%.

- Margin Laba Kotor = (Pendapatan - Harga Pokok Penjualan) / Pendapatan * 100%

# 2 - Bagaimana Menghitung Margin Laba Bersih?

Rumus Net Profit Margin dapat dihitung dengan menggunakan langkah-langkah berikut:

- Langkah # 1: Pertama, pendapatan penjualan dihitung seperti yang dijelaskan di atas.

- Langkah # 2: Kemudian, laba bersih (PAT) diambil, yang secara kategoris disebutkan sebagai item baris terpisah dalam akun laba rugi.

- Langkah # 3: Terakhir, margin laba bersih dihitung dengan membagi laba bersih (PAT) dengan pendapatan penjualan dan dikalikan dengan 100%.

- Margin Laba Bersih = PAT / Pendapatan * 100%

# 3 - Bagaimana Menghitung Marjin EBITDA?

Rumus EBITDA Margin diberikan di bawah ini. Itu dapat dihitung dengan menggunakan langkah-langkah berikut:

- Langkah # 1: Pertama, pendapatan penjualan dihitung seperti yang dijelaskan di atas.

- Langkah # 2: Sekarang, beban bunga, biaya depresiasi & amortisasi, dan pajak yang dibayarkan diambil dari akun untung dan rugi.

- Langkah # 3: Kemudian, EBITDA dihitung dengan menjumlahkan kembali beban bunga, beban depresiasi & amortisasi, dan pajak yang dibayarkan ke PAT.

- EBITDA = PAT + Bunga + Pajak + Dep & Amort

- Langkah # 4: Terakhir, margin EBITDA dihitung dengan membagi EBITDA dengan pendapatan penjualan dan dikalikan dengan 100%.

- Marjin EBITDA = EBITDA / Pendapatan * 100%

Contoh Perhitungan Analisis Rasio Profitabilitas

Di bawah ini kami telah mengambil beberapa contoh praktis untuk memahami konsep ini.

Anda dapat mendownload Template Excel Formula Rasio Profitabilitas ini di sini - Template Formula Excel Rasio Profitabilitas

Mari kita perhatikan contoh untuk menghitung rasio profitabilitas untuk sebuah perusahaan bernama XYZ Limited. XYZ Limited bergerak dalam bisnis pembuatan sepatu roda khusus untuk skater profesional dan amatir. Pada akhir tahun keuangan, XYZ Limited telah memperoleh $ 150.000 dalam total penjualan bersih bersama dengan biaya-biaya berikut ini.

Dalam template di bawah ini adalah data untuk perhitungan-

Dari informasi yang diberikan,

# 1 - Laba kotor

= Penjualan bersih - Harga pokok penjualan

Jadi dari perhitungan di atas, laba kotor menjadi:

# 2 - Laba bersih = $ 31.000

# 3 - EBITDA

= Laba bersih + Beban bunga + Pajak + Beban penyusutan

Maka dari perhitungan diatas, EBITDA menjadi:

Sekarang, Rasio Profitabilitas,

- Marjin laba kotor

- = Laba kotor / Penjualan bersih * 100

= 53,33%

- Margin Laba bersih,

- = Laba bersih / Penjualan bersih * 100%

= 20,67%

- Marjin EBITDA

- = EBITDA / Penjualan bersih * 100%

= 46,67%

Analisis Rasio Profitabilitas di Excel

Sekarang mari kita ambil contoh kehidupan nyata dari Apple Inc. untuk mengilustrasikan rasio profitabilitas yang berbeda pada template excel di bawah ini. Tabel tersebut memberikan perhitungan rinci menggunakan rumus rasio profitabilitas yang berbeda

Kami mencatat hal berikut tentang rasio profitabilitas Apple

- Marjin Laba Bersih meningkat dari 21,19% pada tahun 2016 menjadi 22,41% pada tahun 2018

- Margin laba kotor, sebaliknya, turun dari 39,08% menjadi 38,34%

- Begitu pula margin EBITDA menurun dari 34,01% menjadi 32,77%.

Relevansi dan Penggunaan

- Rasio profitabilitas pada dasarnya digunakan untuk menilai kinerja suatu perusahaan, yang diukur dengan menghitung profitabilitas pada level yang berbeda, yaitu Gross, PAT, dan EBITDA.

- Rasio ini menunjukkan persentase penjualan yang diserap oleh biaya operasional pada berbagai tingkatan. Oleh karena itu, semakin rendah rasio biaya operasional, semakin tinggi pula profitabilitasnya, yang akan menunjukkan kinerja yang lebih baik.

- Namun, tetap ada batasan rasio profitabilitas karena rasio ini berguna hanya ketika membandingkan perusahaan di industri yang sama.