Apa Arus Kas dari Rasio Operasi?

Rasio Arus Kas dari Operasi adalah rasio yang membantu dalam mengukur kecukupan kas yang dihasilkan oleh aktivitas operasi yang dapat menutupi kewajiban lancarnya dan dihitung dengan membagi arus kas dari operasi perusahaan dengan total kewajiban lancarnya. .

# 1 - CFO Enterprise Multiple

Rumus EV ke CFO direpresentasikan sebagai berikut,

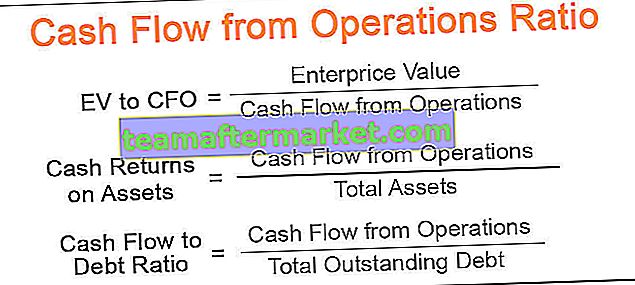

EV ke CFO = Nilai Perusahaan / Arus Kas dari OperasiFormula lain yang lebih populer dan tepat:

EV / CFO = (Kapitalisasi Pasar + Posisi Hutang - Kas Tersedia dengan Perusahaan) / Arus Kas dari Operasi- Nilai perusahaan, secara sederhana, adalah nilai pasar perusahaan saat ini. Ini mengidentifikasi biaya peluang bisnis pada titik waktu saat ini. Ini adalah jumlah dari semua aset dan kewajiban yang menjadi hak perusahaan. Ini adalah nilai yang sangat dinamis dan dapat berubah-ubah seiring waktu.

- Seringkali disalahartikan sebagai kapitalisasi pasar dari emiten yang hanya mencerminkan nilai ekuitas bersama. Karena nilai komprehensif yang diberikannya, nilai perusahaan sering kali merupakan pengganti dari nilai Perusahaan total.

- Arus kas dari operasi termasuk kas dari operasi bisnis utama perusahaan.

Penafsiran

- CFO enterprise multiple membantu dalam menghitung jumlah tahun yang dibutuhkan perusahaan untuk membeli seluruh bisnisnya menggunakan arus kas yang dihasilkan dari aktivitas bisnis inti perusahaan. Secara sederhana, berapa banyak waktu yang dibutuhkan perusahaan untuk melunasi semua hutang dan kewajiban lainnya dengan menggunakan arus kas operasi tanpa membatasi aset perusahaan. Analisis ini membantu dalam merger dan akuisisi.

- Metrik ini sangat membantu investor yang membandingkan perusahaan yang beroperasi dalam bisnis serupa. Semakin rendah rasionya, semakin menarik perusahaan untuk berinvestasi.

Contoh Formula Ev ke CFO

Mari kita pertimbangkan sebuah perusahaan dengan keuangan berikut.

Menggunakan angka-angka di atas, mari kita hitung kelipatan perusahaan CFO menggunakan persamaan di atas

((10.000.000 * 50) + 500.000 - 300.000) / 50.000.000

EV / CFO = 10,004

# 2 - Pengembalian Tunai dengan Rasio Aset

Rumus Pengembalian Tunai atas Aset direpresentasikan sebagai berikut,

Pengembalian Tunai atas Aset = Arus Kas dari Operasi / Total Aset- Total Aset mencakup semua aset dan tidak hanya terbatas pada aset tetap dan dapat dihitung langsung dari neraca.

Penafsiran

- Rasio pengembalian tunai atas aset adalah metrik penting dalam perusahaan padat modal. Ini membantu dalam mengevaluasi kondisi keuangan perusahaan, dimana investasi besar dalam aset seperti mendirikan pabrik dan bengkel, membeli bahan baku karena investasi besar ini, karena nilai besar per transaksi, dapat mengubah laporan keuangan sebagian besar.

- Ini adalah metrik penting untuk mengidentifikasi peluang investasi dan membandingkan perusahaan yang beroperasi di bisnis serupa. Secara umum, rasio yang lebih tinggi lebih baik ketika menganalisis perusahaan padat modal seperti pembuat mobil atau perusahaan real estat.

- Atribut terakhir tetapi yang paling penting dari metrik ini adalah membantu mengidentifikasi seberapa efisien perusahaan menggunakan asetnya. Nilai yang lebih tinggi dapat meyakinkan investor bahwa perusahaan memiliki efisiensi operasional yang baik dan dapat terus tumbuh dengan kecepatan yang baik, yang pada akhirnya memberikan keuntungan yang lebih baik kepada pemegang sahamnya.

Contoh Pengembalian Tunai atas Rasio Aset

Mari kita perhatikan contoh pembuat mobil dengan keuangan berikut.

Pengembalian tunai atas aset = arus kas dari operasi / Total aset

= 500.000 $ / 100.000 $

Rasio Pengembalian Tunai atas Aset = 5

Ini berarti bahwa pembuat mobil menghasilkan arus kas $ 5 dari setiap $ 1 aset yang dimilikinya. Membandingkannya dengan pembuat mobil lain dalam perekonomian, investor dapat mengidentifikasi bagaimana prospek pertumbuhan perusahaan.

# 3 - Arus Kas terhadap Rasio Hutang

Rumus Arus Kas ke Rasio Hutang direpresentasikan sebagai berikut,

Rasio Arus Kas ke Hutang = Arus Kas dari Operasi / Total Hutang yang Terhutang- Total hutang dihitung dari neraca

Penafsiran

- Meskipun cukup tidak realistis dan tidak praktis bagi manajemen perusahaan untuk menggunakan semua arus kas operasi untuk membayar hutang, rasio arus kas terhadap hutang memberikan metrik penting dalam menganalisis status keuangan perusahaan. Ini memberikan gambaran tentang berapa banyak waktu yang dibutuhkan perusahaan untuk membayar kembali semua hutangnya menggunakan aktivitas operasinya — karenanya memberikan instrumen penting dalam mengidentifikasi laba atas investasi bagi pemegang saham dan perusahaan lain yang ingin memperolehnya.

- Selain mengidentifikasi peluang pertumbuhan, ini juga membantu investor dalam mengidentifikasi apakah perusahaan tersebut memiliki leverage yang tinggi atau tidak. Ukuran ini dapat membantu investor yang menghindari risiko dalam membuat keputusan investasi.

Contoh Rasio Arus Kas terhadap Hutang

Mari lanjutkan dengan contoh produsen mobil sebelumnya dengan laporan keuangan berikut.

Dengan menggunakan rumus di atas, rasio arus kas terhadap hutang = 500.000 / 2.000.000

Rasio Arus Kas terhadap Hutang = 0,25 atau 25%

# 4 - Rasio Pengeluaran Modal

Sering disebut sebagai rasio CF terhadap belanja modal, rasio pengeluaran modal mengukur kemampuan perusahaan untuk membeli aset jangka panjangnya menggunakan arus kas yang dihasilkan dari aktivitas inti bisnis.

Rumus Rasio Pengeluaran Modal direpresentasikan sebagai berikut,

Rasio Pengeluaran Modal = Arus Kas dari Operasi / Pengeluaran Modal.- Modal yang dihabiskan oleh manajemen untuk membangun aset jangka panjang perusahaan;

Penafsiran

- Rasio pengeluaran modal adalah metrik penting bagi analis fundamental karena membantu dalam menemukan apakah perusahaan itu undervalued atau overvalued. Daripada digunakan sebagai rasio individu, ini terutama digunakan untuk membandingkan perusahaan serupa dalam suatu perekonomian.

- Metrik ini juga penting bagi manajemen karena membantu mereka mengidentifikasi ke mana tepatnya arus kas perusahaan. Mengetahui data ini, manajemen dapat menyusun strategi untuk masa depan dan mencurahkan perhatiannya untuk mengevaluasi proyek padat modal seperti mendirikan kantor baru atau memperluas fasilitas produksi, meluncurkan serangkaian produk baru, atau merestrukturisasi pengaturan operasional.