Definisi Dividen

Dividen adalah bagian dari keuntungan yang dibagikan kepada pemegang saham perusahaan sebagai imbalan atas investasi mereka di perusahaan dan jumlah distribusinya ditentukan oleh dewan direksi dan kemudian disetujui oleh pemegang saham perusahaan.

Dengan kata sederhana, ini biasanya merupakan bagian dari keuntungan (setelah pajak) perusahaan kepada pemegang sahamnya. Ini adalah bentuk pengembalian yang didapat pemegang saham perusahaan untuk menginvestasikan uang di perusahaan.

Jenis Dividen

Berikut adalah daftar dan detail dari berbagai jenis umum yang dapat dikeluarkan perusahaan -

- Dividen Tunai

- Dividen Saham

- Dividen Properti

- Dividen Scrip

- Likuidasi Dividen

# 1 - Dividen Tunai

Ini adalah jenis yang paling umum, dan ada pembayaran tunai aktual oleh perusahaan kepada pemegang sahamnya secara langsung. Umumnya yang pertama melakukan pembayaran kepada pemegang saham secara elektronik, tetapi bisa juga dilakukan dalam bentuk tunai atau cek. Dengan demikian, dewan direksi memutuskan untuk membayar pada tanggal deklarasi tersebut kepada investor. Para investor ini harus memegang saham perusahaan pada tanggal yang ditentukan.

Contoh

Midterm international Ltd, pada tanggal 1 Januari 2019 mengadakan pertemuan. Di sini dewan direksi mengumumkan dividen tunai sebesar $ 1 per saham atas saham perusahaan yang beredar. Ini harus dibayarkan kepada semua pemegang saham pada tanggal 1 Juni, yang tercatat pada tanggal 1 April. Total saham perusahaan yang beredar adalah $ 3.000.000. Pada 1 Januari 2019, entri yang akan dicatat oleh perusahaan adalah:

Sekarang pada 1 Juni 2019, ketika Midterm international Ltd membayar dividen, itu akan mencatat transaksi dan melewati entri di bawah ini:

# 2 - Dividen Saham

Ini adalah jenis di mana perusahaan menerbitkan saham biasa kepada pemegang saham biasa saat ini tanpa mempertimbangkan bentuk apapun. Perlakuan tersebut tergantung pada persentase issue yang menyangkut jumlah total share issue sebelumnya. Jika masalah kurang dari 25 persen, maka transaksi akan diperlakukan sebagai dividen saham, sedangkan jika masalah lebih dari 25 maka akan diperlakukan sebagai stock split.

Untuk mencatat jenis ini, jumlah akan ditransfer dari akun laba ditahan ke akun modal saham dengan nilai nominal dan ke akun modal disetor tambahan untuk jumlah tambahan agar jumlah total sama dengan nilai wajar tambahan yang dikeluarkan saham. Nilai wajar tambahan saham akan didasarkan pada nilai pasar wajar saham yang ada pada pengumuman dividen.

Contoh

Midterm international Ltd, pada tanggal 1 Januari 2019, mengumumkan pembagian dividen sebesar 20.000 saham kepada pemegang saham dengan nilai nominal $ 2, dan nilai pasar wajar $ 3,00, dan nilai nominal $ 1. ABC mencatat entri berikut:

# 3 - Dividen Properti

Perusahaan dapat memberikan dividen non-moneter seperti properti tetapi harus mencatat distribusi pada nilai pasar wajar aset. Dalam hal nilai pasar wajar dari aset yang dibagikan berbeda dengan nilai buku aset, maka perusahaan harus mencatat varians dalam bentuk keuntungan atau kerugian sebagaimana yang berlaku dalam kasus tersebut.

Sehingga oleh perusahaan ini harus memilih untuk tidak membagikan dividen hanya dalam bentuk tunai atau saham karena dapat membayar dalam bentuk aset lain seperti aset fisik, real estate, sekuritas investasi, dll. Terkadang perusahaan dengan sengaja menggunakan cara ini. karena dividen properti dapat membantu perusahaan untuk mengubah pendapatan kena pajaknya.

Contoh

Dewan direksi New Sports International Ltd memilih untuk mengumumkan penerbitan 1000 karya seni identik, yang disimpan oleh perusahaan selama beberapa tahun terakhir. Nilai pasar wajar dari karya seni tersebut pada tanggal pengumuman dividen adalah $ 6.000.000, yang semula diperoleh perusahaan sebesar $ 80.000. Catatan yang akan disahkan oleh New Sports International Ltd pada tanggal deklarasi untuk mencatat perubahan nilai aset dan kewajiban untuk membayar dividen adalah sebagai berikut:

Entri untuk merekam penguatan:

Keuntungan = $ 6.000.000 - $ 80.000 = $ 5.200.000

Entri untuk mencatat tanggung jawab

Entri untuk mencatat pembayaran pada tanggal pembayaran dividen:

# 4 - Dividen Naskah

Ini adalah jenis di mana Perusahaan menerbitkan dividen skrip dalam kasus sesuai situasi; Hal ini berlaku bahwa sebentar lagi perusahaan mungkin tidak memiliki cukup dana untuk menerbitkan hal yang sama. Dengan demikian wesel bayar jenis ini adalah untuk membayar para pemegang saham perusahaan di kemudian hari. Ini menciptakan wesel bayar, yang mungkin termasuk bunga atau mungkin tidak termasuk.

Contoh

Mid Term International mengumumkan kepada pemegang sahamnya $ 150.000 scrip dividen dengan tingkat bunga 10 persen. Jurnal untuk mencatat dividen dan pembayarannya adalah sebagai berikut:

Entri pada tanggal pengumuman dividen:

Sekarang misalkan tanggal pembayaran setelah satu tahun, maka Mid Term International harus membayar jumlah wesel bayar yang dinyatakan sebagai dividen bersama dengan bunga yang masih harus dibayar selama satu tahun sejak tanggal deklarasi sampai pembayaran yang sama.

Bunga Masih Harus Dibayar = $ 150.000 * 10% = $ 15.000

Pada tanggal pembayaran entri akan:

# 5 - Dividen Likuidasi

Jenis dividen ini adalah tempat pemegang saham menerima kontribusi modal awal, terutama pada saat penutupan bisnis.

Contoh

Dewan direksi New Sports International Ltd mengumumkan pembagian dividen sebesar $ 1.000.000

Entri untuk merekam deklarasi:

Entri untuk mencatat pembayaran:

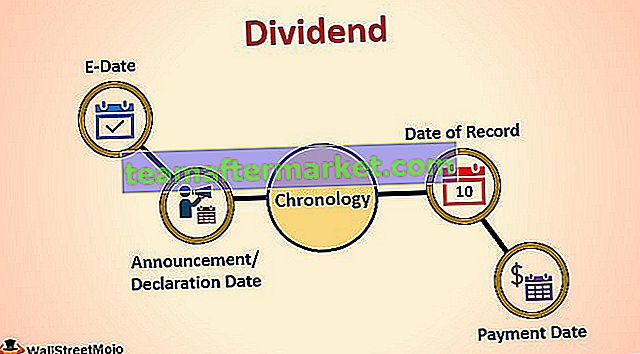

Kronologi Dividen

- Tanggal Pengumuman / Deklarasi : Tanggal dimana manajemen perusahaan mengumumkan pembayaran dividen. Dewan memutuskan jumlah pembayaran dan juga tanggal pembayaran.

- Ex-Date : Ex-Dividend Date adalah tanggal di mana kelayakan untuk menerima dividen berakhir. Misalnya: Jika saham tertentu menyatakan bahwa tanggal ex adalah 25 Maret, semua pemegang saham yang membeli saham satu hari sebelum tanggal ex hanya akan memenuhi syarat untuk menerima pembayaran.

- Tanggal Pencatatan : Tanggal pencatatan adalah tanggal ketika perusahaan memutuskan daftar pemegang saham yang akan menerima pembayaran.

- Tanggal Pembayaran : Tanggal penerbitan pembayaran dividen ke perusahaan, dan transfer ke rekening pemegang saham.

Pentingnya

# 1 - Untuk Pemegang Saham

Mereka adalah sumber pendapatan tetap bagi banyak pemegang saham. Misalnya, bagi seseorang yang sudah pensiun dan memiliki sejumlah besar saham sebagai bagian dari portofolio investasinya yang harganya naik, ia tidak akan mendapatkan penghasilan tetap dari saham tersebut dalam bentuk uang sampai ia menjualnya. Namun, jika ada pembayaran dividen dari saham-saham tersebut secara berkala, dia akan memiliki sumber pendapatan yang berkelanjutan untuk menangani pengeluarannya tanpa menjual saham tersebut.

# 2 - Untuk Perusahaan

Pembayaran dividen penting untuk menjaga kepercayaan pemegang saham dengan memberi mereka pengembalian rutin dari investasi mereka. Telah terlihat dalam banyak kasus bahwa ketika sebuah perusahaan memutuskan untuk memotong pembayaran tersebut, harga saham perusahaan turun karena adanya sentimen negatif di pasar tentang saham perusahaan.

Mungkin juga perlu bagi perusahaan untuk membayar dividen untuk mempertahankan rasio keuangannya atau untuk mempertahankan sifat siklus bisnisnya. Misalnya, untuk perusahaan manufaktur buku teks, bagian utama bisnis terjadi pada Q1 dan Q4 tahun ini. Dengan demikian, untuk menjaga harga saham, pembayaran tersebut dapat diumumkan pada Q2 atau Q3.

Kesimpulan

Dengan demikian, biasanya membantu perusahaan meningkatkan kepercayaan investor terhadap saham perusahaan. Sisi sebaliknya adalah bahwa perusahaan harus melepaskan pendapatan kasnya, yang dapat diinvestasikan kembali di perusahaan. Dengan demikian, prospek perusahaan harus menjadi dasar pengambilan keputusan pembagian dividen.