Apa Laporan Keuangan?

Laporan keuangan adalah laporan tertulis yang disiapkan oleh manajemen perusahaan untuk menyajikan urusan keuangannya dalam periode tertentu (triwulan, enam bulanan atau tahunan). Laporan ini termasuk Neraca, Arus Kas Laporan Laba Rugi, dan Laporan Ekuitas Pemegang Saham dan disusun dengan mengikuti prinsip akuntansi yang telah ditetapkan dan distandarisasi sehingga pelaporan memiliki keselarasan di semua tingkatan.

Jenis Laporan Keuangan

Sekarang, mari kita lihat setiap jenis laporan keuangan beserta contoh praktisnya.

# 1 - Neraca

Neraca adalah laporan keuangan yang memberikan gambaran tentang aset, kewajiban, dan ekuitas pemegang saham. Banyak perusahaan menggunakan ekuitas pemegang saham sebagai laporan keuangan terpisah. Tapi biasanya, itu datang dengan neraca.

Persamaan yang perlu Anda ingat ketika Anda menyiapkan neraca adalah ini -

Aset = Kewajiban + Ekuitas Pemegang Saham

Mari kita lihat neraca sehingga kita dapat memahami cara kerjanya -

sumber: Colgate SEC Filings

Di atas hanyalah gambaran tentang bagaimana neraca bekerja.

- Di bawah aset lancar, Anda dapat mempertimbangkan uang tunai, piutang, sewa prabayar, dll. Di bawah aset tidak lancar, kita dapat meletakkan peralatan, pabrik, gedung, dll.

- Idenya adalah mengikuti urutan dari lebih banyak cairan ke lebih sedikit cairan.

- Pada saat yang sama, di sisi lain, Anda dapat mempertimbangkan wesel bayar, hutang dagang, hutang pajak penghasilan, gaji yang belum dibayar, dll. Sebagai kewajiban jangka panjang / tidak lancar, Anda dapat mempertimbangkan hutang jangka panjang.

Neraca terkadang menjadi sangat kompleks, dan akuntan perlu memastikan bahwa setiap catatan dilaporkan dengan benar sehingga total aset selalu sama dengan total kewajiban ditambah ekuitas pemegang saham.

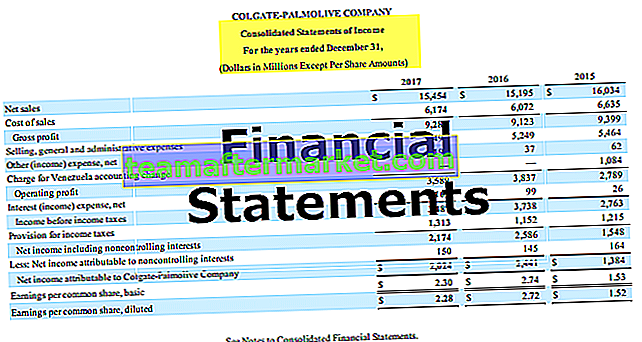

# 2 - Laporan Laba Rugi

Laporan laba rugi adalah laporan keuangan berikutnya yang harus dilihat setiap orang. Ini terlihat sangat berbeda dari neraca. Dalam laporan laba rugi, ini tentang pendapatan dan biaya.

sumber: Colgate SEC Filings

- Nah, itu dimulai dengan penjualan atau pendapatan kotor. Kemudian kami mengurangi pengembalian penjualan atau diskon penjualan dari penjualan kotor untuk mendapatkan penjualan bersih. Penjualan bersih inilah yang kami gunakan untuk analisis rasio.

- Dari penjualan bersih, kami mengurangi harga pokok penjualan, dan kami mendapatkan laba kotor.

- Dari laba kotor, kami mengurangi biaya operasional seperti biaya yang diperlukan untuk biaya administrasi harian. Dengan mengurangi biaya operasional, kita mendapatkan EBIT, yang berarti pendapatan sebelum bunga dan pajak.

- Dari EBIT, kami mengurangi biaya bunga yang dibayarkan atau menambahkan bunga yang diterima (jika ada), dan kami mendapatkan EBT, yang berarti laba sebelum pajak.

- Dari EBT, kami mengurangi pajak penghasilan untuk periode tersebut, dan kami mendapatkan Pendapatan Bersih, yang berarti laba setelah pajak.

# 3 - Laporan Arus Kas

Laporan Arus Kas adalah pernyataan terpenting ketiga yang harus dilihat setiap investor.

Ada tiga laporan terpisah dari laporan arus kas. Laporan tersebut adalah arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari aktivitas keuangan.

sumber: Colgate SEC Filings

- Arus Kas dari Operasi adalah uang tunai yang dihasilkan dari operasi inti bisnis.

- Arus Kas dari Aktivitas Investasi berkaitan dengan arus masuk dan arus kas keluar yang berkaitan dengan investasi di perusahaan seperti pembelian properti, pabrik, dan peralatan atau investasi lainnya.

- Arus Kas dari Aktivitas Pendanaan berkaitan dengan arus masuk atau arus kas keluar yang terkait dengan hutang atau ekuitas perusahaan. Ini termasuk meningkatkan hutang atau ekuitas, pembayaran kembali pinjaman, pembelian kembali saham, dan banyak lagi.

# 4 - Pernyataan Perubahan Ekuitas Pemegang Saham

Laporan Perubahan Ekuitas Pemegang Saham adalah laporan keuangan yang memberikan ringkasan perubahan ekuitas pemegang saham dalam suatu periode tertentu.

sumber: Colgate SEC Filings

- Saham Biasa adalah komponen pertama dan terpenting dari ekuitas pemegang saham. Pemegang saham biasa adalah pemilik perusahaan.

- Modal Disetor Tambahan berarti ketika perusahaan menerima premi atas saham.

- Laba atau rugi ditahan diakumulasi dari periode sebelumnya. Secara sederhana, laba ditahan adalah jumlah yang disimpan perusahaan setelah membayar dividen dari laba bersih.

- Saham Treasury adalah jumlah total dari semua saham biasa yang telah dibeli kembali oleh perusahaan.

- Akumulasi pendapatan komprehensif lain berisi keuntungan / kerugian yang belum direalisasi yang tidak mengalir melalui laporan laba rugi.

Kesimpulan

Laporan Keuangan memberikan gambaran keuangan tentang kinerja perusahaan selama bertahun-tahun.

- Neraca memberikan rincian sumber dan penggunaan dana perusahaan.

- Laporan Laba Rugi memberikan pemahaman tentang pendapatan dan biaya bisnis.

- Arus kas, di sisi lain, melacak pergerakan uang tunai dalam bisnis.

- Laporan Perubahan Ekuitas pemegang saham memberikan ringkasan akun pemegang saham untuk periode tertentu.

Selain keempat jenis laporan keuangan yang dibahas di atas, penting juga bagi Anda untuk melihat catatan penjelasan akun tersebut. Catatan ini memberikan penjelasan mendetail tentang item baris.