Definisi Prinsip Pengakuan Beban

Pengakuan beban terutama mengacu pada prinsip akuntansi yang mengikuti konsep dasar akrual di mana biaya diakui dan dicocokkan dalam pembukuan pada periode yang sama dengan pendapatan.

Jenis Prinsip Pengakuan Beban

Ada dua jenis prinsip pengakuan biaya -

- Basis Akrual - Berdasarkan prinsip akrual ini, beban akan diakui dalam pembukuan jika dan sesuai dengan pendapatan. Misalnya, tagihan telepon per bulan $ 500 dibayarkan selama 13 bulan. Dengan metode ini, $ 6000, yang untuk 12 bulan, akan mempertimbangkan sisa tahun ini $ 500, yang untuk satu bulan akan dipertimbangkan tahun depan.

- Basis Kas - Berdasarkan metode dasar kas ini, biaya akan diakui dalam pembukuan pada saat pembayaran atau penerimaan. Perhatikan contoh di atas; dengan metode ini, $ 6500 penuh akan diakui pada tahun yang sama saat pembayaran.

Contoh Prinsip Pengakuan Beban

Mari kita pahami konsep ini dengan bantuan contoh berikut.

Contoh 1

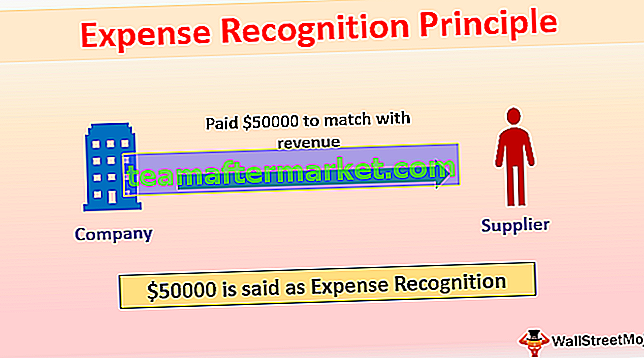

Perusahaan X membayar $ 50.000 kepada pemasok untuk material, yang akan dia jual bulan depan sebesar $ 80000. Dalam hal ini, X akan mengakui $ 50.000 sebagai biaya di bulan berikutnya agar sesuai dengan pendapatan; jika tidak, biaya bulan ini akan tinggi, dan di bulan berikutnya, jumlah pajak akan tinggi. Ini juga dilakukan untuk pajak penghasilan. Tanpa prinsip ini, pajak penghasilan bulan berjalan akan lebih rendah dibandingkan bulan depan.

Contoh # 2

Dalam beberapa kasus, konsep pendapatan yang cocok tidak dimungkinkan; oleh karena itu, beban diakui pada periode terkait, misalnya gaji, sewa, listrik, biaya administrasi.

Misalkan perusahaan X membayar sewa selama 13 bulan sebesar $ 13000, dan sewa per bulan adalah $ 1000.

Entri jurnal dalam 1 tahun-

Dalam skenario di bawah ini, X akan mengakui $ 12000 sebagai sewa untuk tahun ini dan sisanya $ 1000 akan mengakui beban di tahun berikutnya, dan akan menunjukkan sewa di bawah uang muka.

Entri Jurnal Tahun Depan

; Beban sewa tahun ini disesuaikan dengan uang muka sewa.

Keuntungan Prinsip Pengakuan Beban

- Selama Audit atas laporan keuangan, jika Auditor menemukan pembukuan perusahaan belum mengikuti konsep akrual, maka Auditor dapat memenuhi syarat laporan Audit tersebut. Oleh karena itu, perusahaan yang mengikuti konsep akrual dapat menyelamatkan dirinya sendiri. Misalnya, sesuai standar Audit, Auditor harus memeriksa apakah perusahaan mengikuti konsep akrual atau tidak. Jika dia gagal untuk mengidentifikasi, maka akan ada kesalahan profesional oleh Auditor, jadi tugas Audit untuk memeriksanya.

- Konsep akrual menggambarkan profitabilitas sebenarnya dari suatu organisasi.

- Konsep akrual menunjukkan laporan keuangan yang lebih akurat dibandingkan dengan cash basis karena cash basis mengenali kapan dibayar atau diterima yang mungkin juga terdiri dari jumlah yang berkaitan dengan periode lain.

Misalkan perusahaan X membayar $ 26000 untuk listrik selama 13 bulan dan listrik per bulan adalah $ 2000.

Sesuai dengan dasar akrual, biaya listrik akan menjadi $ 24000, yaitu $ 2000 per bulan, dan akan mengakui $ 2000 pada tahun berikutnya karena terkait dengan biaya tahun depan tetapi berdasarkan kas penuh $ 26000 akan diakui dalam pembukuan di tahun yang sama.

Seperti yang dapat kita lihat, basis kas, pertimbangkan juga $ 2000, yaitu sekitar tahun depan; oleh karena itu, hal itu menyebabkan lebih sedikit keuntungan tahun ini dan lebih banyak keuntungan di tahun berikutnya.

Mereka yang mengikuti konsep akrual tidak perlu melaporkan apapun dalam catatan ke rekening, tetapi jika perusahaan mengikuti basis kas, maka harus melaporkan dalam catatan ke rekening.

- Stakeholder lebih fokus pada konsep akrual daripada cash basis karena konsep akrual menunjukkan bisnis yang permanen dan mencerminkan pandangan laporan keuangan yang akurat dan wajar.

- Basis akrual bermanfaat dalam penyusunan proyeksi laporan keuangan. Ini dapat menentukan pengeluaran dan penjualan yang akan datang, yang menyediakan alat hebat dalam perencanaan pajak.

- Metode cash basis mudah digunakan karena mencatat transaksi pada saat dibayarkan, umumnya digunakan oleh perusahaan kecil dan perorangan.

Kerugian dari Prinsip Pengakuan Beban

- Sulit bagi perusahaan kecil untuk mengelola pembukuannya karena konsep akrual membutuhkan pelaporan bulanan dan membutuhkan keterampilan karyawan untuk mengelolanya dengan baik.

- Kerugian utama dari memelihara pembukuan akun pada akrual adalah, kami akan melaporkan pendapatan dan pengeluaran sebagaimana dan ketika itu terjadi tanpa menunggu kas aktual diterima di tangan; karenanya terkadang sulit untuk membayar pajak tanpa uang tunai yang diterima di tangan.

- Sulit bagi perusahaan kecil di mana ada masalah likuiditas. Ia harus membayar pajak tanpa menerima uang tunai yang sebenarnya.

- Sulit untuk merubah dari satu metode ke metode akrual karena membutuhkan biaya.

- Basis kas mencatat transaksi pada saat pembayaran. Namun dalam kenyataannya, masih ada beberapa biaya yang harus dibayar di masa depan sehingga investor tidak dapat mengambil keputusan apakah perusahaan tersebut untung atau rugi.

Batasan

- Prinsip accrual basis tidak cocok untuk perusahaan kecil dimana terdapat masalah likuiditas, dan juga sulit bagi perusahaan kecil pada saat pembayaran pajak.

- Prinsip Cash Basis tidak menggambarkan profitabilitas sebenarnya dari sebuah perusahaan.

- Basis akrual terkadang menjadi sangat rumit, yang dibutuhkan karyawan yang terampil untuk mempertahankannya.

Perubahan Prinsip Pengakuan Beban

Perubahan prinsip pengakuan biaya adalah perubahan kebijakan akuntansi, dan pengungkapan diperlukan dalam catatan atas akun.