Apa itu Hutang Jangka Panjang?

Hutang jangka panjang adalah hutang yang diambil oleh perusahaan yang jatuh tempo atau terhutang setelah jangka waktu satu tahun pada tanggal neraca dan hal itu ditunjukkan pada sisi kewajiban pada neraca perusahaan sebagai kewajiban tidak lancar. .

Secara sederhana, hutang jangka panjang di neraca adalah pinjaman dan kewajiban lainnya, yang tidak akan jatuh tempo dalam waktu 1 tahun dari saat dibuat. Secara umum, semua kewajiban tidak lancar dapat disebut hutang jangka panjang, terutama untuk mencari rasio keuangan yang akan digunakan untuk menganalisis kesehatan keuangan suatu perusahaan.

- Mereka diterbitkan sebagai obligasi oleh perusahaan untuk membiayai ekspansi mereka selama beberapa tahun berikutnya.

- Jadi, mereka menjadi dewasa selama bertahun-tahun; Obligasi 10 tahun, obligasi 20 tahun, atau obligasi 30 tahun, misalnya. Ini adalah praktik yang sangat umum, terutama di semua industri padat modal di seluruh dunia. Karenanya, obligasi adalah jenis hutang jangka panjang yang paling umum.

- Ada juga yang disebut "bagian saat ini dari hutang jangka panjang". Ketika suatu entitas menerbitkan hutang, beberapa bagiannya harus dibayar setiap tahun (atau periode) sampai saat jumlah pokok hutang tersebut telah dibayar penuh kembali kepada kreditur.

- Oleh karena itu, meskipun seluruh utang bersifat jangka panjang, porsi pokok yang harus dilunasi dalam tahun berjalan tidak dapat dikategorikan sebagai Hutang Jangka Panjang. Oleh karena itu, bagian tersebut ditulis di bawah kewajiban lancar sebagai "bagian lancar dari hutang jangka panjang".

Contoh Hutang Jangka Panjang

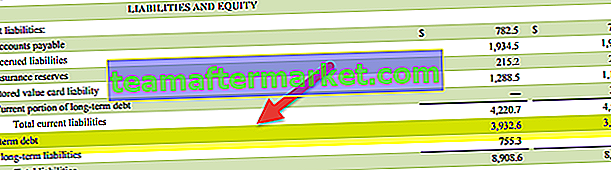

Di bawah ini adalah contoh hutang jangka panjang Starbucks. Kami mencatat bahwa utang Starbucks meningkat pada 2017 menjadi $ 3,932,6 juta dibandingkan dengan $ 3185,3 juta pada 2016.

sumber: Starbucks SEC Filings

Di bawah ini adalah perpisahannya

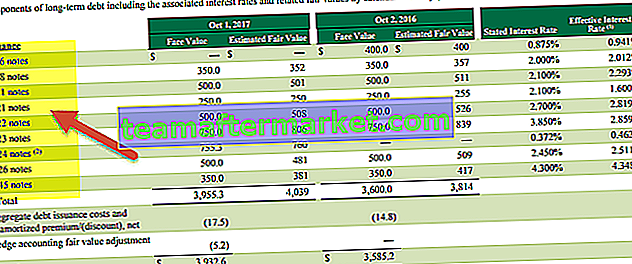

sumber: Starbucks SEC Filings

Seperti yang kami catat di atas, perusahaan telah menerbitkan berbagai catatan utang (catatan 2018, catatan 2021, catatan 2022, catatan 2023, catatan 2026, dan bahkan 2045 catatan)

Keuntungan

- Hutang memberi perusahaan akses langsung ke jumlah modal yang dibutuhkan tanpa harus membayarnya kembali kepada pemberi pinjaman dalam waktu dekat. Jika perusahaan tidak menginginkan akses ke jumlah penuh hutang dengan segera, perusahaan dapat menyusun hutang dengan cara menerimanya dalam beberapa bagian selama periode waktu dan ketika diperlukan.

- Untuk segala jenis hutang, ada pembayaran bunga yang terlibat selain pembayaran jumlah pokok. Pembayaran bunga ini selalu menjadi item terkini. Bunga yang dibayarkan selama suatu periode dilaporkan pada laporan laba rugi periode tersebut sebagai beban. Karena ini merupakan biaya yang dilaporkan sebelum pajak, ini juga mengurangi pendapatan kena pajak perusahaan dan akhirnya, pajak yang harus dibayar oleh perusahaan.

- Tetapi itu bukan keuntungan nyata dari mengambil hutang jangka panjang di neraca karena perusahaan, dalam hal ini, meningkatkan pengeluarannya untuk menurunkan pajaknya, yang dapat dilakukan dengan meningkatkan biaya lain (seperti biaya persediaan yang dibeli. ) demikian juga.

- Keuntungan nyata adalah leverage keuangan yang diberikannya kepada perusahaan. Leverage adalah istilah penting dalam jargon keuangan, serta dalam analisis keuangan suatu perusahaan.

Contoh Hutang Jangka Panjang Pepsi

Seperti yang kami catat dari atas, hutang jangka panjang Pepsi di neraca telah meningkat selama 10 tahun terakhir. Juga, utangnya terhadap total modal telah meningkat selama periode yang sama. Ini menyiratkan bahwa Pepsi telah mengandalkan hutang untuk pertumbuhan.

Contoh Perusahaan Minyak & Gas

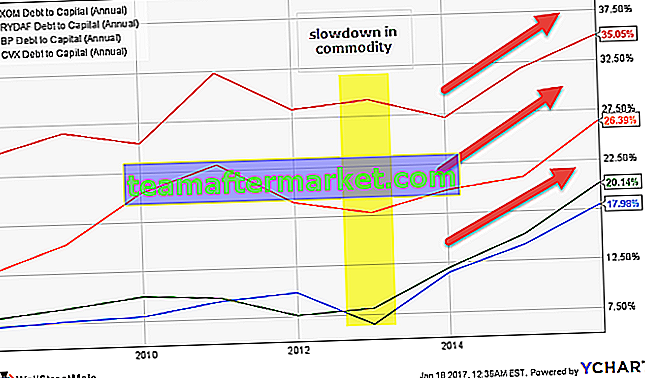

Perusahaan Minyak dan Gas adalah perusahaan padat modal yang meningkatkan hutang jangka panjang dalam jumlah besar di neraca. Di bawah ini adalah grafik rasio Kapitalisasi (Debt to Total Capital) dari Exxon, Royal Dutch, BP, dan Chevron. Kami mencatat bahwa untuk semua perusahaan, hutang telah meningkat, sehingga meningkatkan rasio kapitalisasi secara keseluruhan.

sumber: ycharts

Peningkatan utang jangka panjang di neraca ini terutama disebabkan oleh perlambatan harga komoditas (minyak) dan dengan demikian mengakibatkan berkurangnya arus kas, yang membebani neraca mereka.

| Titik | BP | Chevron | Royal Dutch | Exxon Mobil |

| 31-Des-15 | 35,1% | 20,1% | 26,4% | 18,0% |

| 31-Des-14 | 31,8% | 15,2% | 20,9% | 14,2% |

| 31-Des-13 | 27,1% | 12,0% | 19,8% | 11,5% |

| 31-Des-12 | 29,2% | 8,1% | 17,8% | 6,5% |

| 31-Des-11 | 28,4% | 7,6% | 19,0% | 9,9% |

| 31-Des-10 | 32,3% | 9,6% | 23,0% | 9,3% |

| 31-Des-09 | 25,4% | 10,0% | 20,4% | 8,0% |

| 31-Des-08 | 26,7% | 9,0% | 15,5% | 7,7% |

| 31-Des-07 | 24,5% | 8,1% | 12,7% | 7,3% |

sumber: ycharts

Dampak Negatif dari Hutang Jangka Panjang yang Tinggi

- Meskipun menerbitkan utang memberikan manfaat yang dijelaskan di atas, terlalu banyak utang juga merugikan kesehatan perusahaan. Itu karena seseorang harus menyadari bahwa apa yang telah dipinjam harus dilunasi suatu saat di masa depan. Dan selain dari jumlah pokok, akan ada juga biaya bunga berulang.

- Oleh karena itu, tingkat hutang suatu perusahaan harus berada pada tingkat yang optimal dibandingkan dengan ekuitasnya agar porsi hutang saat ini dan beban bunga bersama-sama tidak memakan arus kas dari operasi perusahaan.

- Ingat, jika perusahaan menerbitkan ekuitas, itu bukan keharusan untuk membayar dividen. Namun jika mengeluarkan utang, maka pembayaran bunga wajib.

Catatan Penting untuk Investor

- Sebagai investor, disarankan untuk tetap memperhatikan rasio hutang terhadap ekuitas dan rasio dan indikator terkait hutang lainnya. Seorang investor juga harus memperhatikan setiap perubahan atau restrukturisasi hutang perusahaannya.

- Seorang investor harus mengetahui norma-norma industri mengenai struktur modal perusahaan dari industri tertentu. Umumnya, lebih banyak perusahaan dengan aset berat meningkatkan lebih banyak modal dalam bentuk hutang. Dan aset seperti pabrik dan peralatan dibangun sebagai proyek jangka panjang. Jadi, pada industri aset berat seperti industri baja dan industri telekomunikasi, proporsi utangnya umumnya tinggi.

- Tingkat hutang yang tinggi lebih merupakan karakteristik perusahaan yang matang, yang memiliki arus kas yang stabil dibandingkan dengan perusahaan baru dan perusahaan tahap awal. Itu karena yang terakhir memilih untuk tidak menambah hutang karena menarik biaya keuangan, termasuk biaya bunga.

- Kita juga perlu menggali alasan di balik penerbitan utang baru oleh perusahaan. Apakah hutang telah dikeluarkan untuk mendanai pertumbuhan atau untuk membeli kembali beberapa saham atau mengakuisisi perusahaan atau hanya untuk mendanai biaya operasional, jika itu untuk mendanai pertumbuhan, itu pertanda baik bagi investor. Jika itu untuk pembelian kembali saham, diperlukan lebih banyak analisis, tetapi sebagian besar bagus karena mengurangi dilusi ekuitas. Jika perusahaan menaikkan hutang untuk akuisisi, lagi-lagi sinergi yang dihasilkan perlu dianalisis untuk mengetahui dampaknya.

- Terakhir, jika utang jangka panjang di neraca dinaikkan untuk membiayai biaya operasional, hal itu memberi sinyal negatif di pasar. Dan jika hal tersebut sering terjadi, berarti operasional perusahaan tidak mampu menghasilkan arus kas yang cukup untuk mendanai biaya operasional. Oleh karena itu, investor yang baik harus selalu waspada dan terinformasi tentang penerbitan atau restrukturisasi hutang baru yang terjadi di perusahaan tempat dia berinvestasi atau berencana untuk berinvestasi.

Kesimpulan

Hutang jangka panjang adalah hutang, yang harus dibayar kembali kepada pemberi pinjaman dalam waktu lebih dari satu tahun sejak pinjaman tersebut. Ini bermanfaat bagi perusahaan karena memberikan beberapa leverage keuangan jika perusahaan mampu menghasilkan arus kas yang cukup untuk menutupi biaya bunga. Namun, jika utang tersebut terlalu banyak dibandingkan arus kas operasionalnya, justru mengundang kesulitan bagi perusahaan maupun para pemegang saham.

Oleh karena itu, seorang investor harus mempelajari hutangnya dan perubahan yang terjadi di dalamnya dengan cermat. Merupakan praktik yang baik untuk mengetahui tujuan dari setiap hutang baru yang diterbitkan atau direstrukturisasi dan juga komposisi hutang jangka panjang. Untuk mendapatkan rincian tersebut, investor harus melalui catatan atas laporan keuangan dan conference call yang dilakukan secara berkala oleh perusahaan yang diminatinya.