Definisi Pembiayaan Aset

Pembiayaan Aset mengacu pada penyakit pinjaman berdasarkan kekuatan keuangan organisasi dengan hipotek atau hipotesis aset neraca yang meliputi tanah & bangunan, Kendaraan, Mesin, Piutang Dagang serta investasi jangka pendek di mana jumlah aset diputuskan menjadi pembayaran reguler interval bagian yang belum dibayar dari aset bersama dengan bunga.

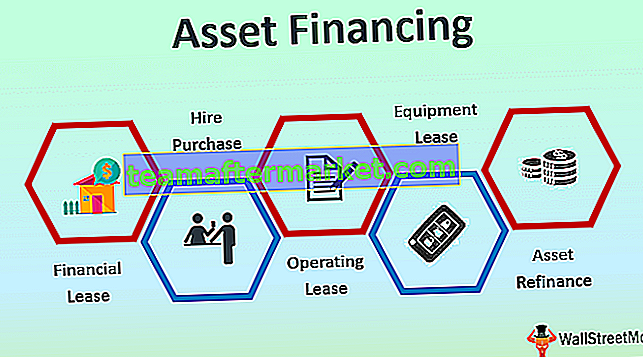

Jenis Pembiayaan Aset

Di bawah ini diberikan adalah 5 jenis berbeda yang harus Anda ketahui.

# 1 - Sewa Keuangan

Dalam Financial Lease, semua hak dan kewajiban kepemilikan dialihkan kepada Lessee (bisnis) dan untuk jangka waktu berapa pun. Nilai aset ditampilkan di neraca penyewa sebagai kewajiban atau aset selama periode perjanjian, sedangkan sewa diperlakukan sebagai biaya dan didebit ke akun Untung dan rugi. Lessee bertanggung jawab penuh atas pemeliharaan aset selama periode perjanjian.

# 2 - Sewa Beli

Dalam Pembelian Sewa, perusahaan keuangan yang disebut lessor membeli aset atas nama Lessee (bisnis). Dalam opsi ini, aset dimiliki oleh lessor hingga pembayaran terakhir dilakukan dan selama pembayaran terakhir, lessee diberi opsi untuk membeli peralatan dengan harga nominal. Nilai aset ditampilkan di neraca penyewa sebagai kewajiban atau aset selama periode perjanjian, sedangkan sewa diperlakukan sebagai beban dan didebit ke akun Untung dan rugi.

# 3 - Sewa Operasi

Dalam sewa ini, aset diambil untuk waktu yang singkat dan bukan untuk seluruh masa kerja. Di sini, lessor akan mengambil kembali asetnya pada akhir perjanjian dan tanggung jawab pemeliharaan dalam beberapa kasus terletak pada lessor atau sebaliknya, lessee bertanggung jawab. Aset tersebut tidak ditampilkan pada neraca seperti pada periode yang ditentukan dan pembayarannya dibebankan pada akun laba rugi.

# 4 - Sewa Perlengkapan

Dalam Sewa Peralatan, terdapat perjanjian kontraktual di mana pemilik aset, yaitu lessor, mengizinkan penyewa untuk menggunakan aset tersebut untuk periode kontrak yang mana sewa reguler harus dibayar. Di sini, kepemilikan peralatan tetap berada pada lessor dan jika terjadi pelanggaran ketentuan perjanjian, lessor berhak untuk membatalkan perjanjian leasing.

# 5 - Pembiayaan Kembali Aset

Dalam pembiayaan kembali aset, aset seperti kendaraan, bangunan, dll. Digunakan untuk mendapatkan pinjaman. Ini seperti jika pembayaran pinjaman tidak dilakukan, pemberi pinjaman mengambil aset yang diamankan dengan pinjaman untuk menutupi jumlah yang diberikan. Jumlah pinjaman tergantung pada nilai aset. Terkadang, pinjaman yang didukung aset digunakan untuk konsolidasi utang.

Contoh Pembiayaan Aset

Ada sebuah perusahaan di pasar, X ltd yang menjalankan bisnis pertanian. Karena peningkatan penggunaan produk pertanian yang diproduksi oleh perusahaan, permintaan akan peningkatan yang sama di pasar tidak dapat mereka penuhi secara penuh. Jadi, manajemen memutuskan untuk menambah asetnya yang meliputi traktor baru dan beberapa bagian mesin pertanian lainnya untuk meningkatkan kapasitas produksi.

Karena bisnis ini adalah bisnis menengah, mereka tidak mampu membayar biaya pembelian mesin baru dengan jumlah dana yang ada. Setelah menjajaki beberapa opsi pembiayaan, mereka memutuskan untuk memilih opsi pembiayaan aset, karena dalam hal ini mereka tidak diharuskan memberikan keamanan ekstra karena aset yang dibiayai juga dapat bertindak sebagai jaminan yang diperlukan untuk pembiayaan tersebut. Selain itu, tingkat bunga dalam kasus pembiayaan aset lebih baik secara signifikan daripada tingkat bunga pinjaman komersial yang tersedia bagi mereka.

Jadi, dalam hal ini, bisnis dan penyedia pembiayaan aset bersama-sama memutuskan dan menyetujui bahwa penyedia pembiayaan aset akan membeli peralatan yang dibutuhkan bisnis dan perusahaan akan mengambil aset dari mereka untuk disewakan selama 48 bulan ke depan, membayar kembali $ 5000 , 000 dari biaya pembelian ditambah tingkat bunga dengan tingkat bunga 8,5% per tahun.

Setelah memutuskan syarat dan ketentuan, penyedia keuangan aset membeli aset dan mengirimkannya ke bisnis. Selama 48 bulan berikutnya bisnis melakukan pembayaran rutin atas aset tersebut. Setelah kontrak berakhir, penyedia pembiayaan aset menawarkan perusahaan untuk membeli aset yang disewakan dengan nilai nominal. Jadi ini adalah contoh pembiayaan aset.

Keuntungan

- Pinjaman dengan menggunakan pembiayaan aset mudah diperoleh jika dibandingkan dengan pinjaman bank tradisional.

- Sebagian besar perjanjian dalam hal pembiayaan aset memiliki tingkat bunga tetap yang menguntungkan orang yang meminjam uang.

- Dalam kasus pembiayaan aset, pembayaran menjadi tetap yang memudahkan perusahaan untuk mempersiapkan dan mengelola anggaran dan arus kas mereka.

- Jika seandainya orang tersebut gagal membayar jumlah tersebut maka itu hanya menyebabkan hilangnya aset dan tidak lebih.

Kekurangan

- Dalam hal pembiayaan aset, perusahaan bahkan menyimpan aset penting yang diperlukan untuk menjalankan bisnis untuk mengambil pinjaman yang menempatkan mereka pada risiko kehilangan aset penting yang mereka butuhkan untuk menjalankan bisnis mereka.

- Nilai aset yang menjadi jaminan pinjaman dapat bervariasi dalam hal pembiayaan aset. Ada kemungkinan bahwa aset disimpan karena jaminan dihargai dengan jumlah yang lebih rendah.

- Karena aset disimpan sebagai jaminan dalam pembiayaan aset, metode ini tidak terlalu efektif untuk tujuan mengamankan pendanaan jangka panjang oleh bisnis apa pun.

Poin Penting

- Jenis Pembiayaan ini membantu perusahaan dalam mendapatkan pinjaman dengan menjaminkan aset neraca.

- Beberapa perusahaan lebih memilih untuk membiayai aset menggunakan opsi pembiayaan aset daripada pembiayaan tradisional karena pembiayaan dalam kasus opsi pembiayaan aset didasarkan pada aset itu sendiri dan bukan pada persepsi bank dan lembaga keuangan lain tentang kelayakan kredit dan prospek bisnis masa depan perusahaan.

Kesimpulan

Seringkali digunakan oleh banyak perusahaan sebagai solusi pendanaan jangka pendek seperti pembayaran kepada karyawan, pemasok, atau untuk pembiayaan pertumbuhannya. Pinjaman yang menggunakan pembiayaan aset mudah diperoleh dan dengan cara yang lebih fleksibel bila dibandingkan dengan pinjaman bank tradisional. Untuk para pemula dan bisnis lain yang sedang berkembang, ini sangat penting, karena menyediakan cara mudah untuk meningkatkan modal kerja mereka. Pembiayaan aset sangat membantu banyak bisnis dalam banyak hal, tetapi sebelum menggunakannya, perusahaan harus memastikan bahwa opsi pembiayaan ini tepat dan paling sesuai untuk model bisnisnya.