Pengertian Depresiasi Satuan Produksi

Depresiasi unit produksi, juga disebut metode aktivitas, menghitung depresiasi berdasarkan unit produksi dan mengabaikan berlalunya waktu selama masa manfaat suatu aset, dengan kata lain, depresiasi unit produksi berbanding lurus dengan produksi. Ini terutama digunakan di sektor manufaktur.

Nilai aset yang sama mungkin berbeda karena penggunaannya. Sebagai contoh, satu aset X menghasilkan 10 unit, dan aset Y lainnya menghasilkan 20 unit, keduanya merupakan aset yang sama, tetapi penyusutan nilai Y akan lebih tinggi dibandingkan aset X karena lebih banyak unit yang diproduksi.

Formula Depresiasi Satuan Produksi

Kami akan memisahkan formula depresiasi unit produksi menjadi dua bagian untuk memahaminya dengan lebih baik.

Langkah # 1: Rumus depresiasi per unit disajikan di bawah ini,

Penyusutan per Unit = (Cost- Salvage Value) / Total Estimasi Unit ProduksiLangkah # 2: Rumus biaya depresiasi disajikan di bawah ini,

Beban Penyusutan = Tingkat Penyusutan per Unit × Satuan yang Diproduksi dalam Satu Tahun Tertentu.

Biaya: Ini termasuk harga beli, pemasangan, biaya pengiriman, biaya tak terduga.

Nilai Sisa: ini adalah nilai yang akan diterima di akhir masa pakai aset.

Estimasi Unit Produksi: Ini pada dasarnya merupakan estimasi unit yang diproduksi oleh aset selama masa manfaatnya.

Contoh Metode Penyusutan Satuan Produksi

Mari kita bahas contoh metode depresiasi unit produksi.

Anda dapat mengunduh Templat Excel Unit Penyusutan Produksi di sini - Templat Excel Penyusutan Unit ProduksiMisalkan item aset yang diperoleh pada tanggal 5 Januari dengan harga $ 50.000 telah memperkirakan penggunaan 20.000 jam. Selama tahun pertama, peralatan tersebut menggunakan 4000 jam. Perkiraan nilai sisa adalah $ 4000.

Larutan:

Langkah # 1: Pertama, kita perlu menghitung tingkat depresiasi per unit; perhitungannya akan seperti di bawah ini.

- Depresiasi per Unit = ($ 50000 - $ 4000) / 20000 Jam

- Tarif per Unit = $ 2,3 per Jam

Langkah # 2: Kemudian, kita perlu menghitung depresiasi untuk tahun tertentu berdasarkan tarif depresiasi per jam; perhitungannya akan seperti di bawah ini.

- Beban Penyusutan = 4000 Jam × 2,3 per Jam

- Beban Penyusutan (Jumlah Penyusutan) = $ 9200

- Nilai Aset setelah Penyusutan = ($ 50.000- $ 9200) = $ 40800

- Misalkan pada tahun ke-2 peralatan tersebut menggunakan 8000 jam maka jumlah depresiasi menjadi -

- Total Depresiasi = 8000 jam × 2,3 per Jam = $ 18400

- Nilai Aset setelah Penyusutan = ($ 40800- $ 18400) = $ 22400

- Seperti yang bisa kita lihat, jumlah depresiasi bertambah karena adanya peningkatan unit produksi.

Perubahan Metode Penyusutan Satuan Produksi

- Sesuai standar akuntansi lama, perubahan metode penyusutan diperlakukan sebagai perubahan kebijakan akuntansi dan penyusutan yang dibebankan secara retrospektif;

- Sesuai dengan standar akuntansi baru, perubahan metode penyusutan akan diperlakukan sebagai perubahan estimasi akuntansi dan biaya penyusutan secara prospektif selama masa manfaat suatu aset.

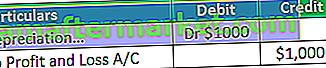

- Selisih yang timbul karena perubahan unit metode produksi dibebankan ke laba rugi a / c. Misalkan menurut metode lama jumlah penyusutan adalah $ 1000, tetapi menurut metode baru, jumlah penyusutan adalah 2000.

- Dalam hal ini, depresiasi tambahan muncul karena perubahan dalam metode baru, dan kami akan mendebit ($ 2000- $ 1000) $ 1000 tambahan jumlah ke laba rugi a / c.

- Misalkan jika menurut metode lama jumlah depresiasi adalah $ 4000, tetapi sebagai metode baru jumlah depresiasi adalah $ 3000. Dalam hal ini ($ 4000- $ 3000), $ 1000 akan dikreditkan ke laba rugi a / c.

Keunggulan Metode Penyusutan Satuan Produksi

Berbagai keuntungan yang terkait dengan metode depresiasi unit produksi adalah sebagai berikut:

- Itu dibebankan berdasarkan penggunaan aset dan menghindari pembebanan penyusutan yang tidak perlu. Misalnya, mesin diproduksi 5.000 unit dalam 340 hari. Berdasarkan metode ini, penyusutan akan dibebankan berdasarkan 5.000 unit, yang selama 340 hari bukan setahun penuh sehingga menghasilkan pendapatan dan biaya konsep yang sesuai.

- Ini bermanfaat dalam menentukan efisiensi aset.

- Berdasarkan metode ini, biaya, yaitu penyusutan sesuai dengan pendapatan, yaitu produksi.

- Dengan metode ini, bisnis dapat melacak untung dan rugi mereka lebih akurat dibandingkan dengan metode garis lurus. Misalnya 1000 unit diproduksi oleh mesin dalam 320 hari dan sisa hari mesin dalam keadaan idle.

- Dengan metode ini, penyusutan dibebankan atas dasar 320 bukan setahun penuh. Tetapi dengan metode garis lurus, depresiasi akan dibebankan selama setahun penuh; Oleh karena itu, seperti yang Anda lihat, metode produksi unit lebih akurat untuk memperoleh untung dan rugi dibandingkan dengan garis lurus.

- Depresiasi yang lebih besar pada sebagian besar tahun produktif dapat membantu mengimbangi biaya yang lebih tinggi terkait dengan tingkat produksi yang lebih tinggi karena depresiasi berbanding lurus dengan produksi unit. Semakin banyak produksi semakin tinggi depresiasi.

- Misalkan pada tahun pertama aset diproduksi 1000 unit dan tahun ke-2 2000 unit, maka biaya produksi pada tahun ke-2 akan lebih tinggi, dan besaran penyusutannya juga akan lebih tinggi dibandingkan dengan 1 tahun.

- Metode ini sangat berguna dalam bisnis manufaktur karena penyusutan dibebankan pada unit yang diproduksi, bukan setahun penuh atau paruh tahun.

Kerugian Unit Produksi Depresiasi

Kerugian yang berbeda terkait dengan depresiasi unit produksi adalah sebagai berikut:

- Metode ini memberikan penyusutan hanya berdasarkan penggunaan, namun pada kenyataannya terdapat sejumlah faktor akhir yang menyebabkan penurunan nilai suatu aset.

- Misalnya, depresiasi juga muncul karena berlalunya waktu. Terkadang aset manufaktur tetap menganggur di pabrik. Namun, dalam metode ini, penyusutan tidak dapat dibebankan saat mesin dalam keadaan idle di pabrik karena nilai sebenarnya dari aset tidak dapat diturunkan dengan menggunakan metode ini.

- Secara praktis, sulit untuk menghitung depresiasi dengan metode ini karena kompleksitasnya. Misalnya, ada banyak aset, dan setiap aset menghasilkan unit yang berbeda di tahun tertentu. Untuk melacak setiap aset sangatlah sulit, terutama di mana barang diproduksi dalam beberapa proses.

- Dengan metode ini, nilai dari dua aset yang sama mungkin berbeda karena penggunaannya.

- Metode ini tidak dapat digunakan untuk tujuan perpajakan karena dalam hal ini penyusutan tidak diperhitungkan berdasarkan unit yang diproduksi; sebaliknya, mereka mengenakan depresiasi, yang diikuti di bawah rezim pajak.

Batasan

Batasan berbeda yang terkait dengan unit penyusutan produksi adalah sebagai berikut:

- Metode ini tidak dapat diterapkan jika mesin tetap diam di pabrik. Misalnya, aset menghasilkan 1000 unit dalam 350 hari dan tetap menganggur selama 15 hari. Dalam hal ini, penyusutan akan dihitung berdasarkan 1000 unit, yaitu hanya untuk 350 hari. Penyusutan untuk periode idle, yaitu 15 hari, tidak akan dihitung; karena itu ia menentang perjalanan waktu.

- Cara ini tidak dapat diterapkan pada aset selain aset manufaktur seperti gedung dan furnitur.

- Sulit untuk mendapatkan nilai depresiasi yang benar dengan metode ini karena metode ini hanya berlaku untuk pengguna dan mengabaikan penghentian waktu.

- Cara ini tidak dapat digunakan oleh semua bisnis seperti perusahaan dagang, industri jasa karena dalam bisnis ini penyusutan tidak dihitung berdasarkan unit yang diproduksi; sebaliknya, mereka mengikuti metode garis lurus atau metode WDV.

Kesimpulan

Metode depresiasi Unit produksi pada dasarnya berlaku untuk aset manufaktur di mana waktu idle lebih sedikit dan produksi efisien. Saat ini, metode ini lebih populer dalam menentukan efisiensi suatu aset. Ini memberikan depresiasi untuk setiap aset berdasarkan efisiensi produksinya. Pemilihan metode ini sangat penting karena kami perlu melacak setiap aset dan produksinya, jadi sebelum pemilihan metode ini, pastikan semuanya terkendali; jika tidak, akan sulit untuk menggunakan metode ini.