Apa itu Mandi Besar?

Big Bath adalah jenis akuntansi manipulatif dalam pembukuan di mana perusahaan memanipulasi pendapatan di tahun yang buruk dengan menurunkan pendapatan lebih lanjut sehingga melaporkan lebih banyak kerugian daripada yang sebenarnya sehingga periode atau tahun yang akan datang terlihat lebih baik dan membuat masa depan. hasil terlihat menarik.

Penjelasan

- Ini adalah skenario tipikal manipulasi pembukuan di mana akuntan mengecilkan pendapatan atau kerugian tahun berjalan untuk membuat tahun terlihat lebih buruk sehingga mereka dapat meningkatkan pendapatan di masa depan dan menunjukkan gambaran yang lebih baik. Ini adalah teknik akuntansi yang tidak etis untuk membuat tahun berjalan terlihat lebih buruk dari sekarang. Strategi ini diterapkan untuk secara artifisial meledakkan potensi pendapatan di masa depan.

- Ada beberapa teknik untuk menerapkan strategi mandi besar tanpa sampai pada masalah hukum. Dalam proses ini dapat memperkaya kinerja manajerial karena bonus sering dipandang sejalan dengan kinerja perusahaan. Ketika mereka menunjukkan gambaran di mana perusahaan dalam kondisi buruk, tingkat bonus akan terpengaruh, yang dalam beberapa bentuk atau yang lain adalah jumlah tabungan yang tepat untuk perusahaan. Nama ini berarti membersihkan batu tulis. Strategi ini, di sisi lain, dapat menghasilkan pendapatan masa depan yang substansial bagi perusahaan yang dapat menghasilkan jumlah bonus yang tinggi bagi para eksekutif.

Bagaimana cara kerjanya?

- Tujuan utama dari strategi ini adalah untuk memberikan pukulan yang lebih signifikan terhadap pendapatan pada periode saat ini sehingga di masa depan, pendapatan dapat dibuat dengan pakaian yang lebih menarik atau ditampilkan di buku sebagai akun agar lebih menyenangkan dan lebih besar.

- Pendekatan ini legal tetapi juga memiliki reputasi bisnis yang terlibat dalam bentuk seberapa besar perusahaan memanipulasi pembukuan dan sejauh mana atau nilai laporan laba rugi berpakaian secara finansial. Seorang investor harus tetap waspada terhadap suatu perusahaan atau sedikit curiga terhadap perusahaan yang telah berulang kali menerapkan strategi mandi besar dan dengan demikian menunjukkan laporan pendapatan yang lebih baik dalam periode berturut-turut.

- Strategi ini biasanya diambil ketika perusahaan menyadari kondisi keuangan yang sedang mengalami fase merugi dan, dengan demikian, didasarkan pada keyakinan bahwa kerugian yang lebih besar di masa depan tidak akan mempengaruhi investor secara luas. Mandi besar kadang-kadang juga diterapkan ketika perusahaan ingin menghapus aset mereka yang terlalu membengkak atau memiliki nilai mencurigakan yang tidak benar.

- Ini juga dapat diterapkan ketika bisnis ingin mendistribusikan atau mendapatkan bonus yang berlebihan di periode mendatang. Pada tahun awal, mereka akan menerapkan strategi ini dan tidak memberikan bonus yang menyatakan penghasilannya rendah, dan segera tahun depan, mereka akan melaporkan pendapatan yang berlebihan dan membagikan bonus sesuai dengan itu.

Contoh Mandi Besar

- Sebuah bisnis tidak memberikan bonus kepada karyawannya, menyatakan bahwa mereka adalah unit yang merugi, dan segera tahun depan, mereka akan menunjukkan pendapatan yang lebih tinggi yang dilaporkan dan memberikan bonus juga sesuai dengan itu.

- Bisnis dapat membuat catatan penjualan palsu, yang menuntut bahwa harus ada piutang yang sesuai yang juga harus diberi tag padanya. Pemandian besar dapat diterapkan untuk menghapus piutang yang diharapkan ini.

- Eksekutif tingkat atas sebuah perusahaan, jika mereka merasa bahwa target tidak dapat dicapai dalam tahun berjalan, mereka dapat mengalihkan sedikit keuntungan yang mereka harapkan dapat diperoleh dengan beberapa cara, seperti melakukan penghapusan atau pembayaran di muka atau penulisan piutang. , dll. Jadi di tahun berikutnya, mereka menunjukkan jumlah keuntungan yang meningkat yang menyatakan bahwa mereka telah bekerja dengan sangat baik dan mengumpulkan bonus ke jumlah yang lebih besar.

Asumsi Big Bath

- Mandi besar umumnya dipraktikkan ketika ada kerugian yang dilaporkan dalam peristiwa tertentu, atau ada penurunan tingkat penjualan karena beberapa faktor yang tidak terkendali.

- Ini umumnya dilakukan untuk pembersihan neraca, dan perusahaan biasanya menunggu tahun yang merugi untuk menerapkan strategi ini.

- Strategi ini diterapkan untuk menyelesaikan semua kerugian sekaligus dan agar masa depan terlihat menarik.

- Strategi ini terkadang diterapkan untuk menarik minat kreditor atau investor dengan menggambarkan masa depan yang menarik.

- Strategi ini umumnya terlihat dipraktekkan baik sebelum manajemen diubah atau segera setelah manajemen diubah.

Kritik Big Bath

- Ini umumnya mengurangi tingkat pengoptimalan sumber daya yang tersedia di pasar.

- Kepatuhan yang berlebihan pada praktik ini dapat memengaruhi reputasi bisnis, juga, karena investor cenderung menjadi lebih curiga terhadap unit bisnis.

- Bisnis yang menggunakan manipulasi laba cenderung menunjukkan peningkatan laba setiap tahun berikutnya, dan jika ini tidak menunjukkan hasil yang diharapkan, investor dapat mundur dari perusahaan.

- Ketika laba dimanipulasi ke tingkat yang lebih tinggi, itu mungkin berakhir pada bisnis yang kehilangan keandalan dan relevansinya karena terlalu banyak pakaian finansial datanya.

- Sulit untuk menerapkan teknik ini karena perusahaan harus bekerja di bawah pedoman GAAP, dan setiap perubahan signifikan yang tidak di bawah pedoman GAAP dapat menyebabkan perusahaan melakukan aktivitas curang.

Keuntungan

Beberapa keunggulannya adalah sebagai berikut:

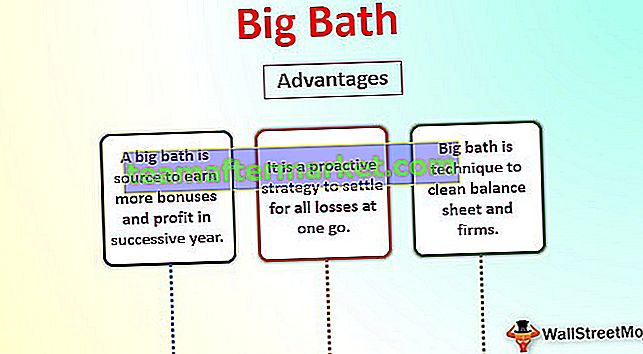

- Mandi besar adalah sumber untuk mendapatkan lebih banyak bonus dan keuntungan di tahun-tahun berikutnya.

- Mereka dapat digunakan untuk menarik investor dan kreditor berdasarkan cerita tentang kapasitas menghasilkan keuntungan yang menarik dalam waktu dekat.

- Ini adalah strategi proaktif untuk menyelesaikan semua kerugian sekaligus.

- Mandi besar adalah teknik untuk membersihkan neraca, dan perusahaan biasanya menunggu tahun yang merugi untuk melakukannya.

Kesimpulan

Sebuah mandi besar meskipun teknik akuntansi manipulatif adalah legal jika diterapkan pada besaran yang terbatas. Meskipun menarik banyak kritik, manajemen dengan harapan tetap dapat menggunakannya untuk ini. Ekspektasi yang berbeda dapat menarik praktik strategi ini, dan bisnis harus selalu mengingat untuk memanipulasi jumlah mereka hanya sampai batas tertentu.