Apa itu Window Dressing dalam Akuntansi?

Window Dressing dalam Akuntansi mengacu pada manipulasi yang dilakukan oleh manajemen perusahaan dengan sengaja dalam laporan keuangan untuk menyajikan gambaran perusahaan yang lebih baik di depan pengguna laporan keuangan sebelum dirilis ke publik.

Window dressing dalam akuntansi adalah upaya yang dilakukan oleh manajemen untuk memperbaiki tampilan laporan keuangan suatu perusahaan sebelum dipublikasikan. Ini adalah manipulasi laporan keuangan untuk menunjukkan hasil bisnis yang lebih menguntungkan. Hal itu dilakukan untuk menyesatkan investor. Perusahaan dan reksa dana dapat menggunakannya.

- Hal ini dilakukan ketika perusahaan / bisnis memiliki jumlah pemegang saham yang besar, dan manajemen ingin memproyeksikan kepada investor / pemegang saham bahwa bisnis berjalan dengan baik, dan ingin informasi keuangan mereka terlihat menarik bagi mereka.

- Hal ini dilakukan karena posisi keuangan suatu perusahaan merupakan salah satu parameter kritis, dan berperan penting dalam menghadirkan peluang bisnis baru, investor, dan pemegang saham.

- Window dressing dapat menyesatkan investor dan pemangku kepentingan lain yang tidak memiliki pengetahuan operasional bisnis yang tepat.

- Dalam bisnis yang dipegang erat, hal itu tidak dilakukan karena pemilik mengetahui kinerja perusahaan.

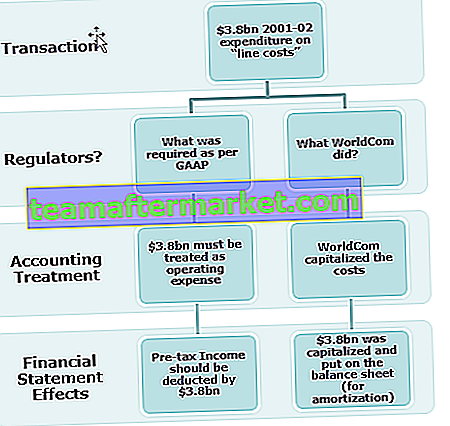

Contoh Window Dressing (WorldCom)

Kasus Worldcom adalah salah satu contoh window dressing yang paling terkenal, yang dilakukan dengan menggembungkan pendapatan melalui kapitalisasi biaya yang tidak tepat. WorldCom menyatakan kebangkrutan pada Juli 2002. Kepala Akuntansi dan eksekutif keuangan dituduh melakukan penipuan sekuritas.

Tujuan Window Dressing dalam Akuntansi

- Pemegang Saham dan Pemegang saham potensial akan tertarik untuk berinvestasi di perusahaan jika tampilan keuangannya bagus.

- Berguna untuk mencari dana dari investor atau untuk mendapatkan pinjaman apa pun.

- Harga saham perseroan akan melonjak jika kinerja keuangannya bagus.

- Penghindaran pajak dapat dilakukan dengan menunjukkan hasil keuangan yang buruk.

- Untuk menutupi keputusan manajemen yang buruk yang diambil.

- Ini meningkatkan posisi likuiditas bisnis;

- Untuk menunjukkan keuntungan dan hasil yang stabil bagi perusahaan.

- Hal itu dilakukan untuk meyakinkan stabilitas keuangan perusahaan kepada pemberi pinjaman.

- Itu dilakukan untuk mencapai hasil keuangan yang ditargetkan.

- Itu dilakukan untuk menunjukkan laba atas investasi yang baik.

- Untuk meningkatkan bonus kinerja kepada tim manajemen berdasarkan keuntungan yang terlalu tinggi.

- Untuk menutupi keadaan bisnis yang sebenarnya jika bisnis hampir bangkrut.

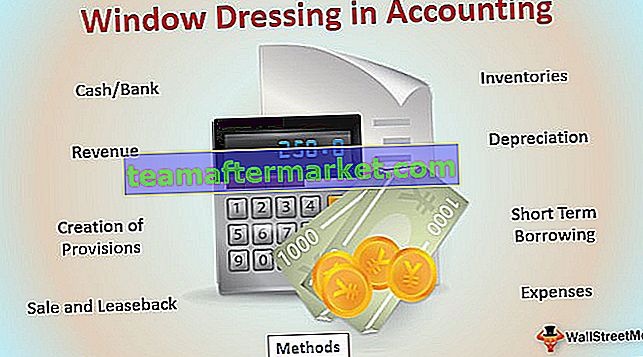

Metode Teratas Window Dressing dalam Akuntansi

- Tunai / Bank: Menunda pembayaran ke supplier sehingga pada akhir periode laporan saldo kas / bank akan tinggi. Menjual aset lama, sehingga saldo kas akan membaik dan menunjukkan posisi likuiditas yang lebih baik, pada saat yang sama saldo aset tetap tidak akan jauh berbeda karena merupakan aset lama dengan depresiasi yang lebih terakumulasi.

- Persediaan: Mengubah penilaian persediaan untuk meningkatkan atau menurunkan laba.

- Pendapatan: Perusahaan menjual produk dengan harga diskon atau memberikan penawaran khusus untuk mendongkrak penjualan di akhir tahun sehingga kinerja keuangan perusahaan terlihat lebih baik.

- Depresiasi: Mengubah metode depresiasi dari depresiasi dipercepat menjadi metode depresiasi garis lurus sehingga keuntungan akan meningkat.

- Penciptaan Provisi: Sesuai dengan konsep kehati-hatian dalam akuntansi, itu membutuhkan pencatatan biaya dan kewajiban sesegera mungkin tetapi pendapatan hanya jika direalisasikan atau dijamin. Jika provisi berlebih dibuat, itu dapat mengurangi keuntungan dan mengurangi pembayaran pajak yang sesuai.

- Pinjaman Jangka Pendek: Pinjaman jangka pendek diperoleh untuk menjaga posisi likuiditas organisasi

- Jual dan Sewa Balik: Menjual aset sebelum akhir tahun keuangan dan menggunakan uang tersebut untuk mendanai bisnis dan mempertahankan posisi likuiditas dan menyewanya kembali untuk jangka panjang untuk operasi bisnis.

- Pengeluaran: Menyajikan pengeluaran modal sebagai pengeluaran pendapatan untuk mengecilkan keuntungan;

Yang disebutkan di atas adalah beberapa ide untuk mendandani jendela dalam akuntansi; Ada banyak cara lain di mana keuangan dapat dimanipulasi dan disajikan sesuai dengan kebutuhan manajemen.

Window dressing sebagian besar dilakukan untuk menaikkan harga saham dan membuat calon investor tertarik dengan bisnis tersebut. Konsep ini tidak etis karena menyesatkan, dan hanya merupakan keuntungan jangka pendek karena hanya memanfaatkan masa depan.

Bagaimana Mengidentifikasi Window Dressing dalam Akuntansi?

Window dressing dalam akuntansi dapat dilihat dengan analisis dan perbandingan laporan keuangan yang tepat. Parameter keuangan dan komponen lainnya harus ditinjau dengan tepat untuk memahami keadaan bisnis.

Berikut ini dapat dilihat ke keuangan perusahaan untuk mengidentifikasi window dressing.

- Perbaikan saldo kas karena pinjaman jangka pendek atau arus kas dari aktivitas non-operasi. Peninjauan yang tepat harus dilakukan pada laporan arus kas untuk memeriksa aktivitas mana yang menghasilkan arus kas masuk.

- Kenaikan atau penurunan yang tidak biasa dalam saldo akun mana pun dan efeknya dalam keuangan

- Perubahan kebijakan akuntansi sepanjang tahun seperti perubahan penilaian persediaan, perubahan metode penyusutan, dll.

- Peningkatan penjualan karena diskon besar-besaran dan peningkatan hutang usaha;

Kesimpulan

Window dressing dalam akuntansi adalah pendekatan jangka pendek untuk membuat laporan keuangan dan portofolio terlihat lebih baik dan lebih menarik daripada aslinya. Hal tersebut dilakukan untuk menyesatkan investor dari kinerja sebenarnya. Ini adalah praktik yang tidak etis karena melibatkan penipuan, dan dilakukan untuk kepentingan manajemen.