Apa itu Modal Inti?

Selain Tier 1, Tier 2 merupakan komponen pelengkap dari modal inti bank berdasarkan kesepakatan Basel yang meliputi cadangan revaluasi, cadangan yang tidak diungkapkan, instrumen hybrid, dan instrumen hutang subordinasi untuk mendukung total kebutuhan modal bank.

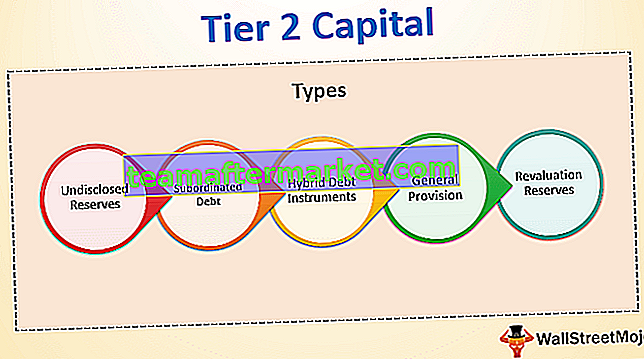

Jenis Modal Inti

# 1 - Cadangan yang Tidak Diungkapkan

Cadangan yang dirahasiakan atau tersembunyi adalah cadangan yang telah melewati akun untung dan rugi dan diterima oleh otoritas pengawas bank. Mereka mungkin sama berharganya dan memiliki nilai intrinsik yang sama dengan laba ditahan yang diterbitkan lainnya tetapi karena kurangnya transparansi dan fakta bahwa beberapa negara tidak mengakui cadangan sebagai praktik akuntansi yang diterima, mereka berpendapat untuk mengecualikannya dari elemen modal ekuitas inti.

# 2 - Hutang Subordinasi

Komite basal memiliki pandangan berbeda mengenai memasukkannya sebagai modal inti karena jatuh tempo tetap dan merupakan ketidakmampuan untuk menyerap kerugian kecuali dalam kasus likuidasi. Akan tetapi, instrumen hutang subordinasi telah disepakati memiliki jangka waktu minimum paling sedikit lima tahun untuk dimasukkan dalam unsur modal pelengkap.

# 3 - Instrumen Hutang Hibrid

Instrumen ini mencakup karakteristik instrumen utang dan ekuitas. Mereka dianggap sebagai bagian dari modal pelengkap karena kemampuannya untuk menopang kerugian secara berkelanjutan tanpa memicu likuidasi seperti halnya modal ekuitas.

# 4 - Provisi Umum / Cadangan Pinjaman Umum

Cadangan ini dibuat dari kemungkinan kerugian yang belum terjadi atau belum teridentifikasi. Karena tidak mencerminkan penurunan yang diketahui dalam penilaian aset tertentu, cadangan ini dapat merupakan bagian dari modal Tier 2. Namun, provisi atau cadangan yang dibuat untuk kerugian yang teridentifikasi atau penurunan nilai yang teridentifikasi dari aset atau kelompok aset yang memiliki risiko negara, atau jika provisi dibuat untuk memenuhi kerugian yang teridentifikasi yang timbul kemudian dalam portofolio bukan merupakan bagian dari cadangan.

# 5 - Cadangan Revaluasi

Beberapa aset dinilai kembali untuk mencerminkan nilainya saat ini atau sesuatu yang lebih dekat dengan nilainya saat ini daripada biaya historis harus dimasukkan di bawah modal Tingkat 2. Cadangan revaluasi muncul dalam dua cara:

- Dari revaluasi formal yang dilakukan melalui neraca.

- Penambahan modal secara nosional dari nilai-nilai tersembunyi yang muncul dari praktik memegang sekuritas di neraca yang dinilai dengan biaya historis.

Karakteristik Modal Inti

# 1 - Tidak Ada Perubahan pada Konstituen Tingkat 2

Basel III meningkatkan risiko permodalan dan memperketat definisi permodalan dalam menanggapi krisis keuangan 2007-2009. Modal inti harus disesuaikan ke bawah untuk mencerminkan defisit program pensiun manfaat pasti tetapi tidak dinaikkan menjadi surplus dan juga tidak termasuk perubahan dalam laba ditahan yang timbul dari risiko kredit bank yang disebut penyesuaian nilai utang atau yang timbul dari transaksi sekuritisasi.

Sedangkan modal pelengkap Tier 2 termasuk hutang subordinasi kepada deposan dengan jangka waktu asli 5 tahun atau lebih dan saham preferen abadi kumulatif. Tidak ada perubahan dalam konstituen tingkat 2.

# 2 - Persyaratan Modal di Basel III

- Modal ekuitas Tier 1 harus 4,5% dari aset tertimbang menurut risiko setiap saat.

- Total modal Tier 1 seperti modal ekuitas ditambah modal inti tambahan seperti saham abadi preferen harus 6% dari aset tertimbang menurut risiko pada saat itu.

- Total Modal termasuk modal Tier1 dan Tier2 harus minimal 8% dari aset tertimbang menurut risiko sepanjang waktu.

Keuntungan

- Relaksasi Regulasi : Modal pelengkap berada di bawah deposan dan dengan demikian melindungi deposan jika terjadi kegagalan bank sedangkan modal ekuitas menyerap kerugian. Setidaknya 50% dari total modal harus menjadi Tier 1 sesuai persyaratan peraturan. Artinya adalah 4% modal inti untuk persyaratan aset tertimbang menurut risiko (yaitu 8% * 0,5) yaitu setengah dari persyaratan tingkat 1 harus dipenuhi dengan ekuitas biasa. Tidak ada persyaratan yang diterapkan untuk Modal Inti.

- Pilihan Terakhir dalam Kasus Likuidasi: Ekuitas umum dikenal sebagai modal kelangsungan usaha. Ini menyerap kerugian ketika bank memiliki ekuitas positif. (going concern) Modal inti hilang modal usaha. Ketika bank memiliki modal negatif dan tidak lagi beroperasi, itu membantu untuk menyerap kerugian. Deposan memiliki peringkat di atas modal inti selama modal inti positif, deposan harus dibayar penuh.

Kekurangan

Modal Tingkat 2 adalah Beban untuk Aset Perusahaan: Modal tingkat 1 dianggap sebagai modal bank sendiri karena uang membantu bank untuk mendanai operasi regulernya yang sedang berjalan dan membentuk dasar kekuatan lembaga keuangan. Namun, modal inti tidak terdiri dari modal perusahaan sendiri karena dividen atau bunga harus dibayar secara berkala. Kegagalan untuk membayar pokok atau bunga yang masih harus dibayar dapat mengakibatkan default perusahaan.

Poin Penting

- Namun, beberapa negara mengharuskan bank untuk memiliki modal lebih dari yang disyaratkan oleh persetujuan atas kebijakan pengawas bank.

- Bank di pos dan pos neraca harus digunakan untuk menghitung aset tertimbang menurut risiko (ATMR). ATMR dimaksudkan untuk mengukur total pasar bank, eksposur kredit dan operasi. Persyaratan modal berbasis risiko merupakan perubahan utama dalam pengaturan permodalan.

- Kesepakatan Basel 3 mencakup penyangga konservasi modal sebagai bagian dari total persyaratan modal untuk melindungi bank pada saat krisis keuangan. Bank diharuskan membangun penyangga modal ekuitas Tier1 sebesar 2,5% dari aset tertimbang menurut risiko pada waktu normal yang kemudian akan digunakan untuk menutup kerugian selama periode stres.

- Artinya pada saat normal bank harus memiliki modal ekuitas pelengkap minimal 7% dan total modal yang menambah modal pelengkap dan pelengkap harus sama dengan 10,5% aset tertimbang menurut risiko.

Kesimpulan

Item Tier II dikualifikasikan sebagai modal regulasi karena membantu perusahaan dalam menjalankan aktivitas bisnis sehari-hari. Namun, perusahaan harus memenuhi kewajiban dividen, bunga dan pembayaran pokok yang gagal yang dapat mengakibatkan gagal bayar.