Arti Aset Tak Berwujud

Aset tidak berwujud adalah aset yang tidak memiliki keberadaan fisik dan tidak dapat disentuh seperti itikad baik, hak paten, hak cipta, waralaba, dll. Merupakan aset jangka panjang atau berumur panjang karena digunakan selama lebih dari 1 tahun oleh perusahaan.

- Sangat sulit untuk menilai aset tidak berwujud di neraca karena tidak akan memiliki nilai yang ditentukan seperti aset berwujud lainnya. Itu tidak dicatat dalam neraca organisasi jika dibuat secara internal, tetapi jika diperoleh, maka akan dicatat di neraca organisasi.

- Jika ada organisasi yang membelanjakan lebih banyak uang untuk iklan dan membuat nama merek untuk organisasi, bahkan setelah membelanjakan juga, aset tersebut tidak akan dipertimbangkan dalam neraca.

Jenis Aset Tak Berwujud

# 1 - Niat baik

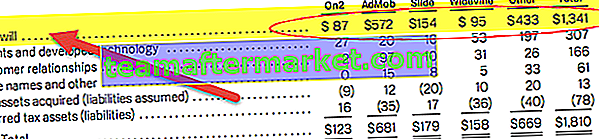

Di bawah ini adalah jumlah Goodwill yang dilaporkan oleh Google Inc dari semua akuisisi.

Ini adalah jenis aset yang diakui dan dinilai ketika satu entitas mencoba untuk mengakuisisi entitas lainnya. Goodwill adalah jenis aset tidak berwujud yang terpisah di mana goodwill tidak pernah diamortisasi. Tetapi benda tak berwujud lainnya diamortisasi.

Formula Goodwill = Memperoleh biaya bisnis - Nilai aset bersih perusahaan.

Manajemen organisasi bertanggung jawab atas penilaian niat baik organisasi setiap tahun. Ketika perusahaan mengakuisisi perusahaan lain, maka goodwill yang diperoleh harus disebutkan di neraca. Misalnya perusahaan, A membeli perusahaan X seharga Rs 2000000, dan nilai aset bersih adalah Rs 1500000. Jadi perbedaan Rs 500000 diperlakukan sebagai goodwill.

# 2 - Hak Cipta

Hak Cipta adalah salah satu jenis aset dengan hak hukum dari pencipta karya asli. Ini ada di banyak negara. Dengan memperoleh hak tersebut, karya asli dapat digunakan oleh pihak yang memperoleh hak untuk menggunakan karya tersebut. Misal jurnal, buku, majalah, dll.

# 3 - Merek Dagang

sumber: Google 10K

Merek dagang digunakan untuk melindungi logo, nama merek, tanda, dan desain perusahaan secara hukum. Pemilik merek dagang dapat berupa perseorangan, firma kemitraan, atau badan hukum apa pun. Merek dagang melindungi pemilik merek dagang dari orang lain yang menggunakannya.

# 4 -Paten

Hak paten memberi pemilik hak dari orang lain menggunakan, menjual, mengimpor dari menggunakan penemuan atau produk selama bertahun-tahun. Dimana satu perusahaan dapat membeli paten dari perusahaan lain dan dapat menggunakan, menemukan, atau mengembangkan produk.

Karakteristik

- Kekurangan keberadaan, di mana tidak dapat dilihat, disentuh, atau bahkan dirasakan.

- Itu harus dapat diidentifikasi.

- Aset tidak berwujud dapat diperoleh atau dibeli, dan bahkan dapat dilisensikan, disewakan, atau disewa.

Kegunaan / Keuntungan

- Aset tidak berwujud umum dapat dibeli dan dijual seperti hak cipta musisi atau artis yang menjual hak cipta musik atau album.

- Mereka digunakan untuk meningkatkan nilai jual. Niat baik perusahaan dapat menyebabkan kenaikan harga produk perusahaan.

- Misalkan bisnis tersebut memiliki hak paten dan merek dagang. Perusahaan dapat melisensikan hak paten kepada orang lain yang dapat menghasilkan produk untuk mereka.

- Amortisasi aset tidak berwujud: Ini memungkinkan penyebaran biaya di seluruh masa hidup aset tidak berwujud. Biaya amortisasi kolektif selama beberapa tahun mengurangi pendapatan bisnis selama tahun tersebut. Dengan demikian pajak bisnis juga akan berkurang. Amortisasinya digunakan untuk tujuan akuntansi dan pajak.

- Ini memberikan identitas kepada perusahaan bahkan jika nilai aset tak berwujud dihargai lebih rendah jika dibandingkan dengan aset berwujud. Dimana jika nama merek lebih kuat, itu membantu dalam menciptakan pelanggan baru ke produk. Nilai tidak berwujud penting untuk pertumbuhan dan perkembangan perusahaan.

Kekurangan

- Goodwill yang dihasilkan secara internal tidak dicatat dalam neraca bisnis. Sulit bagi semua untuk memahami nilai aset tak berwujud ini.

- Nilai pasti dari aset ini tidak dapat diperoleh dengan mudah.

- Barang tak berwujud perlu terus dipantau seperti setengah tahun atau tahunan sehingga mereka dapat menemukan perkiraan nilai aset tersebut.

- Terkadang hal itu dapat membawa nilai yang terlalu tinggi bagi organisasi.

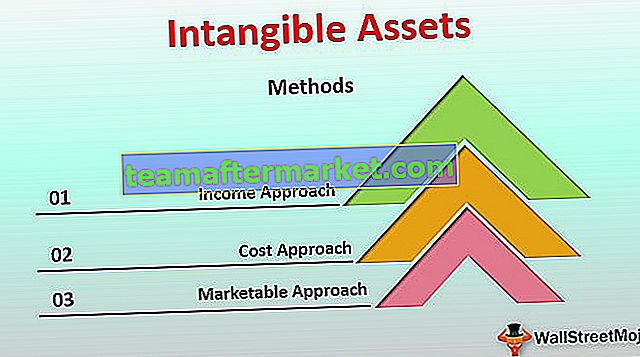

Penilaian Aset Tidak Berwujud

Berikut ini adalah tiga metode utama penilaian aset tidak berwujud.

# 1 - Pendekatan Pendapatan

Pendekatan ini terutama digunakan pada aset yang menghasilkan pendapatan atau menghasilkan arus kas. Pendekatan pendapatan mengubah jumlah total menjadi satu jumlah diskon untuk periode tertentu. Kesulitan dalam pendekatan ini adalah untuk membedakan arus kas, yang terkait dengan aset tidak berwujud tertentu.

# 2 - Pendekatan Biaya

Pendekatan biaya mempertimbangkan biaya historis dan perkiraan biaya. Biasanya mengabaikan jumlah, waktu, dan risiko kinerja lingkungan yang kompetitif. Biaya ini termasuk biaya reproduksi baru dari produk dan biaya properti baru yang serupa.

# 3 - Pendekatan yang Dapat Dipasarkan

Pendekatan ini didasarkan pada nilai aset tidak berwujud yang serupa. Data pasar ini juga digunakan dalam model berbasis pendapatan. Sumber pasar langsung tersedia di internet, yang sangat berguna untuk membandingkan nilai pasar. Ini melibatkan pembelian, penjualan, penyewaan, dan lisensi.

Kesimpulan

Aset tidak berwujud di neraca merupakan salah satu bagian penting dari organisasi karena merupakan aset jangka panjang yang akan bersama organisasi hingga akhir organisasi. Sangat sulit untuk mendapatkan nilainya karena tidak dapat dilihat atau dirasakan. Sangat sulit untuk memperkirakan atau menilai aset. Ini membantu organisasi untuk mengembangkan aset secara internal atau memperoleh aset dari organisasi lain atau bahkan dapat mengambil aset tersebut untuk disewakan atau disewakan.

Artikel Rekomendasi

Ini telah menjadi panduan tentang apa itu Aset Tak Berwujud dan Artinya. Di sini kami mencantumkan jenis-jenis Aset Tidak Berwujud - Niat Baik, paten, hak cipta, merek dagang, dll bersama dengan kelebihan dan kekurangan. Kami juga memasukkan 3 metode teratas untuk menilai aset tidak berwujud. Anda dapat mempelajari lebih lanjut tentang keuangan dari artikel berikut -

Original text

- Contoh Aset Tak Berwujud

- Formula Niat Baik

- Aset Berwujud vs. Aset Tidak Berwujud

- Apa itu Aktiva Tetap Bersih? <