Apa itu Transaction Multiples (M&A)?

Transaction multiples atau Acquisition Multiple adalah metode di mana kita melihat transaksi Merger & Akuisisi (M&A) masa lalu dan menilai perusahaan yang sebanding dengan menggunakan preseden.

Hal ini didasarkan pada premis bahwa nilai perusahaan dapat diperkirakan dengan menganalisis harga yang dibayar oleh akuisisi perusahaan pengakuisisi yang tidak dapat dibandingkan. Metode penilaian ini biasanya digunakan oleh analis keuangan dalam pengembangan perusahaan, perusahaan ekuitas swasta, dan perbankan investasi.

Juga, lihat Analisis Perusahaan yang Dapat Dibandingkan.

Perhitungan Berganda Transaksi

Pertanyaan yang jelas adalah bagaimana analis keuangan menghitung kelipatan ini. Ini memiliki dua jawaban. Yang satu pendek, dan yang lainnya panjang.

Singkatnya, itu semua tergantung pada bagaimana mereka mengidentifikasi bisnis serupa dan melihat kesepakatan M&A terbaru mereka. Dan bergantung pada itu, mereka menghargai perusahaan target.

Jawaban panjangnya sedikit lebih rinci. Mari kita uraikan langkah demi langkah.

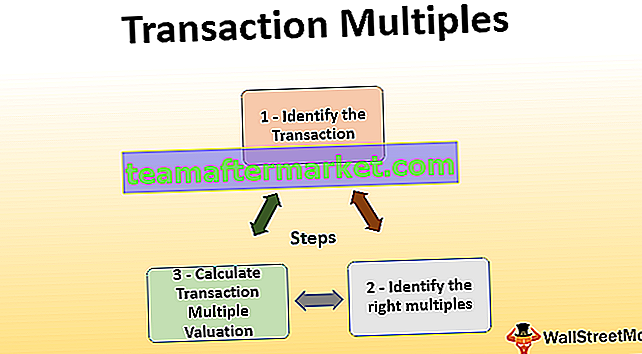

Langkah 1 - Identifikasi Transaksi

Kami dapat mengidentifikasi transaksi menggunakan sumber berikut -

- Situs Web Perusahaan - Lihat siaran pers perusahaan yang sebanding dan bagian aktivitas terkini. Lihat bagian strategi umum lainnya untuk melihat transaksi yang paling banyak didiskusikan oleh perusahaan.

- Situs Web Industri - Anda juga dapat merujuk ke situs web industri seperti thedeal.com, yang berisi hampir semua penawaran dari berbagai sektor.

- Bloomberg CACS - Jika Anda memiliki akses ke terminal Bloomberg, Anda juga dapat melihat bagian CACS dari perusahaan sejenis.

Langkah 2 - Identifikasi kelipatan yang benar.

Untuk lebih jelasnya tentang hal yang sama, lihat faktor-faktor berikut -

- Waktu transaksi: Filter terpenting yang harus Anda gunakan saat melihat transaksi M&A adalah waktu setiap transaksi. Transaksi harus baru-baru ini.

- Pendapatan perusahaan yang terlibat dalam transaksi: Anda perlu melihat laporan tahunan perusahaan untuk mengetahui pendapatan terbaru. Idenya adalah memilih perusahaan yang serupa dalam pendapatan / pendapatan.

- Jenis bisnis: Ini adalah salah satu faktor kunci yang harus diperhatikan. Anda perlu melihat bisnis yang jenisnya serupa. Ini berarti Anda harus melihat produk, layanan, target pelanggan bisnis, dan memilih bisnis tersebut sebagai pembanding.

- Terakhir, lokasi: Faktor terakhir yang harus Anda perhatikan adalah lokasi bisnis sejenis. Lokasi yang serupa akan menjadi alasan yang tepat karena dengan demikian Anda akan dapat melihat faktor regional juga, ditambah lagi Anda dapat melihat tantangan apa yang dihadapi bisnis di lokasi yang sama.

Langkah 3 - Hitung Transaksi Beragam Penilaian

Ada tiga kelipatan yang perlu Anda perhatikan saat mencari persamaan pada transaksi sebelumnya. Kelipatan ini mungkin tidak memberikan gambaran bisnis yang sangat akurat, tetapi kelipatan ini akan cukup meyakinkan untuk membuat keputusan.

- EV / EBITDA: Ini adalah salah satu akuisisi yang paling umum digunakan analis keuangan kelipatan. Alasan profesional investor / keuangan menggunakan kelipatan ini adalah karena EV (Nilai Perusahaan) dan EBITDA (Pendapatan sebelum bunga, pajak, depresiasi, dan amortisasi) keduanya memperhitungkan hutang. Kisaran EV / EBITDA yang tepat adalah 6X hingga 15X.

- EV / Penjualan: Ini juga merupakan kelipatan umum lainnya yang digunakan oleh analis keuangan / investor. Kelipatan ini signifikan untuk kasus tertentu di mana EV / EBITDA tidak berfungsi. Sebuah perusahaan baru memiliki EV / EBITDA negatif. Dan itulah mengapa bisnis kecil yang baru saja dimulai, analis menggunakan beberapa EV / Penjualan. Kisaran EV / Penjualan biasa adalah 1X hingga 3X.

- EV / EBIT: Ini adalah beberapa akuisisi lain yang digunakan investor dan analis keuangan. Ini penting karena memperhitungkan keausan perusahaan. Untuk perusahaan teknologi dan konsultan (perusahaan yang tidak terlalu padat modal), EBIT dan EBITDA tidak banyak berpengaruh. EBIT lebih kecil dari EBITDA karena depresiasi dan amortisasi disesuaikan dengan EBIT. Akibatnya, EV / EBIT biasanya lebih tinggi dari EV / EBITDA. Kisaran EV / EBIT biasanya adalah 10X hingga 20X.

Contoh

Di bawah ini adalah rincian akuisisi dari akuisisi yang sebanding.

| Tanggal | Target | Nilai Transaksi (dalam $ juta) | Pembeli | EV / EBITDA | EV / Penjualan | EV / EBIT |

| 05/11/2017 | Crush Inc. | 2034 | Hands down Ltd. | 7,5X | 1,5X | 12X |

| 08/09/2017 | Brush Co. | 1098 | Doctor Who Inc. | 10X | 2.5X | 15X |

| 03/06/2017 | Rush Inc. | 569 | Good Inc. | 8,5X | 1,9X | 17X |

| 10/04/2017 | Hush Ltd. | 908 | Beats & Pieces Ltd. | 15X | 1.1X | 11X |

| Rata-rata | 10,25X | 1,75X | 13,75X | |||

| Median | 9,25X | 1,7X | 13,5X |

Anda perlu menyaring transaksi yang benar dan menyaring sisanya. Bagaimana Anda melakukannya? Anda akan melihat profil perusahaan dan akan memahami transaksi dengan cermat, dan mereka hanya akan memilih yang sesuai dengan tagihan.

Kemudian, Anda akan menggunakan kelipatan yang tepat (dalam kasus ini, kami menggunakan tiga) dan menerapkan kelipatan akuisisi ke perusahaan target yang Anda coba nilai.

Selanjutnya, Anda akan menilai perusahaan dengan menggunakan kelipatan akuisisi yang tepat.

- Pertama, Anda akan melihat kisaran kelipatan akuisisi - apakah tinggi atau rendah.

- Dan tergantung dari itu, penilaian akan dilakukan. Dan kami akan memiliki kisaran rendah dan penilaian kisaran tinggi.

- Anda perlu melakukan ini untuk semua transaksi yang sebanding. Dan terakhir, kita akan membuat grafik untuk mengetahui benang merahnya.

- Jika akuisisi kelipatan yang tepat untuk perusahaan Anda adalah EV / EBITDA, maka rata-rata 10,25x akan berlaku untuk perusahaan target.

Keuntungan

- Siapapun dapat mengakses informasi yang tersedia; karena itu publik.

- Karena penilaian dilakukan atas dasar kisaran, ini jauh lebih realistis.

- Karena Anda melihat pemain yang berbeda, Anda dapat memahami strategi mereka.

- Ini juga membantu Anda memahami pasar dengan lebih baik.

Kekurangan

- Bias individu saat menilai perusahaan target akan muncul; tidak ada yang bisa menghindarinya.

- Sekalipun berbagai faktor menjadi pertimbangan, masih banyak lagi faktor yang tidak dipertimbangkan.

- Bahkan jika kesepakatannya dibandingkan, tidak ada kesepakatan yang bisa sama. Akan ada satu atau lebih faktor yang berbeda.