Apa itu Rasio Interval Bertahan?

Rasio Interval Defensif adalah rasio yang mengukur jumlah hari di mana perusahaan dapat melanjutkan pekerjaannya tanpa persyaratan menggunakan aset tidak lancar atau sumber daya keuangan luar dan dihitung dengan membagi total aset lancar perusahaan dengan asetnya. biaya operasional harian.

Misalnya, jika Perusahaan ABC memiliki DIR 45 hari, itu berarti Perusahaan ABC dapat beroperasi selama 45 hari tanpa menyentuh aset tidak lancar atau aset jangka panjang atau sumber keuangan lainnya. Banyak yang menyebut rasio ini sebagai rasio efisiensi keuangan, tetapi umumnya dianggap sebagai "rasio likuiditas".

Mari kita lihat grafik di atas. Apple memiliki rasio interval defensif 4,048 tahun, sedangkan rasio Walmarts 0,579 tahun. Mengapa ada perbedaan besar di antara keduanya? Apakah ini berarti Apple lebih baik ditempatkan dari sudut pandang likuiditas?

Rasio ini merupakan variasi dari rasio cepat. Melalui DIR, perusahaan dan para pemangku kepentingannya mengetahui selama berhari-hari dapat menggunakan aset likuidnya untuk membayar tagihannya. Sebagai investor, Anda perlu melirik DIR suatu perusahaan dalam jangka waktu yang lama. Jika berangsur-angsur meningkat, itu berarti perusahaan dapat menghasilkan lebih banyak aset likuid untuk membayar aktivitas sehari-hari. Dan jika berangsur-angsur menurun, itu berarti penyangga aset likuid perusahaan secara bertahap juga menurun.

Untuk menghitung Defensive Interval Ratio (DIR), yang perlu kita lakukan hanyalah mengambil aset likuid (yang mudah diubah menjadi uang tunai) dan kemudian membaginya dengan pengeluaran rata-rata per hari. Dalam penyebut, kami tidak dapat memasukkan setiap pengeluaran rata-rata karena mungkin tidak digunakan dalam aktivitas sehari-hari. Dan pada pembilangnya, kita hanya bisa meletakkan barang yang mudah ditukar dengan uang tunai dalam jangka pendek.

Secara sederhana, pergi ke neraca. Lihatlah aset saat ini. Pilih item yang dapat dengan mudah diubah menjadi uang tunai. Tambahkan mereka. Dan kemudian membaginya dengan pengeluaran harian rata-rata.

Formula Rasio Interval Bertahan

Berikut rumusnya -

Rasio Interval Pertahanan (DIR) = Aset Lancar / Pengeluaran Harian Rata-rata

Sekarang pertanyaannya adalah apa yang akan kita masukkan ke dalam aset lancar.

Kami hanya perlu mengambil barang-barang yang mudah diubah menjadi uang tunai atau yang setara. Ada tiga hal yang biasanya kami sertakan dalam pembilang -

Aktiva Lancar (yang dapat diubah menjadi likuiditas dengan mudah) = Tunai + Surat Berharga + Piutang Dagang

Rasio Likuiditas Lainnya Artikel terkait - Rasio Lancar, Rasio Kas, Rasio Lancar, dan Rasio Cepat

Kami menyertakan ketiganya karena dapat dengan mudah diubah menjadi uang tunai.

Juga, periksa artikel ini tentang Aktiva Lancar - Kas & Setara Kas, Efek Berharga, Piutang Usaha.

Sekarang mari kita lihat penyebutnya.

Cara mudah mengetahui rata-rata pengeluaran harian adalah dengan mencatat dulu harga pokok penjualan dan biaya operasional tahunan. Kemudian kita perlu mengurangi biaya non-tunai seperti depresiasi, amortisasi, dll. Kemudian terakhir, kita akan membagi angka tersebut dengan 365 hari untuk mendapatkan rata-rata pengeluaran harian.

Pengeluaran Harian Rata-rata = (Harga Pokok Penjualan + Biaya Operasi Tahunan - Biaya Non Tunai) / 365

Rasio Interval defensif dianggap sebagai rasio likuiditas terbaik oleh banyak analis keuangan. Sebagian besar rasio likuiditas seperti rasio cepat, rasio lancar menilai aset lancar dengan kewajiban lancar. Dan dengan demikian, mereka tidak dapat memberikan hasil yang akurat tentang likuiditas. Dalam kasus rasio ini, aset lancar tidak dibandingkan dengan kewajiban lancar; sebaliknya, mereka dibandingkan dengan pengeluaran. Dengan demikian, DIR mampu memberikan hasil posisi likuiditas perusahaan yang hampir akurat.

Tetapi ada beberapa batasan juga, yang akan kita bahas di akhir artikel ini. Jadi idenya adalah menghitung DIR bersama dengan rasio cepat dan rasio lancar. Ini akan memberi investor gambaran holistik tentang bagaimana kinerja perusahaan dalam hal likuiditas. Misalnya, jika Perusahaan MNC memiliki pengeluaran yang sangat besar dan hampir tidak memiliki kewajiban apapun, maka nilai DIR akan sangat berbeda dengan nilai quick ratio atau current ratio.

Penafsiran

Saat menafsirkan hasil yang Anda dapatkan dari perhitungan DIR, inilah yang harus Anda pertimbangkan untuk maju -

- Meskipun Defensive Interval Ratio (DIR) adalah rasio likuiditas paling akurat yang pernah Anda temukan, ada satu hal yang tidak dicatat oleh DIR. Jika, sebagai investor, Anda melihat DIR untuk menilai likuiditas perusahaan, penting untuk diketahui bahwa DIR tidak memperhitungkan kesulitan keuangan yang dihadapi perusahaan selama periode tersebut. Jadi, meski alat likuid tersebut cukup untuk melunasi pengeluaran, bukan berarti perusahaan selalu dalam posisi yang baik. Sebagai investor, Anda perlu melihat lebih dalam untuk mengetahui lebih banyak.

- Saat menghitung pengeluaran harian rata-rata, Anda juga harus mempertimbangkan untuk memperhitungkan harga pokok penjualan sebagai bagian dari biaya. Banyak investor tidak memasukkannya sebagai bagian dari pengeluaran harian rata-rata, yang menghasilkan angka yang dihasilkan berbeda dari yang akurat.

- Jika DIR lebih banyak dalam hitungan hari dianggap sehat bagi perusahaan, dan jika DIR kurang dari itu perlu dilakukan peningkatan likuiditas.

- Cara terbaik untuk mengetahui likuiditas tentang suatu perusahaan mungkin bukan Rasio Interval Defensif. Karena di perusahaan manapun, setiap hari pengeluarannya tidak sama. Bisa jadi selama beberapa hari, tidak ada pengeluaran di perusahaan, dan tiba-tiba suatu saat, perusahaan dapat mengeluarkan biaya yang sangat besar, dan kemudian untuk sementara, tidak akan ada pengeluaran lagi. Jadi untuk mengetahui rata-rata, kita perlu meratakan pengeluaran untuk semua hari, bahkan jika tidak ada biaya yang dikeluarkan pada hari-hari itu. Hal yang ideal untuk dilakukan adalah mencatat setiap pengeluaran per hari dan mencari tahu fungsi tren di mana pengeluaran ini berulang kali terjadi. Ini akan membantu untuk memahami skenario likuiditas perusahaan.

Contoh Rasio Interval Bertahan

Kami akan melihat beberapa contoh sehingga kami dapat memahami DIR dari semua sudut. Mari kita mulai dengan contoh pertama.

Contoh 1

Tuan A telah berinvestasi dalam bisnis selama beberapa waktu. Dia ingin memahami bagaimana kinerja Perusahaan P dalam hal likuiditas. Jadi dia melihat laporan keuangan Perusahaan P dan menemukan informasi berikut -

Detail Perusahaan P di akhir tahun 2016

| Detail | 2016 (Dalam US $) |

| Tunai | 30,00,000 |

| Piutang usaha | 900.000 |

| Surat Berharga | 21,00,000 |

| Pengeluaran Harian Rata-Rata | 200.000 |

Bagaimana dia bisa menemukan gambaran yang hampir akurat tentang likuiditas Perusahaan P?

Ini adalah contoh sederhana. Disini kita perlu menghitung Defensive Interval Ratio (DIR) dengan menggunakan rumus lurus karena semua informasi sudah diberikan.

Rumus DIR adalah -

Rasio Interval Pertahanan (DIR) = Aset Lancar / Pengeluaran Harian Rata-rata

Aset Lancar termasuk -

Aktiva Lancar (yang dapat diubah menjadi likuiditas dengan mudah) = Tunai + Surat Berharga + Piutang Dagang

Mari kita hitung DIR sekarang -

| Detail | 2016 (Dalam US $) |

| Tunai (1) | 30,00,000 |

| Piutang Dagang (2) | 900.000 |

| Efek Berharga (3) | 21,00,000 |

| Aset Lancar (4 = 1 + 2 + 3) | 60,00,000 |

| Pengeluaran Harian Rata-Rata (5) | 200.000 |

| Rasio (4/5) | 30 hari |

Setelah dilakukan penghitungan, Tuan A menemukan bahwa posisi likuiditas Perusahaan P tidak cukup baik, dan dia memutuskan untuk melihat aspek lain dari perusahaan tersebut.

Contoh # 2

Tuan B tidak dapat menemukan Neraca Perusahaan M., Tetapi dia memiliki informasi berikut yang tersedia dengannya -

| Detail | 2016 (Dalam US $) |

| Harga Pokok Penjualan (COGS) | 30,00,000 |

| Biaya operasional tahun ini | 900.000 |

| Biaya Penyusutan | 100.000 |

| Rasio Interval Bertahan | 25 hari |

Tn. B perlu menemukan aset Perusahaan M yang sekarang, yang dapat dengan mudah diubah menjadi uang tunai.

Kami telah diberi informasi untuk menghitung pengeluaran harian rata-rata, dan kami tahu bagaimana menghitung rasio interval defensif. Dengan menerapkan informasi yang diberikan di atas, kita dapat mengetahui aset lancar Perusahaan M, yang dapat dengan mudah dikonversi.

Kami akan mulai dengan menghitung pengeluaran harian rata-rata.

Berikut rumusnya -

Pengeluaran Harian Rata-rata = (Harga Pokok Penjualan + Biaya Operasi Tahunan - Biaya Non Tunai) / 365

Jadi, mari menghitung menggunakan informasi yang diberikan -

| Detail | 2016 (Dalam US $) |

| Harga Pokok Penjualan (COGS) (1) | 30,00,000 |

| Biaya operasional untuk tahun (2) | 900.000 |

| Biaya Penyusutan (3) | 100.000 |

| Total biaya (4 = 1 + 2 - 3) | 38,00,000 |

| Jumlah hari dalam setahun (5) | 365 hari |

| Pengeluaran Harian Rata-Rata (4/5) | 10.411 |

Sekarang kita akan menggunakan rumus DIR untuk mengetahui aset lancar yang dapat dengan mudah diubah menjadi uang tunai.

| Detail | 2016 (Dalam US $) |

| Pengeluaran Harian Rata-rata (A) | 10.411 |

| Rasio Interval Bertahan (B) | 25 hari |

| Aset Lancar (C = A * B) | 260.275 |

Sekarang Tuan B telah mengetahui berapa banyak aset lancar Perusahaan M dapat diubah menjadi uang tunai dalam jangka pendek.

Contoh # 3

Tuan C ingin membandingkan posisi likuiditas ketiga perusahaan. Di bawah ini, dia telah melengkapi informasi berikut kepada analis keuangannya untuk sampai pada kesimpulan yang benar. Mari kita lihat detailnya di bawah ini -

| Detail | Co. M (US $) | Co. N (US $) | Co. P (US $) |

| Tunai | 300.000 | 400.000 | 500.000 |

| Piutang usaha | 90.000 | 100.000 | 120.000 |

| Surat Berharga | 210.000 | 220.000 | 240.000 |

| Harga pokok penjualan | 200.000 | 300.000 | 400.000 |

| Biaya operasional | 100.000 | 90.000 | 110.000 |

| Biaya Penyusutan | 40.000 | 50.000 | 45.000 |

Analis keuangan perlu mencari tahu perusahaan mana yang berada dalam posisi yang lebih baik untuk melunasi tagihan tanpa menyentuh aset jangka panjang atau sumber keuangan eksternal.

Contoh berikut adalah perbandingan antara perusahaan mana yang berada pada posisi yang lebih baik.

Mari kita mulai.

| Detail | Co. M (US $) | Co. N (US $) | Co P (US $ |

| Tunai (1) | 300.000 | 400.000 | 500.000 |

| Piutang Dagang (2) | 90.000 | 100.000 | 120.000 |

| Efek Berharga (3) | 210.000 | 220.000 | 240.000 |

| Aset Lancar (4 = 1 + 2 + 3) | 600.000 | 720.000 | 860.000 |

Sekarang kami akan menghitung pengeluaran harian tahunan.

| Detail | Co. M (US $) | Co. N (US $) | Co. P (US $) |

| Harga Pokok Penjualan (1) | 200.000 | 300.000 | 400.000 |

| Beban Operasional (2) | 100.000 | 90.000 | 110.000 |

| Biaya Penyusutan (3) | 40.000 | 50.000 | 45.000 |

| Total Pengeluaran (4 = 1 + 2 - 3) | 260.000 | 340.000 | 465,000 |

| Jumlah hari dalam setahun (5) | 365 | 365 | 365 |

| Pengeluaran Harian Rata-Rata (4/5) | 712 | 932 | 1274 |

Sekarang kita dapat menghitung rasio tersebut dan mencari tahu perusahaan mana yang memiliki posisi likuiditas yang lebih baik.

| Detail | Co. M (US $) | Co. N (US $) | Co P (US $ |

| Aset Lancar (1) | 600.000 | 720.000 | 860.000 |

| Pengeluaran Harian Rata-Rata (2) | 712 | 932 | 1274 |

| Rasio Interval Bertahan (1/2) | 843 hari * | 773 hari | 675 hari |

* Catatan: Semua ini adalah situasi hipotetis dan hanya digunakan untuk menggambarkan DIR.

Dari hasil perhitungan di atas, terlihat jelas bahwa Co M memiliki posisi likuiditas yang paling menggiurkan di antara ketiganya.

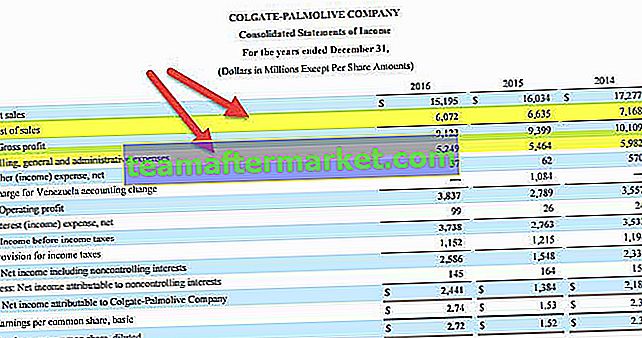

Contoh Colgate

Mari kita hitung Rasio Interval Bertahan untuk Colgate.

Langkah 1 - Hitung Aktiva Lancar yang dapat diubah menjadi uang tunai dengan mudah.

- Aktiva Lancar (yang dapat dengan mudah diubah menjadi uang tunai) = Uang Tunai + Surat Berharga + Piutang Dagang

- Aktiva Lancar Colgate mengandung Kas & Setara Kas, Piutang Usaha, Persediaan, dan Aktiva Lancar Lainnya.

- Hanya dua item dari empat item ini yang dapat segera dikonversi menjadi kas - a) Kas dan Setara Kas b) Piutang.

sumber: Colgate 10K Filings

- Aset Lancar Colgate (yang dapat diubah menjadi uang tunai dengan mudah) = $ 1,315 + 1,411 = $ 2,726 juta

Langkah 2 - Temukan Pengeluaran Harian Rata-Rata

Untuk mengetahui rata-rata pengeluaran harian, kita bisa menggunakan rumus berikut.

Pengeluaran Harian Rata-rata = (Harga Pokok Penjualan + Biaya Operasi Tahunan - Biaya Non Tunai) / 365.

Ini agak rumit karena kita tidak diberi makan dengan semua informasi yang diperlukan.

- Dari Laporan Laba Rugi, kita mendapatkan dua item a) Harga Pokok Penjualan b) Penjualan Beban Umum dan Administrasi.

- Beban lain-lain bukan merupakan beban operasi dan karenanya dikecualikan dari perhitungan pengeluaran.

- Juga, biaya untuk Venezuela bukan merupakan biaya operasi dan tidak termasuk.

sumber: Colgate 10K Filings

Untuk menemukan non tunai, kita perlu memindai laporan tahunan Colgate.

Ada dua jenis item non tunai yang termasuk dalam Beban Pokok Penjualan atau Beban Penjualan Umum & Admin.

2a) Penyusutan & Amortisasi

- Penyusutan dan Amortisasi adalah beban non tunai. Sesuai dengan pengajuan Colgate, Penyusutan yang diakibatkan oleh operasi manufaktur termasuk dalam Harga Pokok Penjualan.

- Komponen penyusutan yang tersisa termasuk dalam Beban Penjualan, Umum dan Administrasi.

- Jumlah Depresiasi dan Amortisasi total disediakan dalam laporan arus kas.

sumber: Colgate 10K Filings

- Depresiasi dan Amortisasi (2016) = $ 443 juta.

2b) Kompensasi Berbasis Saham

- Colgate mengakui biaya jasa karyawan yang diterima sebagai imbalan atas penghargaan instrumen ekuitas, seperti opsi saham dan unit saham terbatas, berdasarkan nilai wajar penghargaan tersebut pada tanggal pemberian selama masa kerja yang disyaratkan.

- Ini disebut Kompensasi Berbasis Saham. Di Colgate, biaya kompensasi berbasis saham dicatat dalam Sel.