Definisi Persamaan Akuntansi

Persamaan Akuntansi menyatakan bahwa jumlah total kewajiban dan modal pemilik sama dengan total aset perusahaan dan itu adalah salah satu bagian paling mendasar dari akuntansi yang menjadi dasar seluruh sistem akuntansi entri ganda.

Persamaan Akuntansi didasarkan pada sistem pembukuan double-entry, yang berarti bahwa semua aset harus sama dengan semua kewajiban dalam pembukuan akun. Semua entri yang dibuat ke sisi debit dari neraca harus memiliki entri kredit yang sesuai di neraca. Demikian juga dikenal sebagai persamaan neraca.

Persamaan Akuntansi Dasar

Memecah Persamaan

- Aset: Ini adalah nilai item yang dimiliki perusahaan; mereka mungkin berwujud atau tidak berwujud tetapi milik perusahaan.

- Kewajiban: Ini adalah istilah untuk nilai total yang harus dibayar perusahaan dalam jangka pendek atau jangka panjang.

- Ekuitas Pemegang Saham: Ekuitas Pemegang Saham adalah jumlah uang yang diperoleh perusahaan melalui penerbitan sahamnya. Atau, itu juga merupakan jumlah laba ditahan perusahaan. Saat pemegang saham menginvestasikan uang mereka di perusahaan, mereka diharuskan dibayar dengan sejumlah pengembalian, itulah sebabnya ini menjadi kewajiban dalam pembukuan perusahaan.

Oleh karena itu, total aset harus selalu sama dengan total kewajiban dalam neraca, yang menjadi dasar fundamental dari keseluruhan sistem akuntansi perusahaan mana pun ketika mengikuti sistem pembukuan double-entry.

Contoh 1

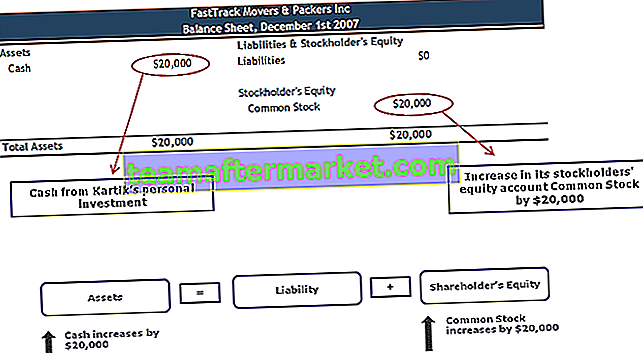

Pada tanggal 1 Desember 2007, Kartik memulai bisnis FastTrack Movers and Packers. Transaksi pertama yang akan dicatat Kartik untuk perusahaannya adalah investasi pribadinya sebesar $ 20.000 untuk ditukar dengan 5.000 saham biasa FastTrack Movers & Packers. Tidak ada pendapatan karena perusahaan tidak mendapat biaya pengiriman pada 1 Desember, dan tidak ada biaya. Bagaimana transaksi ini dicatat di neraca?

Tunai & Saham Biasa

- Saham Biasa akan meningkat ketika korporasi menerbitkan saham dengan imbalan uang tunai (atau aset lainnya)

- Saldo Laba akan meningkat saat korporasi memperoleh laba, dan akan terjadi penurunan bila korporasi mengalami rugi bersih

- Hubungan inti antara neraca perusahaan dan laporan laba rugi

Contoh # 2

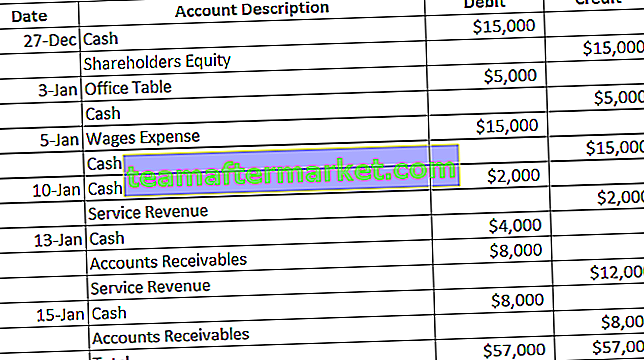

Konsep sistem pembukuan entri ganda membantu kita memahami aliran transaksi tertentu dari sumber hingga akhir. Mari kita ambil contoh persamaan akuntansi dasar yang diperluas lainnya.

Ketika ada pembelian suatu aset di suatu perusahaan, jumlah pembelian juga harus ditarik dari beberapa akun di perusahaan (umumnya akun Tunai). Oleh karena itu, akun dari mana jumlah yang ditarik akan dikreditkan, dan perlu ada akun yang didebit untuk aset yang dibeli (akun yang terkait dengan aset yang dibeli akan didebit).

Pertimbangkan entri di bawah ini:

- Pada 27 Desember, Joe memulai dengan sebuah perusahaan baru dengan menginvestasikan $ 15.000 sebagai ekuitas di perusahaan yang sama.

- Pada tanggal 3 Januari, Joe membeli meja kantor untuk perusahaannya, yang harganya $ 5.000.

- Dia membayar upah tenaga kerjanya pada tanggal 5 Januari, sejumlah $ 15.000.

- Pada 10 Januari, dia menerima kontrak dari kliennya, dan mereka membayarnya $ 2.000.

- Pada 13 Januari, Joe menerima kontrak lain di mana klien membayar $ 4.000 di muka.

- Pada 15 Januari, dia menyelesaikan kontrak layanan yang diterima pada 13 Januari, dan klien membayar jumlah yang tersisa sebesar $ 8.000.

Entri jurnal untuk transaksi di atas adalah sebagai berikut:

Entri yang sesuai dalam neraca pada 15 Januari harus seperti di bawah ini:

Terlihat bahwa jumlah kredit sama dengan jumlah total hutang. Ini adalah dasar dari sistem pembukuan double-entry, yang membantu kita memahami dari ilustrasi di atas bahwa total aset harus sama dengan total kewajiban.

Dalam ilustrasi ini, Aset adalah - Kas, A / C Furnitur, dan Piutang Usaha; Kewajiban adalah Beban Upah dan Pendapatan Jasa.

Jika kita mengacu pada neraca apapun, kita dapat menyadari bahwa aset dan kewajiban, bersama dengan ekuitas pemegang saham, direpresentasikan pada tanggal dan waktu tertentu. Karenanya, mulai 15 Januari, hanya ada 3 akun dengan saldo - Kas, A / C Furnitur, dan Pendapatan Layanan (sisanya mendapatkan keuntungan bersih selama periode seluruh transaksi pada 15 Januari). Hanya akun-akun yang ada dengan saldo (positif atau negatif) pada tanggal tertentu yang tercermin di neraca.

Sebagai alternatif, kita juga dapat memahami bahwa total kewajiban dapat diturunkan jika satu-satunya nilai aset yang disebutkan, dan ekuitas pemilik juga dapat ditentukan jika total aset dan total kewajiban tersedia. Rumus persamaan akuntansi dasar juga dapat digunakan seperti di bawah ini:

Karenanya, ini menjadi dasar dari banyak analisis bagi investor pasar, analis keuangan, analis riset, dan lembaga keuangan lainnya.

Persamaan akuntansi dalam Laporan Laba Rugi

Neraca tidak hanya mencerminkan persamaan akuntansi dasar seperti yang diterapkan, tetapi juga laporan laba rugi.

- Laporan laba rugi disiapkan untuk mencerminkan total biaya dan total pendapatan perusahaan untuk menghitung laba bersih yang akan digunakan untuk tujuan selanjutnya. Pernyataan ini juga dibuat dalam hubungannya yang sama dengan neraca. Namun, diterapkan sedikit berbeda.

- Di sini, kami tidak memiliki total aset dan kewajiban. Namun, pernyataan tersebut disusun sedemikian rupa sehingga jika suatu beban dikreditkan, ia akan memiliki entri hutang yang sama dan berlawanan dalam akun buku besar terkait.

- Laporan laba rugi mencakup akun-akun yang secara langsung mengacu pada pendapatan atau beban perusahaan seperti Harga Pokok Penjualan, biaya Pajak, dan biaya Hutang Bunga.

Pikiran Akhir

Diketahui bahwa sistem akuntansi entri buku entri ganda diikuti secara global dan mematuhi aturan entri debit dan kredit. Entri-entri ini harus dihitung satu sama lain pada akhir periode tertentu, dan jika ada kesenjangan dalam saldo total, maka perlu diselidiki. Sistem ini membuat akuntansi jauh lebih mudah, dengan membuat kita membuat hubungan antara biaya / kewajiban dan penyebab pengeluaran / kewajiban (atau pendapatan / aset dan sumber pendapatan / aset). Kita perlu memahami konsep dasar dan aturan dasar akuntansi, yang berkaitan dengan entri debit dan kredit di tingkat akar. Jadi, meskipun rumus persamaan akuntansi tampak seperti satu baris, ini mengandung banyak arti dan dapat dieksplorasi lebih dalam dengan entri pengeluaran yang kompleks juga.