Berapa Tarif Sewa?

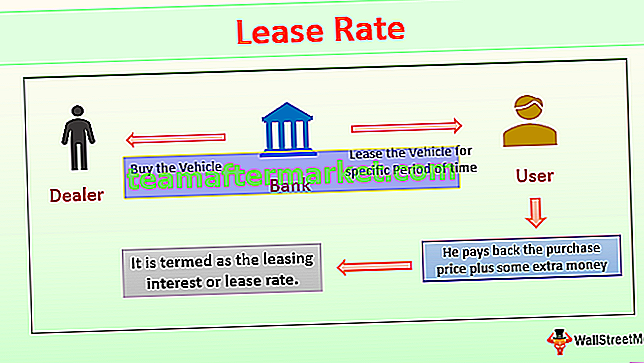

Tingkat sewa didefinisikan sebagai tingkat bunga yang terkait dengan penyewaan aset selama periode sewa dan juga dapat dianggap sebagai jumlah kompensasi yang jika tidak, pemberi pinjaman akan memperolehnya jika properti / peralatan / kendaraan yang sama akan ditempatkan di tempat lain. menggunakan. Misalnya, seseorang menyewa kendaraan. Perusahaan leasing, biasanya bank, akan membeli kendaraan dari dealer dan menyewakannya kepada pengguna kendaraan untuk jangka waktu tertentu sampai pengguna membayar kembali harga pembelian ditambah sejumlah uang tambahan. Jumlah uang ekstra ini disebut sebagai bunga leasing atau tingkat leasing.

Leasing juga memiliki faktor lain yang terlibat, yang disebut faktor tingkat sewa. Ini dapat dijelaskan sebagai pengembalian berkala, yang selanjutnya dinyatakan sebagai persentase dari biaya asli objek yang disewakan, yaitu peralatan, kendaraan, gedung, dll.

Terutama dua tarif sewa atau faktor sewa yang banyak digunakan, yang sangat umum adalah tarif sewa mobil dan tarif sewa ruang.

Contoh Perhitungan Tarif Sewa

Misalkan peralatan yang akan digunakan dalam produksi disewakan untuk permintaan jangka pendek yang diharapkan untuk 3 tahun mendatang dengan nilai peralatan $ 50.000. Jadi jangka waktu sewa adalah tiga tahun atau pembayaran bulanan diperlukan selama 36 bulan. Jika tingkat bunga saat ini adalah 5%, maka faktor tingkat sewa dihitung sebagai (0,05 / 36) atau 0,0014. Nilai depresiasi produk adalah $ 15.000 setelah 3 tahun, dan dengan demikian nilai peralatan untuk perusahaan penyewa adalah ($ 50.000 - $ 15.000) = $ 35.000.

Mengambil dampak dari nilai depresiasi, pembayaran sewa bulanan akan menjadi ($ 35.000 / 36) = $ 972 / bulan. Jadi dengan mempertimbangkan faktor tingkat sewa, bunga akan dihitung sebagai ($ 50.000 + $ 15.000) * 0,0014 = $ 91. Pembayaran bulanan yang harus dilakukan perusahaan untuk menyewa peralatan tertentu ini adalah $ 972 + $ 91 = $ 1063.

Bagaimana Menghitung Tarif Sewa? (Sewa Komersial)

Tarif sewa terutama berlaku untuk dua praktik leasing yang dikenal luas, yaitu

- Penyewaan Real Estat / Ruang

- Penyewaan Mobil dan Peralatan;

# 1 - Penyewaan Ruang

Dalam sewa ruang, itu adalah harga yang dibayarkan untuk biaya hunian, umumnya ditentukan sebagai jumlah moneter dalam basis kaki persegi selama satu tahun. Ini adalah kesepakatan yang diperlukan untuk menentukan apakah jumlah tersebut harus dibayar bulanan atau tahunan.

Perjanjian leasing akan dibuat sedemikian rupa sehingga dengan jelas menyatakan ketentuan leasing dan sampai periode berapa harga leasing berlaku. Ini mungkin juga termasuk kebijakan tarif sewa tambahan ketika perjanjian menyatakan bahwa sewa untuk beberapa tahun, dan tarif akan meningkat setiap tahun.

Penyewa dapat merumuskan harga sewa sebenarnya dengan menghitung biaya sewa ruang. Selain tarif sewa, juga perlu diputuskan apakah lessor atau lessee akan menanggung biaya tambahan seperti pemeliharaan dan pajak properti. Umumnya, tarif sewa komersial tersedia dalam basis kaki persegi, yang selanjutnya memudahkan penyewa untuk memiliki perbandingan tarif sewa dari berbagai properti yang tersedia.

# 2 - Penyewaan Mobil dan Peralatan

Dalam hal penyewaan mobil / kendaraan atau peralatan, pembayaran yang dilakukan per bulan untuk kendaraan tersebut tergantung pada penyusutan yang dialami kendaraan dan biaya hangus setelah masa sewa. Hal ini juga tergantung pada harga sewa.

Berdasarkan pembayaran bulanan, penyewa mengganti penyedia mobil / kendaraan dengan dua alasan, yaitu depresiasi yang dialami kendaraan dan untuk biaya peluang, yang hilang dengan menggunakan uang di mobil dan tidak menggunakannya di tempat lain.

Dalam hal penyewaan mobil atau peralatan, faktor sewa hampir seperti tingkat bunga. Pembayaran kembali tersebut terdiri dari faktor leasing yang disebut juga faktor uang yang menjebak dalam perspektif pembiayaan leasing mobil / peralatan.

Perbedaan Antara Tarif Sewa Mobil dan Ruang

Penyewaan mobil dan peralatan, perusahaan yang menyewakan benda-benda tersebut terutama membeli mobil atau peralatan dari dealer atau agen pihak ketiga dan memberi kita hal yang sama untuk disewakan. Ini berarti bahwa kami membayar pinjaman yang ditanggung lessor untuk membeli barang tersebut dengan meminjamkan uang di muka untuk membeli mobil / peralatan.

Terkadang, penyedia mobil dan lessor dapat menjadi entitas tunggal di mana kontrak pihak ketiga menyediakan penyedia mobil untuk menjual saham kepada lessor. Selanjutnya, ini digunakan untuk menghasilkan pendapatan atas aset / objek ini sebelum mengembalikan mobil / peralatan kembali ke penyedia sebagai barang bekas. Sebaliknya, penyewa mendapatkan objek yang dapat digunakan bahkan tanpa menjadi pemilik atau menanggung tekanan untuk memilikinya.

Ketika datang ke real estat, tujuan utamanya adalah untuk menghasilkan pendapatan sewa dari penyewa. Dengan demikian, hanya dua pihak yang terlibat dalam cara pelaksanaan ini, dan setiap penggantian untuk penerapan dana awal ke dalam real estat ditutupi dalam tarif sewa guna sebagai strategi dari seluruh pengaturan bisnis.

Kapan Harus Menyewa?

- Ada perdebatan terus-menerus tentang kapan harus menyewa ruang / peralatan dan kapan harus memiliki semuanya secara keseluruhan. Faktor utama yang penting dalam leasing adalah konsep nilai waktu dan waktu dari uang. Dengan kata sederhana, kita perlu memperhitungkan berapa lama kita akan menggunakan properti sewaan.

- Untuk meminimalkan biaya sisa / hangus ketika permintaan untuk peralatan tertentu hanya dimaksudkan untuk jangka pendek, leasing dianggap sebagai keputusan yang ideal. Ini bisa menjadi kasus persyaratan operasional yang diperlukan untuk ekspansi atau pertumbuhan ditambah dengan kondisi pasar sementara. Pada titik ini, leasing merupakan skenario idle karena mengurangi beban kepemilikan peralatan secara keseluruhan dan dengan demikian berakhir dengan sunk cost yang sangat besar pada akhirnya.

- Ketika persyaratan atau permintaan untuk peralatan tertentu dianggap sebagai tujuan jangka panjang, kepemilikan atau kepemilikan adalah keputusan terbaik. Juga, dalam kasus real estat, nilainya terapresiasi, yang dapat menambah nilai pada investasi awal yang dibuat.

- Selain itu, ketika perusahaan tidak ingin fokus pada masalah bisnis non-inti seperti peralatan dan pemeliharaan properti, sewa guna usaha dapat menjadi pilihan karena menghilangkan beban kepemilikan dan sekali lagi memeliharanya juga.

Kesimpulan

Tarif sewa sangat penting untuk memahami dan memperkirakan pembayaran keseluruhan, yang perlu dilakukan untuk sewa atau lessor dapat dengan mudah menambahkan sedikit jumlah tambahan, dan penyewa bahkan tidak akan mengetahuinya. Sejumlah kecil tambahan yang ditambahkan setiap bulan tanpa disadari bisa menjadi jumlah yang besar di akhir masa sewa. Dengan demikian, tingkat sewa membantu kita untuk memahami keseluruhan biaya leasing.