Apa itu Dasar Akuntansi Akrual?

Akuntansi Akrual adalah prinsip akuntansi yang paling diterima yang menyatakan bahwa pendapatan diakui ketika penjualan dilakukan (terlepas dari penjualan tunai atau kredit) dan biaya dicocokkan dan diakui bersama dengan pendapatan yang sesuai (terlepas dari kapan pun dibayarkan).

Akrual dalam Akuntansi adalah biaya atau pendapatan yang telah dicatat oleh perusahaan tetapi belum direalisasikan. Secara sederhana, ini adalah transaksi keuangan yang telah diperkirakan dalam siklus akuntansi saat ini dan pembayarannya dilakukan di masa depan.

Alasan utama menggunakan ini adalah untuk mendapatkan gambaran bisnis yang adil dan akurat pada tahap tertentu. Katakanlah Anda, seorang investor, ingin tahu di mana posisi bisnis pada titik waktu tertentu. Jadi apa yang ingin kamu ketahui? Anda ingin tahu bagaimana bisnis berjalan sekarang, bukan apa yang akan diterima bisnis segera. Jika sebuah perusahaan menggunakan akuntansi berbasis akrual, maka sebagai investor, Anda tidak akan ragu - apakah urusan perusahaan saat ini paling akurat atau tidak.

Ini menunjukkan dengan tepat apa yang terjadi dalam bisnis, bukan apa yang akan dicapai bisnis dalam waktu dekat. Misalnya, jika suatu perusahaan telah menjual produk secara kredit, maka itu akan menunjukkan penjualan yang sama bahkan jika uang tersebut belum diterima oleh perusahaan.

Poin penting lainnya adalah bahwa ini berlaku untuk bisnis yang relatif menengah hingga besar dan yang memperoleh jumlah arus kas yang layak selama tahun apa pun.

Bagaimana Akuntansi Akrual Bekerja?

Mari kita lihat beberapa contoh akuntansi akrual praktis.

Contoh # 1 - Hutang Akun

Difference Ltd. memiliki hutang gaji sebesar $ 40.000. Bagaimana kita memperlakukannya sesuai dengan basis akrual?

Efek dari transaksi ini akan menjadi dua dimensi. Itu berarti seseorang perlu mencatat transaksi ini di dua tempat.

Pertama, akan dicatat sebagai biaya gaji dalam laporan laba rugi. Dan kemudian, itu akan diperlakukan sebagai kewajiban lancar dan akan dicatat di neraca perusahaan.

Sekarang mari kita lihat contoh praktisnya. Di bawah ini adalah snapshot dari Kewajiban Lancar Colgate. Kami mencatat bahwa Colgate telah melaporkan hutang usaha sebesar $ 1.124 juta pada tahun 2016 dan $ 1.110 juta pada tahun 2015. Hutang usaha terutama terdiri dari hutang gaji.

sumber: Colgate SEC Filings

Contoh # 2 - Biaya Dibayar di Muka

Similar Ltd. memiliki gaji prabayar sebesar $ 100.000. Bagaimana kita memperlakukannya sesuai dengan basis akrual?

Transaksi ini berlawanan dengan contoh sebelumnya.

Kami akan mencatat transaksi di dua tempat.

Pertama, kami akan mencatatnya sebagai biaya gaji di laporan laba rugi. Dan kami juga akan mencatat gaji prabayar di bawah aset lancar di neraca.

Di bawah ini adalah snapshot dari Neraca Facebook. Kami mencatat bahwa Facebook telah melaporkan biaya prabayar masing-masing $ 959 juta dan $ 659 juta pada tahun 2016 dan 2015.

sumber: Facebook SEC Filings

Contoh # 3 - Piutang Usaha

Equal Ltd. memiliki total penjualan $ 10, 00.000. Dari total penjualan, 60% berupa uang tunai. Bagaimana kami memperlakukan transaksi ini di bawah akuntansi akrual?

Di sini, 40% penjualan adalah penjualan kredit. Tetapi penjualan kredit juga akan diperlakukan sebagai penjualan, dan keuntungan akan dihasilkan dengan memasukkan penjualan tunai dan kredit dan kemudian mengurangi harga pokok penjualan dan biaya operasional.

Jika itu akuntansi tunai, kami tidak akan mencatat penjualan kredit.

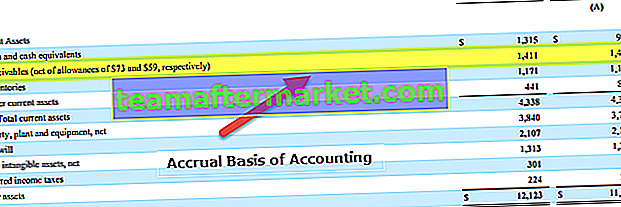

Di bawah ini sekali lagi adalah contoh dari Neraca Colgate. Kami mencatat bahwa Colgate telah melaporkan piutang masing-masing sebesar $ 1.411 juta atas $ 1.427 juta pada tahun 2016 dan 2015.

sumber: Colgate SEC Filings

Contoh # 4

Pertimbangkan perusahaan FMCG yang menjual produk ke toko ritel. Produk-produk ini adalah barang jadi dan dapat dijual ke konsumen dengan harga $ 25.000. Sekarang pengecer tidak melakukan pembayaran ini di muka tetapi berjanji untuk membayar jumlah tersebut pada kuartal berikutnya. Mari perhatikan tabel di bawah ini, yang merangkum urutan peristiwa.

Oleh karena itu, meskipun jumlah diterima pada 1 Apr untuk barang yang dikirim pada 1 Feb, akrual tersebut akan dicatat sebagai piutang pada 1 Feb itu sendiri. Di sisi lain, dalam akuntansi berbasis kas, pendapatan tersebut dicatat atau dicatat hanya pada saat pembayaran sebenarnya diterima.

Contoh # 5

Mari pertimbangkan contoh praktis. Lihat tangkapan layar berikut yang menggambarkan keuangan Amazon.com.

Di sini, orang dapat mengamati bahwa di bagian Piutang, perusahaan telah mencatat beberapa angka. Pembayaran ini yang diharapkan perusahaan terima dari pelanggannya untuk layanan atau barang yang dikirim. Tetapi karena pembayaran ini belum diterima, ada risiko kredit yang terlibat karena ada unsur ketidakpastian, dan itulah sebabnya perusahaan juga mencatat piutang tak tertagih atau piutang tak tertagih. Ini adalah praktik akuntansi yang baik dan membantu menghilangkan ambiguitas pendapatan berbasis akrual.

Keuntungan

- Ini adalah pendekatan holistik: Tidak seperti akuntansi kas, akuntansi akrual adalah sistem akuntansi yang komprehensif. Anda pasti setuju bahwa bisnis bukan hanya tentang uang tunai. Ada banyak aspek yang harus diperhatikan. Di bawah sistem akrual, kita dapat mencatat semua transaksi keuangan bisnis (tunai dan lainnya), dan kita juga dapat membuat laporan keuangan seperti laporan laba rugi, neraca untuk mendapatkan pandangan yang lebih holistik tentang bagaimana kinerja perusahaan secara keseluruhan.

- Hampir tidak ada perbedaan / kesalahan: Karena transaksi keuangan segera dicatat saat terjadi, hampir tidak ada kemungkinan ketidaksesuaian atau ketidakakuratan. Dan karena semuanya dicatat setiap saat, jika seseorang ingin melakukan audit, informasinya sudah tersedia.

- Tingkat akurasi lebih tinggi: Tidak seperti akuntansi kas, akuntansi akrual mengikuti sistem entri ganda. Itu berarti satu akun didebit dan akun lain dikreditkan. Hasilnya, kita bisa melihat bagaimana satu akun berkurang, dan akun lain bertambah. Ini meningkatkan tingkat akurasi akuntansi, dan kemudian, selama audit, segalanya menjadi lebih mudah.

- Hal ini diakui oleh Companies Act: Diakui oleh Companies Act, dan itulah mengapa banyak perusahaan mengikuti ini.

Kekurangan

- Cukup rumit: Akuntansi kas mudah dicatat dan dikelola. Tetapi akuntansi akrual rumit untuk dicatat karena setiap kali transaksi keuangan terjadi, harus ada entri dalam pembukuan akun. Dan memelihara sistem akuntansi secara keseluruhan bukanlah pekerjaan yang mudah juga.

- Holistik tetapi menantang untuk dipertahankan: Bisnis memiliki aspek yang berbeda. Dan jika bisnis sangat besar, dalam satu hari ratusan dan ribuan transaksi keuangan perlu dicatat di bawah akuntansi ini. Mempertahankan semua ini setiap hari, hari demi hari, bukanlah pekerjaan mudah bagi seorang akuntan.