Apa Prinsip Pengungkapan Penuh?

Prinsip Pengungkapan Penuh adalah kebijakan akuntansi yang didukung oleh GAAP (Prinsip Akuntansi yang Diterima Secara Umum) dan IFRS7 (Standar Pelaporan Keuangan Internasional), yang mengharuskan manajemen organisasi untuk mengungkapkan setiap dan setiap informasi keuangan yang relevan dan material baik moneter atau non-moneter kepada kreditor , investor dan pemangku kepentingan lainnya yang bergantung pada laporan keuangan yang diterbitkan oleh organisasi dalam proses pengambilan keputusan terkait dengan organisasi.

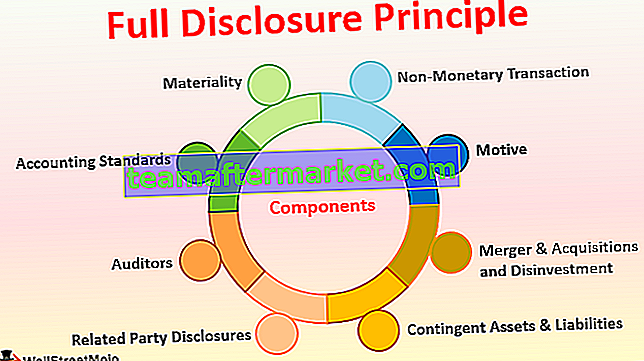

Komponen

Di bawah ini adalah daftar komponennya yaitu sebagai berikut:

# 1 - Materialitas

Item material adalah sesuatu yang signifikan dan berdampak pada proses pengambilan keputusan setiap orang. Ketika sebuah organisasi menyiapkan laporan keuangannya, organisasi tersebut harus memastikan bahwa setiap detail kecil yang mungkin relevan bagi pihak mana pun dimasukkan ke dalam pembukuan akun. Jika tidak dapat dimasukkan dalam laporan keuangan, maka harus ditampilkan sebagai catatan kaki setelah laporan.

# 2 - Standar Akuntansi

Standar akuntansi di setiap negara seperti aturan lalu lintas yang harus dipatuhi oleh setiap orang. Standar akuntansi mewajibkan pengungkapan standar yang diikuti oleh organisasi pada tahun berjalan dan tahun-tahun sebelumnya. Selain itu, jika terdapat perubahan metode atau kebijakan akuntansi dari tahun lalu, harus diungkapkan dengan alasan perubahan tersebut. Ini akan membantu pihak lain untuk memahami alasan di balik perubahan tersebut.

# 3 - Auditor

Auditor merupakan salah satu komponen dari prinsip pengungkapan penuh, yang juga diharapkan dapat memastikan bahwa perusahaan telah mengungkapkan setiap informasi penting dalam pembukuan atau catatan kaki. Jika ada keraguan, auditor mengirimkan permintaan konfirmasi kepada pihak ketiga mana pun. Selain itu, dalam kasus di mana auditor tidak yakin dengan data inhouse, mereka harus meminta konfirmasi dari manajemen yang lebih tinggi dan kepemimpinan senior untuk memastikan bahwa angka dalam laporan keuangan mencerminkan kredibilitas.

# 4 - Pengungkapan Pihak Terkait

Jika suatu organisasi melakukan bisnis dengan entitas atau orang lain yang ditentukan oleh undang-undang sebagai bagian terkait, maka organisasi sebelumnya harus mengungkapkan kepada auditor dan dalam pembukuan akun. Pengungkapan pihak terkait memastikan bahwa dua entitas tidak terlibat dalam pencucian uang atau mengurangi biaya / harga jual suatu produk.

# 5 - Aset & Liabilitas Kontinjensi

Aset dan liabilitas kontinjensi adalah aset dan liabilitas yang diharapkan segera terwujud dan hasilnya tergantung pada kondisi tertentu. Misalnya - jika ada gugatan sedang dalam proses dan perusahaan berharap untuk memenangkannya segera, itu harus menyatakan gugatan dan jumlah kemenangan ini sebagai aset kontinjensi di catatan kaki. Namun, jika perusahaan mengharapkan untuk kehilangan gugatan ini, itu harus menyatakan gugatan ini dan memenangkan jumlah sebagai kewajiban kontinjensi di catatan kaki.

# 6 - Merger & Akuisisi dan Disinvestasi

Jika perusahaan telah menjual produk atau unit bisnisnya atau mengakuisisi bisnis lain atau unit organisasi lain dari bisnis yang sama, perincian transaksi ini harus diungkapkan dalam pembukuan akun. Juga, detail mengenai bagaimana ini akan membantu bisnis saat ini, dalam jangka panjang, harus disebutkan.

# 7 - Transaksi Non-Moneter

Tidak selalu hanya transaksi moneter yang berdampak pada organisasi dan pemangku kepentingan lainnya. Adakalanya pergantian bank pemberi pinjaman, pengangkatan, atau pelepasan direktur independen, perubahan pola kepemilikan saham juga menjadi material bagi para pemangku kepentingan dalam organisasi. Jadi, organisasi harus memastikan bahwa salah satu dari jenis aktivitas ini diungkapkan dalam pembukuan akun.

# 8 - Motif

Alasan di balik prinsip pengungkapan penuh adalah bahwa akuntan dan manajemen yang lebih tinggi dari organisasi mana pun tidak terlibat dalam malpraktek, pencucian uang, atau manipulasi pembukuan. Juga, ketika orang luar memiliki informasi lengkap tentang pinjaman, kreditor, debitur, direktur, pemegang saham signifikan, dll., Akan mudah untuk membuat penilaian dan opini yang tepat tentang organisasi.

Contoh Prinsip Pengungkapan Penuh

Mari kita pertimbangkan bahwa X Ltd. memiliki pendapatan $ 5 Juta ke atas dalam tiga tahun terakhir, dan mereka telah membayar biaya keterlambatan dan denda sebesar $ 20.000 setiap tahun karena keterlambatan dalam pengajuan pengembalian tahunan. Sekarang, jika klub $ 20.000 ini dengan biaya perpajakan, maka tidak banyak orang yang akan tahu bahwa ini bukan biaya pajak tetapi biaya keterlambatan dan denda. Secara bersamaan, jika ditampilkan secara terpisah, investor mungkin mempertanyakan maksud organisasi dalam pengajuan pengembalian tahunan karena ada penundaan secara konsisten selama tiga tahun. Jadi sesuai dengan prinsip pengungkapan penuh, $ 20.000 ini harus ditampilkan di bawah biaya keterlambatan dan denda yang dengan jelas menjelaskan sifat yang seharusnya mudah dipahami oleh siapa pun.

Keuntungan

- Memudahkan dalam memahami laporan keuangan dan membuat keputusan;

- Membuat penggunaan dan perbandingan laporan keuangan menjadi lebih mudah.

- Meningkatkan niat baik dan integritas organisasi di pasar;

- Menanamkan praktik terbaik di industri dan meningkatkan kepercayaan publik pada organisasi;

- Penting untuk audit dan pengajuan pinjaman.

Kekurangan

- Terkadang informasi orang dalam yang diungkapkan di luar bisa berbahaya bagi perusahaan.

- Pesaing mungkin menggunakan data tersebut dan menggunakannya untuk melawan perusahaan, yang akan berdampak buruk bagi bisnis.

Poin yang Perlu Diperhatikan tentang Perubahan Prinsip Pengungkapan Penuh

Saat ini, dengan berkembangnya sistem akuntansi, semakin mudah dan cepat untuk menyiapkan pembukuan karena semua departemen saling terkait melalui sistem ERP - Enterprise Resource Planning. Ini juga membuat pengungkapan lebih mudah karena sebagian besar informasi tersedia dari komputer. Selain itu, akuntan harus memastikan untuk menerapkan setiap perubahan dalam tarif pajak, format pelaporan, atau perubahan lainnya sebelum pengungkapan dibuat.Kesimpulan

Prinsip pengungkapan adalah bagian penting dari proses akuntansi organisasi mana pun. Kebijakan ini secara tidak langsung menekankan pada penyusunan laporan keuangan yang tepat waktu, yang mengarah pada pengajuan pajak yang tepat waktu dan fasilitasi audit yang lancar. Ini juga membantu kreditor, debitur, dan pemangku kepentingan lainnya untuk memiliki pandangan yang jelas tentang kesehatan keuangan organisasi. Pengungkapan ini juga memudahkan masyarakat biasa untuk memahami pembukuan dan mengambil keputusan yang tepat untuk berinvestasi atau tidak dalam suatu organisasi. Kami dapat menganggap bahwa prinsip pengungkapan penuh menanamkan kepercayaan secara keseluruhan pada organisasi, yang juga baik untuk perekonomian dan negara dalam jangka panjang.