Penyebab Depresiasi

Penyusutan adalah pengurangan nilai nilai tercatat dari aset tetap (atau properti pabrik & peralatan) dari periode ke periode yang dibebankan dalam laporan laba rugi organisasi untuk periode yang sama untuk memberikan biaya yang wajar dari aset yang dimilikinya. telah digunakan selama periode itu. Penyebab umum depresiasi termasuk keausan karena penggunaan, kepatuhan terhadap standar akuntansi, kemajuan teknologi, dll.

Penurunan nilai tercatat aset tetap selama masa manfaatnya disebabkan oleh berbagai alasan. Beberapa diantaranya adalah sebagai berikut:

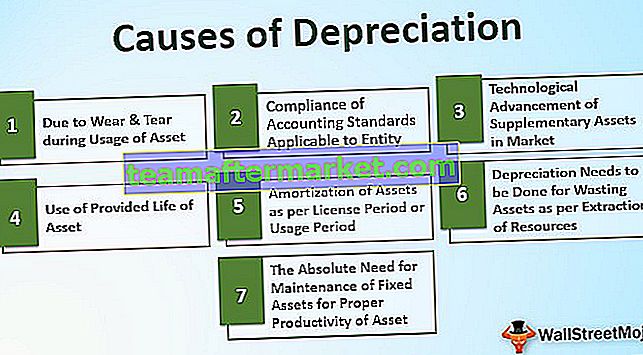

7 Penyebab Utama Depresiasi

# 1 - Karena Keausan selama Penggunaan Aset

Ini adalah salah satu alasan utama depresiasi aset. Sebagian besar aset luntur atau memburuk karena penggunaan aset secara terus menerus. Seperti Pabrik & Mesin yang digunakan untuk produksi barang, gedung, kendaraan, dll. Seperti dalam kasus mesin yang digunakan untuk produksi, penggunaan terus-menerus & pengoperasian mesin, kapasitas kerja atau produksi mesin berkurang selama periode waktu & nilai mesin juga menurun di pasar. Jadi untuk penyajian posisi keuangan entitas secara wajar, perlu untuk mengurangi nilai proporsional dari mesin dalam pembukuan.

# 2 - Kepatuhan terhadap Standar Akuntansi yang Berlaku untuk Entitas

Sesuai dengan penerapan standar akuntansi pada entitas, entitas harus mengikuti ketentuan yang disebutkan dalam standar. Itu dilakukan sesuai konsep pencocokan yang perlu diikuti pada akuntansi entitas. Sesuai dengan konsep pencocokan, penyusutan akan dibebankan untuk masing-masing karena pendapatan melalui aset juga telah dibukukan untuk periode yang disebutkan di atas dalam pembukuan akun.

# 3 - Kemajuan Teknologi Aset Pelengkap di Pasar

Nilai aset tetap yang digunakan oleh perusahaan secara bertahap menurun di pasar jika versi baru yang ditingkatkan dari aset dengan fitur-fitur canggih teknologi yang lebih baik hadir di pasar, memberikan lebih banyak manfaat kepada pelanggan dibandingkan dengan versi lama yang sudah usang. aset. Dalam kasus seperti itu, kebutuhan aset lama secara bertahap menurun, begitu pula jumlah terpulihkannya di pasar. Oleh karena itu, penting untuk menunjukkan nilai aset pada jumlah yang wajar atau jumlah yang wajar dalam laporan keuangan.

# 4 - Penggunaan Asset yang Diberikan

Dalam beberapa kasus aset tetap, masa manfaat aset disediakan dalam unit konsumsi seperti aset 'X' akan berjalan selama 10.000 jam. Karenanya alokasi biaya aset sesuai konsumsi atau penggunaannya dalam jam.

# 5 - Amortisasi Aset sesuai Periode Lisensi atau Periode Penggunaan

Beberapa aset seperti lisensi, paten, hak cipta, properti sewa guna usaha, dll. Hanya dapat digunakan untuk jangka waktu yang ditentukan. Pada selang waktu tersebut, aset tersebut tidak dapat digunakan. Oleh karena itu, biayanya perlu dialokasikan atau diamortisasi sesuai dengan periode penggunaan aset. Pada akhir masa manfaat, aset harus dihapuskan dari pembukuan.

# 6 - Penyusutan Perlu Dilakukan untuk Membuang Aset sesuai Ekstraksi Sumber Daya

Dalam kasus pemborosan aset seperti tambang batu bara, sumur minyak, dll diamortisasi dan digunakan sesuai ekstraksi sumber daya alam yang dilakukan dari mereka selama periode tersebut. Dalam kasus jenis pemborosan aset, ada sumber daya terbatas yang dapat diambil entitas dari aset tersebut untuk digunakan organisasi. Sesuai perkiraan total ekstraksi yang akan dilakukan dari aset terbuang dan jumlah yang sudah diambil, selama periode masing-masing akan dipertimbangkan untuk penyusutan aset selama periode itu.

# 7 - Kebutuhan Mutlak Pemeliharaan Aset Tetap untuk Produktivitas Aset yang Tepat

Pabrik & mesin yang digunakan dalam pembuatan produk di perusahaan manufaktur memerlukan perawatan rutin selama beberapa waktu agar produktivitas penuh waktu dapat diperoleh dari penggunaan mesin tersebut. Bahkan setelah jangka waktu tertentu, beberapa bagian penting dari mesin harus diganti dengan suku cadang baru. Untuk itu, penyusutan perlu dibebankan agar bagian-bagian yang akan diganti di masa yang akan datang dicatat dan dihapuskan dengan semestinya selama masa pakainya.

Kesimpulan

Penyusutan dan amortisasi diperbolehkan oleh undang-undang perusahaan atau undang-undang. Ini berlaku untuk entitas untuk menghapus bagian yang digunakan atau biaya aset dalam laporan laba rugi entitas untuk periode yang disebutkan di atas sesuai dengan prinsip pencocokan dalam akuntansi. Ada banyak penyebab atau alasan untuk melakukan pengobatan tersebut. Konsep pencocokan ini memberikan penyajian yang adil dari keuangan suatu entitas karena arus masuk kas yang dihasilkan dari aset telah dibukukan, dan masing-masing biaya penggunaan aset juga dihapuskan selama periode yang sama sesuai konsep pencocokan dalam akuntansi. Undang-undang pajak pendapatan, serta undang-undang undang-undang (termasuk standar akuntansi), mengamanatkan perlakuan dan biaya penyusutan dalam pembukuan akun untuk masing-masing periode.