Apa itu Jumlah yang Dapat Dipulihkan?

Jumlah terpulihkan aset mengacu pada nilai kini dari arus kas yang diharapkan yang timbul dari penjualan atau penggunaan aset dan dihitung lebih besar dari dua jumlah, yaitu, nilai wajar aset yang dikurangi dengan biaya penjualan terkait, dan nilai dalam penggunaan aset tersebut.

Penjelasan

Standar akuntansi mengharuskan perusahaan untuk melaporkan kejadian dalam laporan keuangan di mana nilai tercatat aset lebih besar dari jumlah terpulihkannya. Selanjutnya, ini hadir dalam Standar Akuntansi Internasional 36 ("IAS 36"). Ini mengatur cadangan kerugian penurunan nilai jika nilai tercatat aset lebih dari jumlah terpulihkannya. Nilai tercatat suatu aset berarti nilai bukunya. Di sisi lain, jumlah terpulihkan suatu aset mengacu pada jumlah maksimum arus kas yang diharapkan diperoleh dari aset tersebut. Arus kas dapat muncul dengan menjual aset atau dengan menggunakannya.

Formula Jumlah yang Dapat Dipulihkan

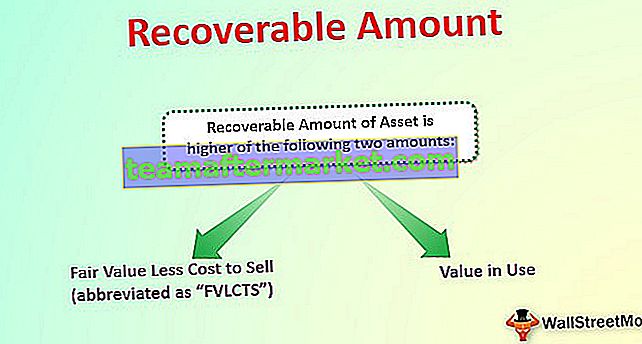

Jumlah terpulihkan suatu aset adalah yang lebih tinggi dari dua jumlah berikut-

- Nilai wajar dikurangi biaya untuk menjual (disingkat "FVLCTS")

- Nilai pakai

Seperti yang kita ketahui, perhitungannya bergantung pada FVLTS dan Value yang digunakan. Mari kita pahami arti dari kedua istilah ini.

# 1 - Nilai Wajar Dikurangi Biaya untuk Menjual ("FVLCTS")

Ini mengacu pada manfaat ekonomi yang diharapkan muncul sebagai hasil dari penjualan tersebut. Itu harus ditentukan dengan mengurangi biaya yang diharapkan untuk menjual aset dari nilai wajar aset. Wajar berarti nilai dimana aset dapat dijual di pasar. Biaya yang diharapkan untuk menjual aset berarti biaya transaksi yang berkaitan dengan penjualan aset.

# 2 - Nilai yang Digunakan

Ini mengacu pada nilai sekarang dari arus kas yang diharapkan yang diperoleh sebagai hasil dari penggunaan aset. Hal yang sama dapat dihitung dengan menentukan rata-rata tertimbang arus kas proyeksi berbasis probabilitas dari aset yang sedang dipertimbangkan. Kemungkinan rata-rata tertimbang arus kas tersebut harus dinyatakan pada nilai kini dengan menggunakan tingkat diskonto yang sesuai.

Contoh

Sekarang, mari kita lihat contoh untuk pemahaman yang lebih baik.

Anda dapat mendownload Template Excel Jumlah yang Dapat Dipulihkan ini di sini - Template Excel Jumlah yang Dapat DipulihkanUntuk mesin, rinciannya diberikan di bawah ini: Nilai pasar terbuka dari mesin = $ 62.000. Ada kemungkinan 30% bahwa arus kas akan bertambah menjadi $ 30.000 di masa depan, dan ada kemungkinan 70% bahwa arus kas akan bertambah menjadi $ 20.000 di masa depan selama tiga tahun. Tingkat diskonto yang sesuai adalah 10%.

Larutan:

Nilai wajarnya adalah -

- Nilai wajar = $ 62.000

Perhitungan Nilai yang digunakan akan -

- Nilai Pakai = 20930 + 19090 + 17250 = 57270

Jumlah yang dapat dipulihkan akan -

Dengan demikian, jumlah mesin yang dapat dipulihkan harus lebih tinggi dari FVLCTS ($ 62.000) dan Nilai Pakai ($ 5,7270). Karenanya, jumlah yang dapat diperoleh kembali menjadi FVLCTS, yaitu $ 62.000, lebih tinggi dari kedua jumlah tersebut.

Catatan: Silakan lihat di atas template excel yang diberikan untuk perhitungan rinci dari jumlah yang dapat dipulihkan.Jumlah yang Dapat Dipulihkan vs. Nilai Sisa

- Nilai sisa aset mengacu pada nilai sisa aset pada akhir masa manfaat aset. Ini adalah ekspektasi manajemen atas nilai di mana aset tersebut akan dijual pada akhir masa manfaat aset. Ini juga dikenal sebagai nilai memo. Nilai sisa berguna dalam perhitungan depresiasi aset dan juga dalam mempertimbangkan kelangsungan pembelian aset. Ini karena nilai sisa yang lebih tinggi akan secara efektif mengurangi biaya keseluruhan aset, karena aset dapat dijual dengan nilai sisa di akhir masa manfaat aset.

- Di sisi lain, jumlah terpulihkan adalah arus kas maksimum yang diharapkan diperoleh dari aset, baik melalui penjualannya atau penggunaan regulernya dan dihitung sebagai nilai yang lebih tinggi antara nilai wajar dan nilai pakai aset. . Hal ini berguna untuk menentukan kerugian penurunan nilai, jika ada, dengan membandingkan hal yang sama dengan nilai tercatat aset.