Apa itu Cash Basis Accounting?

Akuntansi Basis Kas adalah metode akuntansi di mana semua pendapatan perusahaan diakui ketika ada penerimaan kas yang sebenarnya dan semua biaya diakui pada saat mereka benar-benar dibayar dan metode ini umumnya diikuti oleh individu dan perusahaan kecil.

Metode ini umumnya diikuti oleh individu dan usaha kecil yang tidak memiliki persediaan barang. Ini adalah metode langsung dan dapat dengan mudah dilacak. Ini hanya mempertimbangkan dua jenis transaksi, yaitu arus kas masuk dan arus kas keluar. Dalam metode ini, sistem akuntansi entri tunggal diikuti karena, untuk setiap transaksi, satu entri catatan transaksi dibuat. Karena tidak ada penghitungan antara pendapatan dan beban dalam periode akuntansi tertentu, maka perbandingan periode sebelumnya tidak dimungkinkan.

Contoh Akuntansi Cash Basis

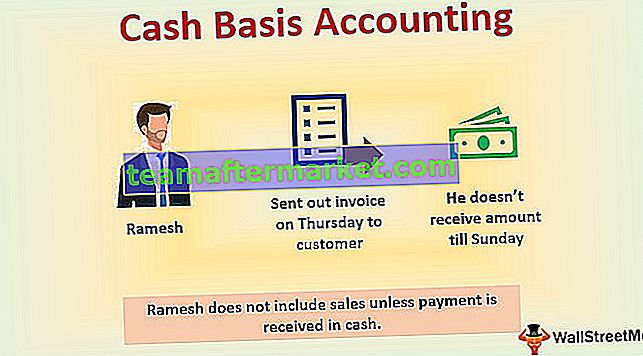

Misalnya, Ramesh memiliki bisnis kecil yang telah dia kirimkan fakturnya pada hari Kamis kepada pelanggan. Tetapi dia tidak menerima jumlah tagihan sampai hari Minggu, jadi pendapatannya dicatat pada tanggal hari Minggu di buku akuntansi. Jadi Ramesh tidak memasukkan penjualan yang dilakukan melalui kartu kredit atau dari rekening kredit kecuali pembayaran diterima secara tunai.

fitur

Berikut ini adalah fitur utama -

- Ini mengikuti sistem entri tunggal (Juga, lihat sistem akuntansi entri ganda)

- Hanya mencatat pembayaran tunai yang diterima dan pengeluaran tunai yang dibayarkan.

- Proses sederhana.

- Bukan alat akuntansi yang bagus.

- Kekurangan membangun Alat Pemeriksaan Kesalahan.

- Terutama berfokus hanya pada Pengeluaran dan tidak sesuai dengan Pengeluaran dan Pendapatan.

Dimana Basis Kas Akuntansi Digunakan?

Ini digunakan dalam kasus berikut:

- Ketika bisnis menggunakan sistem single-entry;

- Ini digunakan ketika bisnis tidak menjual secara kredit, yaitu, setiap kali pelanggan membeli atau produk dijual, pembayaran harus segera dilakukan dengan uang tunai, cek, transfer bank, atau kartu kredit / debit pihak ketiga.

- Bisnis ini memiliki sangat sedikit karyawan.

- Ketika bisnis memiliki sedikit (bisnis yang lebih murah untuk mendukung aset fisik) atau tidak memiliki inventaris, misalnya, bisnis tersebut tidak memiliki gedung, perabot kantor yang besar, sistem database komputer yang luas, mesin produksi, dll.

- Perusahaan merupakan usaha perseorangan atau perseorangan dan tidak memiliki ikatan untuk mempublikasikan laporan laba rugi, neraca, atau laporan keuangan lainnya.

Akuntansi Basis Kas - Bisnis Kecil

Buku Akuntansi Dasar Kas - Entri Jurnal

Keuntungan

- Karena ini adalah sistem entri tunggal dan sederhana, ini mudah dipahami oleh orang-orang yang kurang atau tidak memiliki pengetahuan dan latar belakang di bidang keuangan dan akuntansi.

- Tidak ada pemegang buku atau akuntan terlatih yang diperlukan untuk menerapkan dan memelihara sistem ini.

- Tidak membutuhkan software akuntansi yang rumit. Oleh karena itu, bisnis dapat dengan mudah mempertahankan sistem entri tunggal berbasis uang tunai di buku catatan atau di spreadsheet sederhana.

- Karena melacak arus masuk dan arus kas keluar, perusahaan tahu berapa banyak kas aktual yang dimilikinya pada periode tertentu.

- Bisnis dapat mempercepat pembayaran untuk mengurangi laba kena pajak mereka, sehingga menunda kewajiban pajak.

Kekurangan

- Ini memberi kami hasil yang kurang akurat karena pengaturan waktu arus kas tidak memberikan waktu yang tepat untuk perubahan kondisi keuangan bisnis.

- Jenis hasil akuntansi ini dapat dimanipulasi dengan tidak mencairkan cek yang diterima atau mengubah waktu pembayaran untuk kewajibannya.

- Metode ini tidak menghasilkan laporan keuangan yang akurat; oleh karena itu pemberi pinjaman menolak untuk meminjamkan uang kepada bisnis yang memiliki akuntansi berbasis kas.

- Auditor tidak akan mengaudit atau menerima laporan keuangan yang dilakukan dengan akuntansi ini.

- Karena hasilnya seringkali tidak akurat, perusahaan tidak dapat menerbitkan laporan manajemen perusahaan menggunakan akuntansi semacam itu.

- Metode ini tidak dapat memberikan informasi penting kepada pemilik dan manajer untuk mengevaluasi posisi keuangan perusahaan.

- Karena tidak memiliki sistem pengecekan kesalahan yang terpasang, kesalahan tidak terlihat sampai perusahaan menerima laporan bank dengan saldo rekening rendah yang tidak terduga atau rekening yang terlalu ditarik.

Akuntansi Basis Kas vs Akuntansi Basis Akrual

Di sini kita membahas empat perbedaan antara akuntansi berbasis Kas vs Akrual

| Sistem sederhana yang menyimpan catatan arus kas bisnis; | Metode yang rumit. |

| Cocok untuk bisnis kecil, perusahaan kepemilikan tunggal yang sebagian besar berurusan dengan transaksi tunai. | Cocok untuk bisnis yang tidak dibayar saat ini. |

| Memberikan gambaran yang jelas tentang jumlah kas di tangan dan rekening bank; | Memberikan gambaran yang jelas tentang posisi keuangan yang benar dari suatu bisnis; |

| Ini tidak mencerminkan uang yang Anda pinjam kepada Anda atau uang yang Anda pinjam kepada orang lain. | Ini mencatat uang yang Anda pinjam dan uang yang Anda pinjam kepada orang lain. |

Kesimpulan

Basis kas akuntansi adalah cara pencatatan transaksi akuntansi untuk pendapatan dan biaya, yang dibuat secara tunai, yaitu, baik kas diterima, atau pembayaran dilakukan secara tunai. Ini sangat ideal untuk bisnis kecil. Karena beberapa kekurangan dalam metode akuntansi khusus ini, yang telah kita bahas di atas, perusahaan umumnya beralih dari akuntansi berbasis kas ke metode akuntansi akrual setelah mereka tumbuh dari tahap permulaan awal. Akhirnya, metode akuntansi mana pun yang diikuti perusahaan (kas atau akrual), itu diharapkan untuk mengikuti metode akuntansi dan pajak.