Arti Uang Tunai Kecil

Kas kecil berarti jumlah kecil yang dialokasikan untuk tujuan membayar biaya-biaya kecil yang dilakukan perusahaan dalam operasi sehari-hari di mana pengeluaran cek tidak masuk akal dan untuk mengelola penjaga yang sama yang ditunjuk oleh perusahaan.

Setiap organisasi membutuhkan uang tunai untuk pengeluaran sehari-hari mereka. Tidak semua pengeluaran dapat dibayar melalui cek bank atau transfer bank. Pengeluaran kecil perlu diselesaikan hanya dengan uang tunai. Pada saat yang sama, beberapa tanda terima perlu diselesaikan secara tunai, seperti penjualan barang bekas, dll.

Di hampir setiap organisasi, kas kecil merupakan bagian integral dari fungsi akuntansi dan sebagian besar diurus oleh akun pribadi saja.

Bagaimana Cara Kerja Kas Kecil?

Kas Kecil adalah sejumlah kecil uang tunai yang perlu disimpan di kantor untuk penggunaan pengeluaran harian kecil. Seseorang yang memiliki kas dalam organisasi umumnya disebut kasir. Orang yang sama bertanggung jawab atas pembukuan yang sesuai untuk setiap transaksi tunai yang dilakukan melalui dirinya. Semua pendapatan dan pengeluaran yang secara praktis tidak mungkin diselesaikan melalui bank perlu diselesaikan tidak lain dari uang tunai (tidak ada transaksi barter dalam ekonomi modern).

Umumnya, pengeluaran berikut dibayar tunai;

- Makanan ringan sehari-hari, teh untuk karyawan;

- Penggantian karyawan - Perjalanan sesekali, penggantian lainnya;

- Biaya bank kecil - franking, Notaris, dll;

- Untuk mengirim salam atau permen kepada klien atau pelanggan di Diwali atau festival lainnya;

Sedikit pendapatan yang dapat diambil menjadi uang tunai;

- Scrap sales - jumlah kecil untuk vendor yang tidak terorganisir.

- Penjualan koran bekas dll.

Biasanya, organisasi memperkirakan kebutuhan uang tunai berkala mereka, misalnya mingguan atau bulanan dan menurut itu menyetujui batas yang dapat ditarik dari bank dari waktu ke waktu untuk menyelesaikan pengeluaran tunai. Batas kepemilikan uang tunai dengan kasir tidak boleh melebihi pada waktu tertentu sebagaimana disetujui oleh manajemen organisasi. Jangka waktu penarikan dari bank mungkin berbeda dari satu organisasi ke organisasi sesuai kebutuhan mereka. Seorang penjaga toko kecil membutuhkan lebih banyak uang daripada organisasi ukuran menengah atau besar karena dia perlu lebih banyak berurusan dengan sektor yang tidak terorganisir yang hanya berurusan dengan uang tunai.

Untuk kelancaran transaksi melalui uang tunai, tiga orang menjadi bagian dari transaksi: preparer (Cashier), Authoriser (Higher Management), dan Receiver (diklaim oleh).

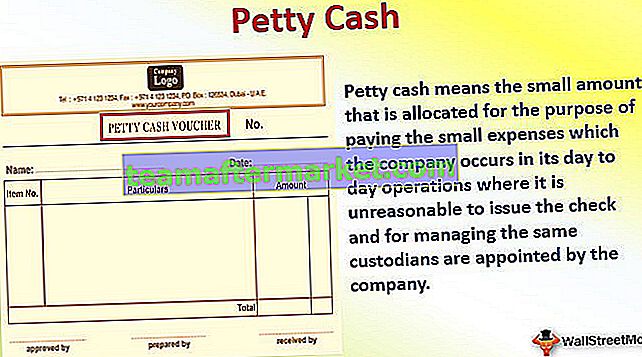

Format Kas Kecil

Pembayaran tunai tidak dapat dibuktikan jika hal yang sama tidak diselesaikan setelah memperhitungkan bukti yang benar. Oleh karena itu, format voucher kas kecil harus dibuat untuk memberikan bukti dalam proses dan harus ditandatangani oleh penerima uang tunai pada saat pembayaran. Contoh voucher adalah sebagai berikut;

Contoh format kas kecil di bawah ini -

Voucher di atas berisi nama penyedia voucher, otorisasi, dan penerima karena ketiganya penting untuk bukti pembayaran.

Bagaimana cara melakukan Akuntansi Kas Kecil?

# 1- Penciptaan

Dana kas kecil dibuat dengan penarikan tunai dari bank dan diserahkan kepada orang yang memiliki dana. Dalam organisasi yang lebih kecil, jumlah yang diterima dari debitur (tunai) juga merupakan bagian dari uang tunai

Kontra - Kas Kecil A / c Dr. xxxx

Ke Bank A / c xxxx

Kwitansi - Kas A / c Dr. xxxx

Kepada Debitur A / c xxxx

# 2 - Pencairan

Setiap pencairan tidak dicatat melalui entri jurnal karena mungkin ada sejumlah kecil pencairan untuk pengeluaran kecil (yaitu, membeli perangko), alih-alih entri jurnal yang disahkan pada akhir hari atau setelah periode tertentu untuk jumlah total yang dicairkan.

Pembayaran - Total Pencairan (kepala pengeluaran bijaksana) A / c Dr. xxx

Ke Kas Kecil A / c xxx

Narasi harus berisi total pembayaran tunai putus.

# 3 - Pengisian

Jika saldo kas menjadi sangat rendah, maka saldo itu diisi ulang melalui cek.

Kontra - Kas Kecil A / c Dr. xxxx

Ke Bank A / c xxxx

Contoh Akuntansi Kas Kecil

: XYZ LLP membuat dana kas kecil sebesar $ 15.000 / - pada tanggal 1 April 2016. Selama April 2016, pencairan berikut dilakukan dari dana tunai:

Teh dan makanan ringan 1.256 / -

Pajak Tol 2.450 / -

Percetakan & perangko 1.550 / -

Pengangkutan 2.300 / -

Pembersihan dan Debu 1.000 / -

Perlengkapan Kantor 2.800 / -

Lulus entri jurnal untuk transaksi di atas.

Larutan:

1 Kas Kecil A / c Dr 15.000

Untuk Tunai di Bank 15.000

(Menjadi dana kas kecil yang dibuat atau jumlah yang ditarik dari bank untuk dana tunai)

- Teh dan makanan ringan 1.256

Pajak Tol 2.450

Percetakan & perangko 1.550

Pengangkutan 2.300

Pembersihan dan Debu 1.000

Perlengkapan Kantor 2.800

Kepada Kas Kecil A / c 11.356

(Pencairan dari dana kas kecil)

Entri jurnal untuk Penerimaan Kas Kecil:

A / c Kas Kecil Dr. xxx

Untuk Penjualan Sisa atau Makalah Berita xxx

(Menjadi Kas diterima dari penjualan Scrap / News Papers)

Bagaimana Cara Mengisi Saldo Kas Kecil?

Saldo kas kecil akan terisi dari waktu ke waktu untuk mengakomodasi pengeluaran kas selanjutnya. Namun, metode pengisian ulang paling diperhatikan dan tergantung pada kasir dan pemberi kuasa. Mungkin ada instruksi manajemen puncak mengenai hal itu, tetapi dengan tidak adanya panduan tersebut, kasir, menurut kenyamanannya, mengisi kembali saldo kasnya. Ada beberapa metode yang dapat membantu manajemen atau pemberi otorisasi dengan satu atau dua cara;

# 1 - Kas Kecil Mengambang

Ketika sebuah organisasi mempraktikkan untuk mengoperasikan float tetap untuk uang tunai seperti yang diinginkan organisasi, uang tunai tidak boleh turun di bawah level dan harus dalam kisaran jumlah top-up akan selalu tetap sama. Saat uang tunai menyentuh ujung bawah skala, kasir akan memicu dan mengajukan permintaan penarikan dari bank. Misalnya, jika level float adalah $ 20.000 / - dan $ 14.000 / - telah dibelanjakan, saldo kas tersisa adalah $ 6.000 / - dan $ 14.000 / - diperlukan untuk mengembalikan saldo ke level $ 20.000 / -. Di sini $ 6.000 / - adalah ujung bawah, dan jumlah penarikan akan selalu $ 14.000 / - saja.

Praktik ini mencatat semua pembayaran yang dilakukan sejak top-up terakhir, sebagai dasar untuk meminta top-up berikutnya kepada pihak yang berwenang. Penggunaan metode ini membantu para penandatangan untuk mengetahui jumlah yang dibelanjakan sebelum menarik lebih banyak uang tunai dari bank.

Kisaran uang tunai yang dimiliki departemen akun pada titik waktu tertentu ditentukan dan disetujui oleh manajemen perusahaan.

# 2 - Uang tunai kecil sesuai kebutuhan

Beberapa perusahaan kecil mengadopsi kebijakan yang menghasilkan saldo kas terendah dengan perusahaan karena mereka hanya menarik saat diperlukan. Misalnya, perusahaan memiliki kebijakan untuk mengganti biaya karyawan setiap minggu, dan karenanya setiap minggu perusahaan mengetahui berapa banyak uang tunai yang dibutuhkan dan jumlah itu hanya ditarik oleh perusahaan.

Pendekatan ini mengurangi risiko, dan karena hampir tidak ada saldo kas dengan perusahaan, beberapa biaya terkait asuransi dan perlindungan uang dapat dihindari.

# 3 - Manajemen Kas Kecil yang Tidak Terorganisir

Di perusahaan tertutup, di mana pemilik yang terlibat langsung dalam bisnis sehari-hari menggunakan pendekatan ini, sedangkan mereka menentukan metode penarikan dana dari bank. Tidak ada kebijakan formal untuk menarik jumlah uang dan tidak ada batasan atas kepemilikan uang tunai. Lebih lanjut, tidak ada kebijakan formal atas uang tunai, juga, karena hal yang sama dipantau secara cermat oleh pemilik organisasi.

Dari perspektif pengendalian dan risiko, risikonya lebih kecil karena hanya dikontrol ketat oleh pemilik. Dari sudut pandang kebijakan dan akuntansi, ini informal dan harus dihindari.

Kebijakan terbaik - Dari ketiga kebijakan di atas, float up sebagian besar digunakan dan dihargai oleh akuntan di seluruh dunia karena memberikan fleksibilitas serta kontrol baik atas transaksi tunai.