Apakah Badwill itu?

Badwill, juga dikenal sebagai Goodwill Negatif, disebut dalam kasus transaksi merger dan akuisisi ketika perusahaan membeli perusahaan target dengan harga yang kurang dari nilai pasar wajarnya. Alasan perusahaan untuk menjual di bawah nilai wajar atau nilai buku termasuk kesulitan keuangan, hutang besar, pengambilalihan yang tidak bersahabat, penjual yang tidak mendapat informasi atau tidak ada calon pengakuisisi.

Penjelasan

Setiap kali perusahaan pengakuisisi membeli perusahaan target dan membayar nilai pertimbangan yang lebih tinggi dari nilai pasar wajarnya, selisih tersebut disebut sebagai Goodwill. Alasan utama pihak pengakuisisi membayar harga melebihi nilai pasarnya adalah karena aset tidak berwujud perusahaan target seperti nilai merek dan jaringan distribusi pelanggan. Namun, terkadang perusahaan mengakuisisi perusahaan tertekan di mana nilai wajar semua aset lebih dari imbalan yang dibayarkan untuk memperoleh aset tersebut.

Penyebab Badwill

Ada beberapa alasan perusahaan menjual aset atau bisnisnya dengan harga pertimbangan penjualan yang jauh lebih kecil dari nilai pasar wajar aset tersebut, seperti:

- Kesulitan Keuangan : Jika sebuah perusahaan dalam kesulitan dan melaporkan kerugian dalam beberapa tahun terakhir secara konsisten atau memiliki Arus Kas Bebas negatif secara konsisten dalam beberapa tahun terakhir, kemungkinan penilaian perusahaan tersebut dapat jatuh di bawah nilai pasar asetnya.

- Hutang Besar : Jika ada tingkat leverage yang signifikan di perusahaan tanpa arus kas positif yang konsisten untuk memenuhi kewajiban keuangan, hal itu dapat menyebabkan penjualan aset entitas dengan nilai yang lebih rendah dari harga pasarnya.

- No Potential Acquirer : Jika sebuah perusahaan ingin menjual bisnisnya atau sebuah divisi tetapi kesulitan menemukan pembeli, maka hal ini dapat menyebabkan perusahaan target menerima pertimbangan penjualan yang lebih rendah.

- Pengambilalihan yang Bermusuhan : Pengambilalihan yang bermusuhan mengacu pada akuisisi perusahaan target oleh pengakuisisi tanpa persetujuan dari Dewan Direksi. Pengambilalihan ini terjadi secara paksa, baik mengisi gugatan, dengan melakukan penawaran tender kepada pemegang saham perusahaan target atau mendapatkan kepemilikan di pasar terbuka. Pengambilalihan yang bermusuhan adalah kebalikan dari pengambilalihan bersahabat di mana pihak pengakuisisi dan penjual sama-sama menyetujui akuisisi bisnis tersebut, sehingga, terkadang menutup kesepakatan dengan nilai pertimbangan penjualan yang rendah yang mengakibatkan niat buruk.

- Penjual yang tidak mendapat informasi : Terkadang, penjual tidak menyadari potensi pertumbuhan dan nilai pasar bisnisnya, dan karena kurangnya kesadaran menerima penilaian yang lebih rendah dari bisnisnya.

Perlakuan Akuntansi Badwill

Di Amerika Serikat, Pernyataan Standar Akuntansi Keuangan (PSAK) 141 Kombinasi Bisnis diterapkan untuk perlakuan akuntansi Badwill.

Menurut SFAS 141,

- Jika nilai wajar aset yang diperoleh lebih dari harga imbalan yang dibayarkan untuk akuisisi aset, perbedaan yang dihasilkan disebut Goodwill Negatif.

- Dalam pembukuan pihak pengakuisisi, nilai Goodwill Negatif dialokasikan untuk mengurangi biaya perolehan aset tidak lancar menjadi nol.

- Setelah mengurangi biaya aset tidak lancar menjadi nol, sisa nilai dari kredit macet diakui sebagai Keuntungan Luar Biasa dalam Laporan Laba Rugi.

Banyak negara yang mengakui Niat Baik Negatif atau Badwill menurut Standar Pelaporan Keuangan Internasional (IFRS) 3 bersama dengan Kodifikasi Standar Akuntansi (ASC) 805 yang berisi catatan panduan untuk pengakuan niat baik Negatif. Perlakuan akuntansi yang sama seperti yang disebutkan di atas untuk IFRS 3 karena menggabungkan isi PSAK, peraturan SEC, dan posisi FASB.

Entri Jurnal Badwill

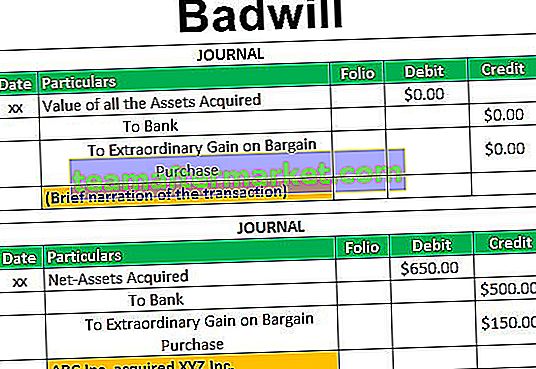

Perusahaan yang mengakuisisi dapat mengenali goodwill negatif sebagai "Keuntungan Luar Biasa" atau "Keuntungan Pembelian Murah" dengan mengikuti Entri Jurnal:

Contoh

Misalkan, ABC Inc. mengakuisisi seluruh bisnis XYZ Inc. dengan nilai pertimbangan sebesar US $ 500 juta. Pada tanggal akuisisi, nilai pasar wajar aset bersih XYZ Inc. (termasuk Properti, pabrik, dan Peralatan dan aset lancar lainnya dikurangi kewajiban tidak lancar serta kewajiban lancar) adalah sebesar AS $ 650 juta.

Karena nilai pasar wajar dari aset bersih XYZ Inc. lebih dari nilai imbalan yang dibayarkan oleh ABC Inc., transaksi tersebut dapat disebut sebagai Bargain Purchase dengan Badwill sebesar US $ 150 juta. (US $ 500 juta dikurangi US $ 650 juta)

ABC Inc. dapat mengenali nilai goodwill negatif sebesar US $ 150 dengan mencatat entri jurnal berikut:

Kesimpulan

Badwill terjadi ketika perusahaan yang mengakuisisi memperoleh aset bersih perusahaan target dengan harga yang cukup besar yang lebih rendah dari nilai wajar aset perusahaan. Transaksi ini terjadi ketika perusahaan target berada dalam kesulitan keuangan, atau memiliki hutang yang signifikan tanpa arus kas yang positif dan konsisten untuk memenuhi kewajiban keuangan atau melalui pengambilalihan yang tidak bersahabat.