Apa itu Praktik Akuntansi?

Praktik akuntansi adalah prosedur dan kontrol sistematis yang digunakan oleh departemen akuntansi entitas untuk mengontrol catatan & entri akuntansi karena berdasarkan catatan akuntansi, laporan lain disiapkan seperti laporan keuangan, laporan arus kas, laporan arus dana, penggajian, pekerjaan pajak, pembayaran dan penerimaan pernyataan, dll dan mereka adalah dasar kepercayaan oleh auditor saat mengaudit laporan keuangan.

Penjelasan

- Praktik akuntansi ada sebagai pencatatan harian data akuntansi dan keuangan. Ini adalah kendali atas pencatatan dan akses ke catatan akuntansi karena akuntansi adalah bagian penting dari organisasi mana pun, dan tidak boleh dimanipulasi dan disalahgunakan oleh orang lain. Oleh karena itu selain dari organisasi pencatatan harus menjaga bagian otorisasi. Misalnya, karyawan untuk entri data tidak boleh memiliki akses ke tampilan laporan bank atau laporan lain sehingga data tidak dapat disalahgunakan. Harus ada praktik yang tepat oleh setiap organisasi karena ini merupakan dasar bagi banyak pelaporan dan keputusan eksternal dan internal.

- Ini adalah prosedur sistematis dan kontrol yang diterapkan oleh departemen akuntansi mana pun untuk mengontrol catatan akuntansi sehingga catatan akuntansi dapat dibuat andal untuk semua. Ini adalah tampilan transparan dari akun dan transaksi perusahaan.

- Ada berbagai kontrol yang harus diterapkan oleh perusahaan atau orang yang bertanggung jawab atas pemeliharaan catatan akuntansi. Misalnya, kontrol Otorisasi seperti tagihan yang harus ditandatangani oleh orang yang berwenang saja atau pembatasan masuk di ruang penyimpanan / inventaris, atau pembatasan akses data untuk karyawan tingkat bawah dan menengah. Praktik akuntansi tidak hanya melibatkan pencatatan dan kontrol akses tetapi juga memerlukan pencatatan sesuai hukum dan prinsip akuntansi yang diterima secara umum atau sesuai Ind AS atau IFRS.

Jenis Praktik Akuntansi

Jenis-jenisnya adalah sebagai berikut:

# 1 - Publik

Dalam akun praktik akuntan publik, layanan terkait dan pencatatan catatan akuntansi dialihkan ke perusahaan independen karena beberapa dokumen keuangan dan informasi lain perlu diungkapkan kepada publik. Semua kontrol atas catatan akuntansi dilakukan oleh akuntan publik yang merupakan CPA (Akuntan publik bersertifikat).

# 2 - Pribadi

Dalam praktik akuntansi privat, seorang ahli ditunjuk oleh badan usaha untuk mencatat akuntansi dan informasi lainnya dengan cara yang tepat dan sistematis. Sebagai orang yang ditunjuk adalah ahli; karenanya semua pengendalian diterapkan oleh pakar tersebut di dalam organisasi.

# 3 - Pemerintah

Pemerintah biasanya mempekerjakan Auditor Negara atau orang lain yang memenuhi syarat untuk mencatat, merencanakan, menganggarkan, dan meramalkan akuntansi, keuangan, dan informasi tambahan. Semua kontrol atas catatan akuntansi diberlakukan oleh orang-orang yang dipekerjakan oleh lembaga Pemerintah atas nama ini.

# 4 - Praktik Audit

Auditor disebut sebagai akuntan eksternal. Mereka memeriksa praktik yang diikuti dan diterapkan, dan atas dasar itu, mereka memutuskan tingkat ketergantungan pada catatan akuntansi dan kemudian menerbitkan laporan audit.

# 5 - Keuangan

Akuntan keuangan melacak transaksi keuangan perusahaan. Mereka menghasilkan berbagai laporan terkait keuangan untuk pelaporan kepada pemegang saham, otoritas pajak, dewan hukum perusahaan, SEBI, pemerintah, dan publik pada umumnya. Semua akuntansi dan kontrol lain yang terkait dengan akun keuangan diberlakukan oleh akuntan keuangan. Mereka adalah ahli seperti akuntan sewaan, sekretaris perusahaan, perantara saham, dan orang-orang yang memiliki latar belakang keuangan.

# 6 - Manajemen

Semua catatan yang terkait dengan manajemen seperti keputusan, kehadiran, tinjauan, dan implementasi rencana mereka oleh manajemen puncak, kebijakan penilaian, dll. Setiap perusahaan mempekerjakan akuntan / manajer manajemen untuk meninjau, menerapkan kontrol dan pemantauan. Akuntan manajemen membuat laporan yang akan digunakan secara internal untuk pengambilan keputusan dan keputusan internal lainnya.

# 7 - Forensik

Akuntan forensik adalah akuntan eksternal seperti auditor. Akuntan forensik memverifikasi dari sudut pandang mendeteksi penipuan dan kesalahan penyajian lainnya dalam akun. Mereka memverifikasi kontrol dalam catatan akuntansi. Perusahaan menunjuk akuntan forensik jika manajemen menilai terdapat kecurangan yang signifikan.

Kontrol Lainnya

# 1 - Kontrol Akses

Hanya orang yang berwenang yang dapat masuk ke departemen akun dan memiliki akses ke catatan akuntansi fisik seperti tagihan, laporan bank, masalah cek, dll.

# 2 - Kontrol Otorisasi

Tidak semua orang di departemen akuntansi memiliki akses ke semua data dan laporan. Otorisasi harus dibatasi pada pekerjaan seorang karyawan. Juga, entri dilakukan oleh staf entri data untuk disahkan oleh staf senior.

# 3 - Kontrol Proses

Setiap organisasi memiliki proses khusus untuk menyusun ulang tagihan dan catatan lainnya. Misal, tagihan pertama diterbitkan kemudian barang dikirim ke debitur. Kemudian, jika persetujuan penerimaan barang datang, maka pencatatan akuntansi penjualan harus dilakukan. Jadi, harus ada kontrol proses yang tepat atas pencatatan akuntansi

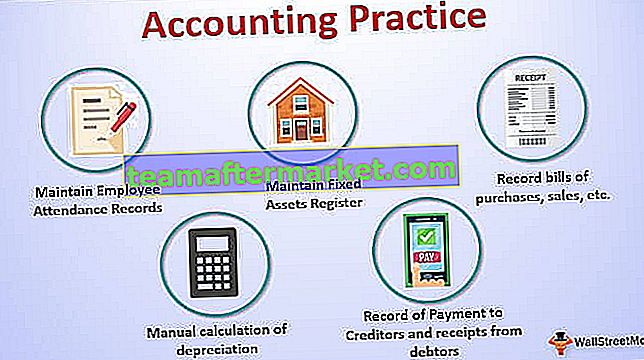

Contoh Praktik Akuntansi

- Menyimpan catatan kehadiran karyawan, tepat waktu, keluar waktu untuk menghitung gaji dan lembur yang tepat, dll.

- Menjaga daftar aset tetap, daftar catatan inventaris, daftar investasi, cek yang dibatalkan dan catatan cek yang dikeluarkan dan disimpan, daftar pemegang saham, dll.

- Catatlah tagihan pembelian, penjualan, pengeluaran, dan pembayaran serta tanda terima lainnya.

- Catatan Pembayaran kepada Kreditur dan penerimaan dari debitur.

- Sebagai pengujian, lakukan penghitungan depresiasi secara manual, dll.

Pentingnya

- Tampilan catatan akuntansi yang transparan

- Untuk mengetahui hasil bisnis

- Untuk menyimpan catatan pengeluaran, penerimaan, dan pembayaran

- Untuk membuat dasar untuk laporan eksternal dan internal lainnya

- Untuk menjaga kepercayaan para pemangku kepentingan

- Untuk mengikuti praktik dan aturan akuntansi saat ini

- Untuk melacak catatan lama dan membandingkan dengan catatan saat ini dan mengidentifikasi kelemahan dll.

Kesimpulan

Praktik akuntansi ada sebagai pencatatan harian data akuntansi dan keuangan sesuai prinsip akuntansi yang diterima secara umum dan sesuai praktik hukum saat ini. Ada berbagai kontrol yang harus diterapkan oleh badan usaha agar catatan akuntansinya dapat diandalkan. Catatan akuntansi adalah dasar untuk banyak laporan seperti, berdasarkan catatan akuntansi, keputusan internal dan eksternal harus dilakukan oleh manajemen perusahaan. Auditor, setelah memverifikasi pengendalian dalam catatan akuntansi, membuat tingkat kepercayaan pada catatan tersebut. Untuk praktik yang baik, organisasi harus menyimpan bukti fisik dan dokumenter dari semua catatan akuntansi. Pemeliharaan catatan akuntansi adalah kebutuhan dasar setiap organisasi, baik yang menghasilkan laba maupun non-profit.Setiap organisasi harus memiliki praktik akuntansi yang tepat dan transparansi dalam pencatatan agar dapat bertahan dalam jangka panjang.