Apa itu Skandal Enron?

Apa itu Skandal Enron?

Skandal Enron melibatkan Enron yang menipu para regulator dengan menggunakan praktik akuntansi off-the-book dan memasukkan kepemilikan palsu. Perusahaan menggunakan kendaraan tujuan khusus untuk menyembunyikan aset beracun dan hutang dalam jumlah besar dari investor dan kreditor.

Penjelasan

Korporasi Enron dianggap sebagai korporasi raksasa. Tetapi setelah berjalan dengan baik, itu gagal total dan berakhir sebagai bisnis yang bangkrut. Kegagalan dan kebangkrutan Enron Corporation mengguncang Wall Street serta menempatkan beberapa karyawannya di ambang krisis keuangan. Korporasi memiliki hutang besar atas namanya. Mereka mencoba menyembunyikannya dengan bantuan entitas ekonomi khusus serta kendaraan tujuan khusus. Enron diperdagangkan pada harga pasar tertinggi $ 90,75 pada periode 2 Desember 2001. Dan ketika skandal akuntansi muncul, harga saham turun ke rekor terendah $ 0,26 per saham.

Bangkitnya Skandal Enron

Skandal itu dimulai dengan kelakuan buruk Enron dalam rantai penyewaan video. Bisnis tersebut berkolaborasi dengan blockbuster untuk menembus pasar VOD. Setelah memasuki pasar, bisnis melebih-lebihkan basis pendapatan untuk pertumbuhan pasar VOD.

Bisnis tersebut mengeksekusi $ 350 miliar dalam perdagangan, tetapi tidak bertahan lama ketika gelembung dot com masuk. Bisnis tersebut menghabiskan jumlah yang signifikan untuk proyek broadband, tetapi bisnis tersebut tidak dapat memulihkan biaya dari pengeluaran yang dibuat. Perusahaan terkena eksposur besar-besaran, dan investor kehilangan uang karena kapitalisasi pasar memburuk.

Pada tahun 2000, bisnisnya mulai runtuh. CEO Jeffrey Skilling menyembunyikan semua kerugian finansial yang timbul dari bisnis perdagangan dan proyek broadband dengan menerapkan konsep akuntansi akuntansi mark-to-market. Perusahaan terus membangun aset. Itu melaporkan keuntungan yang belum diperoleh. Jika keuntungan aktual yang diperoleh lebih kecil dari pendapatan yang dilaporkan, kerugian tidak pernah dilaporkan. Selain itu, bisnis tersebut mentransfer aset ke perusahaan off-the-book. Seperti ini, korporasi menyembunyikan kerugian mereka.

Untuk menambah penderitaan, kepala keuangan bisnis Andrew Fastow dengan sengaja menggunakan rencana yang menunjukkan bahwa bisnis tersebut dalam kondisi keuangan yang baik meskipun anak perusahaannya kehilangan banyak uang investor.

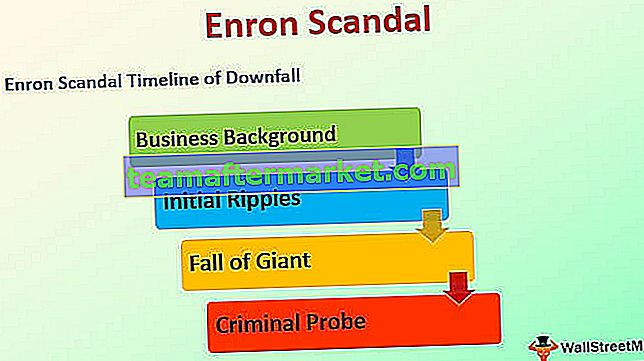

Ringkasan Skandal Enron dengan Timeline of Downfall

# 1 - Latar Belakang Bisnis

Saat itu tahun 1985, dan Enron didirikan sebagai penggabungan perusahaan Gas Alam Houston dan Internorth Ince. Pada tahun 1995, bisnis ini diakui sebagai bisnis paling inovatif oleh Fortune, dan berhasil dijalankan selama enam tahun berikutnya. Pada tahun 1998, Andrew Fastow menjadi CFO bisnis, dan CFO menciptakan SPV untuk menyembunyikan kerugian finansial Enron. Selama periode 2000, saham Enron diperdagangkan pada level harga $ 90,56.

# 2 - Riak Awal

Pada 12 Februari 2001, Jeffrey Skilling menggantikan Kenneth sebagai kepala pelaksana. Pada 14 Agustus 2001, Skilling tiba-tiba mengundurkan diri, dan Kenneth mengambil alih peran itu sekali lagi. Pada periode yang sama, divisi bisnis broadband melaporkan kerugian besar-besaran sebesar $ 137 juta, dan harga pasar saham turun menjadi $ 39,05 per saham. Pada periode Oktober, penasihat hukum CFO menginstruksikan auditor untuk menghancurkan file Enron dan meminta untuk hanya menyimpan informasi utilitas atau informasi yang diperlukan. Bisnis tersebut melaporkan kerugian lebih lanjut sebesar $ 618 juta dan penghapusan sebesar $ 1,2 miliar. Harga saham merosot menjadi $ 33,84.

# 3 - Jatuhnya Raksasa

Pada 22 Oktober, bisnis tersebut mendapat penyelidikan dari sekuritas dan komisi bursa. Dengan berita ini, saham Enron semakin memburuk dan dilaporkan pada $ 20,75. Pada November 2001, bisnis untuk pertama kalinya mengakui dan mengungkapkan bahwa ia meningkatkan tingkat pendapatannya sebesar $ 586 juta. Juga telah terjadi sejak 1997. Pada 2 Desember 2001, bisnis mengajukan kebangkrutan dan harga saham berakhir datar pada $ 0,26 per saham.

# 4 - Pemeriksaan Kriminal

Pada 9 Januari 2002, departemen kehakiman memerintahkan proses pidana terhadap bisnis tersebut. Pada tanggal 15 Januari 2002, NYSE menangguhkan Enron, dan kantor akuntan, bersama dengan Arthur Andersen dihukum dengan alasan menghalangi keadilan.

Penyebab Skandal Enron

- Penciptaan sarana tujuan khusus untuk menyembunyikan kerugian finansial dan tumpukan hutang finansial;

- Akuntansi mark-to-market sebagai konsep akuntansi adalah metode yang sangat baik untuk menilai sekuritas, tetapi konsep seperti itu menjadi bencana bila diterapkan pada bisnis yang sebenarnya.

- Hilangnya tata kelola perusahaan di Enron Corporation.

Enron Menyembunyikan Hutang mereka

Korporasi Enron dan manajemennya menggunakan skema yang tidak etis dan malpraktek mekanisme off-balance-sheet. Ini menciptakan kendaraan ekonomi khusus untuk menyembunyikan hutang besar-besaran dari pemangku kepentingan eksternal, yaitu kreditor dan investor. Kendaraan tujuan khusus digunakan untuk menyembunyikan realitas akuntansi daripada berfokus pada hasil operasi.

Korporasi mengalihkan sebagian dari aset yang nilai jualnya meningkat ke kendaraan ekonomi khusus, dan sebagai gantinya, dibutuhkan uang tunai atau nota. Kendaraan tujuan khusus kemudian digunakan untuk saham tersebut untuk melindungi aset yang ada di neraca Enron. Ini memastikan bahwa kendaraan tujuan khusus mengurangi risiko rekanan.

Pembentukan kendaraan tujuan khusus tidak bisa dikatakan ilegal, tetapi jika dibandingkan dengan teknik sekuritisasi yang berkaitan dengan hutang, bisa dikatakan buruk. Enron mengungkapkan adanya kendaraan tujuan khusus kepada investor dan masyarakat, namun hanya sedikit orang yang memahami kompleksitas transaksi yang dilakukan dengan menggunakan kendaraan tujuan khusus tersebut.

Enron berasumsi bahwa harga saham akan terus menguat dan tidak akan merosot atau gagal sebagai hedge fund. Ancaman utama adalah bahwa entitas ekonomi khusus dikapitalisasi dengan hanya saham korporasi. Jika korporasi dikompromikan, maka entitas ekonomi khusus tidak akan dapat melakukan lindung nilai atas penurunan harga pasar saham tersebut. Selain itu, perusahaan Enron telah memiliki konflik kepentingan yang signifikan sehubungan dengan kendaraan tujuan khusus.

MTM dalam Skandal Enron

CEO perusahaan Enron Jeffrey Skilling mengalihkan praktik akuntansi perusahaan Enron dari metode akuntansi biaya historis menjadi metode akuntansi pasar. Peralihan praktik akuntansi tersebut mendapat persetujuan dari sekuritas dan komisi bursa selama tahun 1992. Akuntansi Mark to market adalah praktik yang melaporkan nilai pasar wajar dari liabilitas dan aset untuk jangka waktu atau periode keuangan tertentu.

Mark to market memberikan wawasan kepada sebuah institusi dan dianggap sebagai praktik yang sah. Metode ini, bagaimanapun, juga terkena beberapa bentuk manipulasi. Mark to market didasarkan pada nilai wajar dan bukan pada nilai sebenarnya. Ini menyebabkan bisnis gagal total karena mereka melaporkan keuntungan yang diharapkan sebagai keuntungan sebenarnya.

Mengapa Skandal Enron Penting?

Skandal Enron penting dalam hal perspektif pembelajaran bagi profesional keuangan baru dan profesional berpengalaman. Skandal tersebut memberi tahu kita mengapa tata kelola perusahaan yang kuat adalah kunci keberhasilan bisnis apa pun untuk mempertahankan dan mendorong bisnis yang menguntungkan. Selain itu, ini menarik wawasan tentang bagaimana kebijakan akuntansi tidak boleh digunakan dan diterapkan. Setiap penyalahgunaan dapat memberikan hasil atau dampak yang drastis pada kesehatan bisnis.

Karena bisnis bangkrut, karyawan kehilangan beberapa tunjangan dan tunjangan pensiun. Banyak yang berada di ambang krisis keuangan. Krisis tersebut begitu dalam sehingga pemegang saham bisnis kehilangan nilai yang diperkirakan sebesar $ 74 miliar. Penipuan perusahaan seperti itu harus dianggap sebagai pembelajaran, dan pemahaman harus ditarik tentang mengapa peraturan dan kepatuhan diperlukan.

Kesimpulan

Korporasi Enron dibentuk sebagai penggabungan perusahaan gas alam Houston dan penggabungan antar-utara. Setelah merger, ia berkembang pesat dan dianggap sebagai perusahaan paling inovatif. Namun, itu menggunakan praktik akuntansi yang buruk. Itu terlibat dalam pembuatan kendaraan tujuan khusus, yang digunakan untuk menyembunyikan meningkatnya hutang dari penggabungan Enron, dan ini menyebabkan kegagalan dan kejatuhan bisnis.