Kewajiban Tidak Lancar adalah kewajiban perusahaan yang diharapkan dibayar setelah jangka waktu satu tahun dan contohnya antara lain pinjaman dan uang muka jangka panjang, kewajiban sewa guna usaha, pendapatan ditangguhkan, hutang obligasi dan Kewajiban Tidak Lancar lainnya. .

Daftar Kewajiban Tidak Lancar dengan Contoh

Liabilitas Tidak Lancar adalah serangkaian liabilitas yang diambil dengan tujuan untuk melakukan belanja modal, dan jatuh temponya melebihi 12 bulan sejak tanggal pelaporan.

Mari kita lihat daftar lengkap kewajiban tidak lancar dengan Contoh.

# 1 - Pinjaman Jangka Panjang

Pinjaman Jangka Panjang adalah penerimaan dana untuk kebutuhan pemenuhan belanja modal dan pengambilan keputusan strategis. Dana tersebut diperlukan untuk digunakan secara bijaksana dan hanya untuk tujuan pinjaman — terlebih lagi, dana tersebut harus diungkapkan dengan biaya perolehan diamortisasi sesuai persyaratan IFRS 9.

# 2 - Pinjaman Terjamin / Tanpa Agunan

Perbedaan mendasar antara Pinjaman Jangka Panjang dan Pinjaman Aman / Tanpa Agunan adalah bahwa pinjaman dapat berasal dari siapa saja, investor ritel hingga NBFC. Sedangkan mayoritas Pinjaman akan berasal dari lembaga keuangan yang asetnya akan digadaikan berdasarkan struktur yang ditetapkan sesuai dengan syarat dan ketentuan yang disepakati.

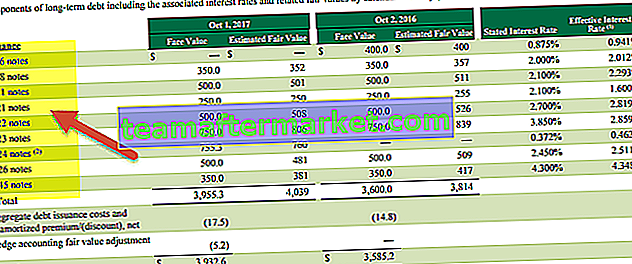

# 3 - Kewajiban Sewa Jangka Panjang

Pembayaran sewa adalah pengeluaran paling penting dan umum yang harus ditanggung perusahaan untuk memenuhi kebutuhan aset mereka. Pembayaran sewa tersebut perlu disusun dan dibingkai sesuai dengan IFRS dan praktik akuntansi yang Dapat Diterima Umum secara lokal. Selain itu, pengungkapan tersebut juga wajib diverifikasi berdasarkan regulasi yang berlaku.

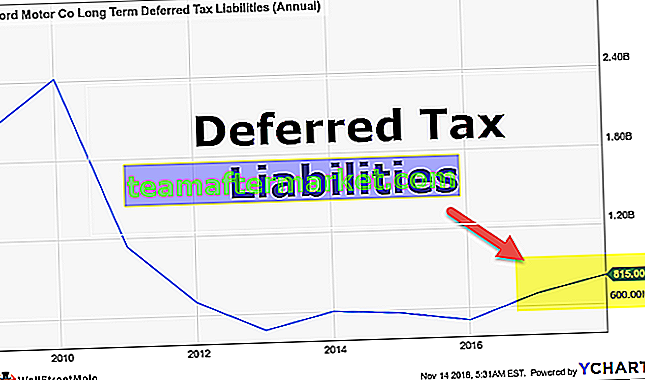

# 4 - Kewajiban Pajak Tangguhan

Kewajiban pajak tangguhan perlu dibuat untuk menyeimbangkan perbedaan waktu yang timbul antara pembukuan dan perhitungan pajak penghasilan. Maksud dasarnya adalah bahwa seseorang tidak dapat mengklaim lebih banyak keuntungan dalam penghitungan pajak dengan mengadopsi metode akuntansi yang berbeda dan mengambil lebih sedikit keuntungan untuk diungkapkan kepada departemen terkait. Kewajiban Pajak Tangguhan menunjukkan bahwa seseorang telah mengungkapkan penghasilan yang lebih sedikit pada tahun ini, dibandingkan dengan pembukuan, dan di masa depan, kewajiban pajak yang timbul akan dikompensasikan dengan hal yang sama.

# 5 - Ketentuan

Sesuai konsep prinsip akuntansi yang cocok, semua biaya dan pendapatan harus diakui pada tahun diatribusikan. Meskipun pengeluaran tahun ke-1 mulai terjadi di tahun ke-2, namun pengeluaran tahun ke-1 diperlukan agar dapat mencapai akun laba rugi yang ditargetkan. Oleh karena itu, untuk memenuhi pedoman ini, sebuah konsep bernama provisi diterima di mana jumlah yang setara dengan biaya akan ditransfer ke rekening kliring, yang akan dibalik pada tahun depan pada saat dan pada saat terjadinya. Ketentuan bisa untuk 1 tahun, 5 tahun, atau bisa juga untuk periode lebih.

# 6 - Kewajiban Derivatif

Data pasar saham modern sangat fleksibel. Seseorang dapat membuat dan mengatur transaksi berdasarkan kebutuhan mereka dan dapat memperoleh keuntungan berdasarkan wawasan untuk aset tertentu yang mendasarinya. Tujuan utama dari instrumen derivatif tersebut adalah untuk melindungi diri dari eksposur transaksi yang akan mereka hadapi di masa depan. Dalam instrumen derivatif, ada peluang penuh untuk mendapatkan kerugian atau keuntungan. Instrumen derivatif perlu dinilai pada nilai wajar pada setiap tanggal pelaporan. Oleh karena itu, dalam penilaian yang wajar, jika seseorang mendapatkan mark to market negatif, maka itu akan dianggap sebagai kewajiban derivatif dan oleh karena itu perlu diungkapkan dalam neraca.

# 7 - Kewajiban Lain Yang Akan Jatuh Tempo Setelah 12 Bulan

Dalam bisnis, terdapat berbagai jenis kewajiban yang harus dipenuhi setiap perusahaan saat dan saat jatuh tempo. Selain itu, kewajiban tersebut perlu disusun dan dicatat dalam pembukuan berdasarkan ketentuan keuangan yang berlaku.

Dari daftar kewajiban tidak lancar di atas, kita dapat menyimpulkan bahwa.

Kewajiban Tidak Lancar = Kewajiban Sewa Jangka Panjang + Pinjaman Jangka Panjang + Pinjaman Terjamin / Tanpa Agunan + Provisi + Kewajiban Pajak Tangguhan + Kewajiban Derivatif + Kewajiban lainnya yang akan jatuh tempo setelah 12 bulan.Contoh Kewajiban Tidak Lancar - Alphabet Inc

Mari kita pahami perhitungan kewajiban tidak lancar dari perusahaan yang ada:

Alphabet Inc. memiliki hutang jangka panjang $ 3969 Mn, Pendapatan Ditangguhkan $ 340 Juta, Pajak Penghasilan terhutang $ 12812 Juta, Kewajiban Pajak Tangguhan $ 430 Juta, Kewajiban Jangka Panjang Lainnya $ 3059 Juta.

Contoh Perhitungan Kewajiban Tidak Lancar:

Kewajiban Tidak Lancar = $ 3969 Juta + $ 340 Juta + $ 12812 Juta + $ 430 Juta $ 3059 Juta

= $ 20610 Jt.

Oleh karena itu, Alphabet Inc. memiliki kewajiban tidak lancar sebesar $ 20610 Juta per 31 Desember 2018.

Contoh Kewajiban Tidak Lancar - Amazon.com

Amazon.com, Inc. memiliki hutang jangka panjang sebesar $ 24743 Mn, Liabilitas jangka panjang lainnya sebesar $ 20975 Mn pada tanggal 31 Desember 2018.

Contoh Perhitungan Kewajiban Tidak Lancar:

Kewajiban Tidak Lancar = $ 24743 Juta + $ 20975

= $ 45718 Juta

Oleh karena itu, Amazon.com, Inc memiliki kewajiban tidak lancar sebesar $ 45718 juta per 31 Desember 2018.

Contoh Kewajiban Tidak Lancar - BP Plc

BP (perusahaan grup Inggris), memiliki Kewajiban Derivatif $ 5513 Juta + Kewajiban yang masih harus dibayar tetapi tidak Memenuhi $ 469 Juta + Hutang keuangan $ 51666 Juta + Kewajiban Pajak Tangguhan $ 7238 Juta + Provisi $ 20412 Juta, rencana kewajiban Manfaat Pasti dari $ 8875 Mn + Hutang lain-lain sebesar $ 13.446 Juta per 31 Desember 2017.

Contoh Perhitungan Kewajiban Tidak Lancar:

Kewajiban Tidak Lancar = $ 5513 Juta + $ 469 Juta + $ 51666 Juta + $ 7238 Juta + $ 20412 Juta + $ 8875 Juta + 13,946 Juta

= $ 108.119 Jt

Oleh karena itu, BP memiliki kewajiban tidak lancar sebesar $ 108119 Mn pada tanggal 31 Desember 2017.

Kesimpulan

Kewajiban tidak lancar menunjukkan beban nyata pada perusahaan, dan default dapat menyebabkan penutupan bisnis. Oleh karena itu, selalu perlu untuk memverifikasi faktor-faktor yang dengannya mereka dapat memenuhi kewajiban tersebut dan melindungi diri dari kebangkrutan. Selain itu, pengungkapan semua kewajiban tidak lancar sangat diperlukan dalam format yang ditentukan, dan standar memberikan penilaian sesuai pedoman.