Penyisihan Arti Pajak Penghasilan

Provisi Pajak Penghasilan adalah pajak yang diharapkan dibayar perusahaan pada tahun berjalan dan dihitung dengan melakukan penyesuaian terhadap laba bersih perusahaan dengan perbedaan temporer dan permanen, yang kemudian dikalikan dengan tarif pajak yang berlaku.

Ketentuan Penghitungan Pajak Penghasilan

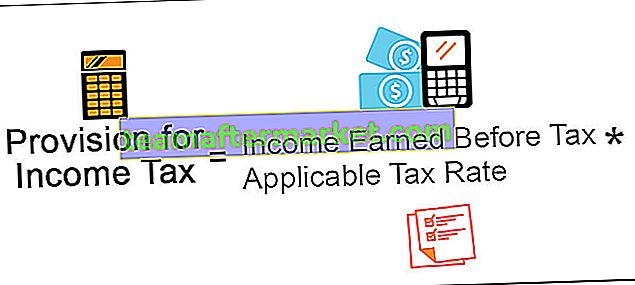

Provisi pajak penghasilan akan dihitung atas pendapatan yang diperoleh individu atau perusahaan dengan menggunakan rumus di bawah ini:

Penyisihan Rumus Pajak Pendapatan = Pendapatan yang Diperoleh Sebelum Pajak * Tarif Pajak Yang Berlaku

Contoh Perhitungan Provisi Pajak Penghasilan

Berikut ini adalah contoh untuk memahami konsep dengan lebih baik.

Anda dapat mendownload Template Provisi untuk Pajak Penghasilan Excel di sini - Template Provisi untuk Pajak Penghasilan Excel

Ltd adalah perusahaan yang memproduksi dan menjual produk mobil dalam laporan pasar berikut angka-angka untuk tahun buku yang berakhir pada tanggal 31 Desember 2018. Misalkan tarif pajak penghasilan yang berlaku pada perusahaan untuk tahun yang sedang dipertimbangkan adalah 30%. Hitung laba sebelum pajak menggunakan angka yang diberikan dan penyisihan yang harus dibuat untuk pajak penghasilan untuk tahun buku yang berakhir pada tanggal 31 Desember 2018.

Larutan

Untuk menghitungnya, pertama-tama, laba sebelum pajak akan dihitung dari detail yang diberikan.

Pernyataan Perhitungan Laba sebelum pajak

- = $ 170000 + 100000

- = $ 70000

Jadi dari Pernyataan Perhitungan Laba sebelum pajak di atas, $ 70.000 adalah laba sebelum pajak perusahaan A ltd. untuk tahun buku yang berakhir pada tanggal 31 Desember 2018.

Adapun perhitungan ketentuan PPh menjadi sebagai berikut:

- = $ 70.000 * 30%

- Provisi untuk Pajak Penghasilan = $ 21.000

Dengan demikian ketentuan pajak penghasilan untuk tahun buku yang berakhir pada tanggal 31 Desember 2018, untuk perusahaan A ltd adalah $ 21.000.

Keuntungan

Berbagai keuntungan yang terkait dengan ini adalah sebagai berikut -

- Itu adalah penyisihan yang dibuat oleh perusahaan dari keuntungannya dari keuntungan saat ini untuk memenuhi kewajiban perpajakannya, yang akan timbul di masa depan. Namun demikian, akan ada selisih waktu tertentu antara tanggal pembuatan ketentuan pajak oleh perusahaan dan tanggal pembayaran. Sehingga perusahaan dapat memanfaatkan peluang dari time gap tersebut dan menggunakan provisi pajak sebagai sumber pembiayaan jangka pendek pada periode antara. Ini tidak berarti ada biaya tambahan bagi perusahaan serta tidak melibatkan formalitas hukum.

- Dengan bantuan ketentuan pajak penghasilan, perusahaan membuat penyisihan kewajiban masa depan jauh di muka. Ini akan membuat semua pemangku kepentingan mengetahui kewajiban pajak, yang akan muncul di masa depan bagi perusahaan.

Kekurangan

Kerugian terkait ini adalah sebagai berikut:

- Ini adalah sumber pembiayaan bagi perusahaan tetapi hanya untuk jangka pendek dan tidak dapat digunakan untuk pembiayaan jangka panjang sesuai kebutuhan perusahaan.

- Terkadang perusahaan menciptakan kelebihan penyisihan pajak penghasilan, yang menyebabkan penggunaan dana perusahaan tidak mencukupi karena perusahaan dapat menggunakan dana di bidang produktif lainnya.

Poin Penting Terkait Ketentuan Pajak Penghasilan

Poin penting berbeda yang terkait dengan ini adalah sebagai berikut -

- Perusahaan menciptakannya dari laba laba saat ini untuk memenuhi kewajiban pajaknya, yang akan muncul di masa depan.

- Itu dibuat dengan mempertimbangkan tarif pajak yang berlaku untuk perusahaan untuk periode itu.

- Perusahaan membuatnya dengan melakukan penyesuaian terhadap perbedaan laba bersih perusahaan yang bersifat permanen dan temporer.

- Terdapat selisih waktu tertentu antara tanggal pembuatan provisi pajak oleh perusahaan dengan tanggal pembayaran. Sehingga dapat dimanfaatkan oleh perusahaan sebagai sumber pembiayaan jangka pendek pada periode menengah.

Kesimpulan

Ketentuan Pajak Penghasilan adalah ketentuan yang dibuat oleh perusahaan atas penghasilan yang diperolehnya selama jangka waktu yang bersangkutan sesuai dengan tarif pajak yang berlaku bagi perusahaan. Perusahaan membuat provisi ini dengan melakukan penyesuaian terhadap perbedaan laba bersih perusahaan yang bersifat permanen dan temporer.

Karena terdapat selisih waktu tertentu antara tanggal pembuatan provisi pajak oleh perusahaan dan tanggal pembayarannya, maka perusahaan dapat memanfaatkan peluang selisih waktu tersebut dan menggunakan provisi pajak sebagai sumber pendapatan. keuangan jangka pendek dalam periode menengah. Namun demikian, ini merupakan sumber pembiayaan bagi perusahaan tetapi hanya untuk jangka pendek dan tidak dapat digunakan untuk pembiayaan jangka panjang sesuai kebutuhan perusahaan. Juga, ada kemungkinan beberapa kali perusahaan menciptakan kelebihan provisi untuk pajak penghasilan, yang dapat menyebabkan penggunaan dana perusahaan tidak mencukupi.