Apa Aset Lancar Lainnya?

Aset lancar lainnya adalah aset bisnis yang tidak terlalu umum dan signifikan seperti kas & setara kas, inventaris, piutang dagang, dll. Dan diharapkan akan dikonversi menjadi kas dalam waktu 12 bulan sejak tanggal pelaporan.

Dengan kata sederhana, ini adalah pos neraca yang mewakili semua aset jangka pendek yang dianggap terlalu kecil untuk diakui secara individual. Mereka secara khusus dilambangkan sebagai "lainnya" karena tidak penting atau tidak umum, tidak seperti aset lancar biasa seperti kas & setara kas, piutang, sekuritas yang dapat dipasarkan, inventaris, dan biaya prabayar.

Beberapa laporan tahunan memberikan rincian rincian item-item ini dalam catatan atas laporan keuangan. Dengan demikian, catatan harus selalu merujuk jika angka-angka tersebut menunjukkan variasi yang signifikan atau cukup besar secara keseluruhan (meskipun tidak signifikan secara individual).

Rumus

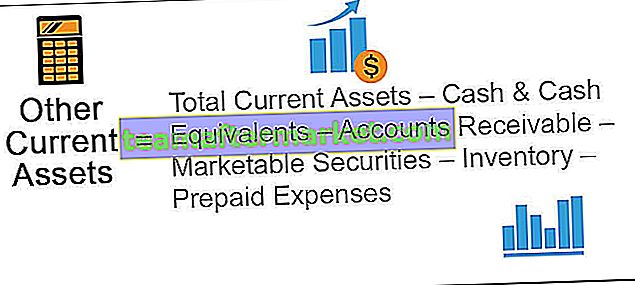

Rumus untuk OCA dihitung dengan mengurangi kelas aset utama dalam aset lancar, seperti kas & setara kas, piutang, sekuritas yang dapat dipasarkan, inventaris, dan biaya prabayar, dari total aset lancar.

Secara matematis, ini direpresentasikan sebagai,

OCA = Total Aktiva Lancar - Kas & Setara Kas - Piutang Usaha - Efek Berharga - Persediaan - Biaya Dibayar di Muka

Contoh Aset Lancar Lainnya

Mari kita lihat beberapa contoh untuk memahaminya dengan lebih baik.

Anda dapat mendownload Template Excel Aset Lancar Lainnya ini di sini - Template Excel Aset Lancar Lainnya

Contoh 1

Mari kita ambil contoh perusahaan XYZ Ltd yang baru-baru ini menerbitkan laporan tahunannya. Kutipan saldo berikut tersedia:

- Kas & Setara Kas - $ 50.000

- Piutang Usaha - $ 100,000

- Surat Berharga - $ 15.000

- Persediaan - $ 80.000

- Biaya Dibayar di Muka - $ 25.000

- Total Aset Lancar - $ 300.000

Tentukan OCA berdasarkan informasi yang diberikan.

Perhitungan OCA dapat dilakukan dengan menggunakan rumus di atas sebagai,

= $ 300.000 - $ 50.000 - $ 15.000 - $ 100.000 - $ 80.000 - $ 25.000

= $ 30.000

Oleh karena itu, sesuai dengan informasi saldo yang tersedia, OCA of XYZ Ltd berdiri di $ 30.000.

Contoh # 2

Sekarang, mari kita ambil contoh laporan tahunan Apple Inc. pada tanggal 29 September 2018. Informasi berikut tersedia dan, berdasarkan itu, menentukan perubahan OCA selama satu tahun terakhir.

OCA pada tanggal 29 September 2018 dapat dihitung menggunakan rumus di atas sebagai,

= $ 131.339 - $ 25.913 - $ 40.388 - $ 23.186- $ 3.956 - $ 25.809

= $ 12.087

Sekali lagi, OCA pada 30 September 2017, dapat dihitung sebagai,

= $ 128.645 - $ 20.289 - $ 53.892 - $ 17.874 - $ 4.855 - $ 17.799

= $ 13.936

Jadi, OCA untuk Apple Inc. telah turun dari $ 13.936 Mn menjadi $ 12.087 dalam satu tahun terakhir. Namun, alasan di balik variasi tersebut tidak diketahui karena kami tidak memiliki rincian yang rinci.

Keuntungan

- Menangkap semua aset jangka pendek, yang secara individual tidak signifikan dan tidak umum, di bawah satu kategori, membuat proses akuntansi lebih mudah dan sederhana.

Kekurangan

- Kurangnya kejelasan karena beberapa perusahaan tidak memberikan rincian detail dari item yang termasuk di bawah.

- Setiap item aset yang telah melampaui periode satu tahun atau satu siklus bisnis harus direklasifikasi ke dalam setiap kelas aset jangka panjang. Namun, ada kalanya aset tersebut diabaikan dan secara keliru dilanjutkan di bawah OCA, yang merupakan kerugian utamanya. Persyaratan modal kerja meningkat dalam kasus seperti itu.

- Terkadang, peningkatan satu aset diimbangi dengan penurunan aset lain dalam OCA. Dalam skenario seperti itu, hampir tidak akan ada variasi yang signifikan dalam totalitas, dan dengan demikian, variasi dalam aset individu diabaikan.

Kesimpulan

Jadi, kita dapat menyimpulkan bahwa meskipun OCA terdiri dari item-item aset yang terlalu kecil untuk mempengaruhi posisi keuangan suatu perusahaan, item-item tersebut tidak dapat sepenuhnya diabaikan karena dapat mempengaruhi beberapa rasio likuiditas jika ditangkap secara keliru.