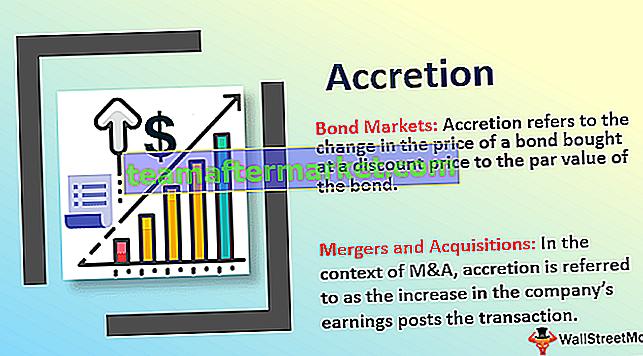

Arti Akresi

Akresi terutama berarti pertumbuhan bertahap atau inkremental. Namun, sehubungan dengan keuangan, ini memiliki arti teknis sebagai berikut

- Pasar Obligasi - Akresi mengacu pada perubahan harga obligasi yang dibeli dengan harga diskon ke nilai nominal obligasi atau keuntungan modal yang diterima pemegang obligasi saat pembelian / penjualan obligasi terjadi, keuntungan / kerugian. Dalam istilah lain, ini dapat digambarkan sebagai amortisasi obligasi. Amortisasi adalah penyusutan aset tidak berwujud. Artinya kenaikan atau penurunan harga obligasi selama transaksi, disebut juga amortisasi.

- Merger dan akuisisi - Dalam konteks M&A, pertambahan disebut sebagai peningkatan pendapatan perusahaan setelah transaksi. Misalnya, jika perusahaan memiliki EPS sebesar 1 $ dan setelah memperoleh EPS naik menjadi $ 1,30, maka akuisisi tersebut akan disebut seperti akretik 30%. Dalam istilah akuntansi, biaya akresi adalah biaya yang dibuat ketika nilai sekarang (PV) dari instrumen keuangan diperbarui. Akresi dalam keuangan perusahaan adalah nilai aktual yang dibuat dalam transaksi tertentu. Kesepakatan akan selalu accretive jika rasio PE pihak pengakuisisi lebih besar dari rasio PE target termasuk premi akuisisi.

Pertambahan di Pasar Obligasi

- Di pasar obligasi, dengan meningkatnya suku bunga, nilai obligasi hidup akan turun nilainya karena mereka akan menjanjikan tingkat bunga yang lebih rendah daripada yang berlaku. Ini menghabiskan permintaan dan nilainya menurun. Karena semua obligasi akan jatuh tempo pada nilai nominal saja, keuntungan karena diskon pembelian obligasi bertambah.

- Nilai Akresi Majemuk (Compound Accreted Value / CAV) muncul saat berurusan dengan obligasi tanpa kupon. Karena obligasi ini tidak akan memiliki pembayaran kupon seperti obligasi tradisional. CAV ini diperoleh dengan menambahkan semua bunga yang diperoleh sampai titik waktu tertentu ke harga asli obligasi.

Pertambahan dalam Contoh Pasar Obligasi

Di pasar obligasi, ini dihitung dengan menggunakan rumus berikut -

Jumlah Akresi = Dasar Pembelian * (YTM / Periode Akrual per Tahun) - Bunga KuponNilai negatif adalah pengenceran sedangkan nilai positif menentukan pertambahannya.

Ketika seorang investor membeli obligasi dengan harga diskon, diskon yang sama harus ditambahkan sepanjang umur obligasi sampai jatuh tempo. Ini terdiri dari penyesuaian dasar biaya (harga yang dibayarkan) obligasi pada nominal untuk setiap tahun obligasi tersebut dipegang. Hal ini, pada gilirannya, meningkatkan biaya dan laba bersih obligasi yang dilaporkan.

Pertimbangkan seorang investor yang telah membeli obligasi dengan harga $ 80 yang jatuh tempo 10 tahun dan nominal 100 $. Pertambahan investor, dalam hal ini, adalah (20/10 = 2) 2 $. Pendapatan bersihnya yang dilaporkan akan menjadi $ 5 (bunga) + $ 2 (pertambahan) = $ 7.

Akresi dalam Merger dan Akuisisi

Transaksi akretif dapat terjadi jika aset diperoleh dengan potongan harga dari nilai pasar sebelumnya. Dalam investasi akretif umum mengacu pada sekuritas apa pun yang dibeli dengan harga diskon.

Akresi dan dilusi digunakan untuk menguji dampak akuisisi atau merger terhadap laba per saham (EPS) perusahaan pengakuisisi. Ini membantu perusahaan pembeli untuk mempelajari dampak merger pada perusahaan dalam hal konsekuensi profitabilitas yang terdiri dari semua faktor dan kompleksitas. Sinergi dari merger dapat digambarkan dengan melakukan analisis tersebut.

- Pasang EPS kesepakatan> EPS Pembeli -> Akresi

- Pasang Pengenceran EPS kesepakatan

- Pasca kesepakatan EPS = EPS Pembeli -> Titik impas

EPS Konsensus adalah salah satu yang diperoleh setelah merger dan ini digunakan untuk menentukan akresi atau dilusi. Analisis ini dengan demikian membantu dalam memahami konsekuensi merger. Biasanya, merger didahului dengan uji tuntas menyeluruh dari perusahaan target. Dalam beberapa kasus, perusahaan target juga akan melakukan uji tuntas di perusahaan pembeli. Selama periode yang sama sebelum menyelesaikan merger, analisis dilusi akresi dilakukan untuk mempelajari konsekuensinya.

Jika merger mengakibatkan dilusi, perusahaan pembeli akan berpikir dua kali untuk melanjutkan merger atau cara lain untuk mengkompensasi penurunan EPS secara keseluruhan di masa depan.

Secara keseluruhan, ini adalah faktor penting saat pembeli merencanakan merger atau dalam istilah akuntansi sambil memperhitungkan jumlah pajak. Ini juga membantu untuk menentukan alasan di balik penggabungan dua perusahaan, jika dilusi terlalu tinggi, maka pengakuisisi mungkin tidak akan melanjutkan transaksi atau jika pertambahannya terlalu tinggi, pembeli dapat maju selangkah atau meningkatkan tawaran. untuk menutup kesepakatan dan mendapatkan keuntungan dari sinergi merger.