Rekonsiliasi Pembukuan adalah rekonsiliasi yang dilakukan oleh perusahaan sebelum penutupan pembukuannya untuk memastikan bahwa pembukuan tersebut mutakhir dan tidak ada manipulasi atau penipuan dalam pembukuan perusahaan.

Rekonsiliasi Buku

Seperti yang kita semua tahu, Buku Akun adalah cetak biru bisnis apa pun. Memelihara Pembukuan Akun adalah kunci manajemen keuangan.

Namun, memelihara pembukuan saja tidak cukup. Catatan tersebut juga harus akurat dan lengkap. Ada berbagai pemeriksaan dan kontrol yang memungkinkan untuk memastikan hal ini, tetapi salah satu cara paling dasar dan esensial adalah "Rekonsiliasi Buku."

Apakah rekonsiliasi itu?

Ini adalah proses yang membandingkan dua kumpulan rekaman dan menganalisis perbedaan antara dua kumpulan, jika ada.

Kedua kumpulan catatan ini dapat berupa apa saja dari keseluruhan Buku Akun. Umumnya, satu rangkaian catatan adalah buku besar dari Buku perusahaan itu sendiri yang perlu direkonsiliasi dan rangkaian catatan kedua diperoleh dari sumber internal atau eksternal.

misalnya, membandingkan buku bank (sumber internal) vis-à-vis laporan bank (sumber eksternal).

Kapan rekonsiliasi dilakukan?

Ini biasanya dilakukan sebelum penutupan akun. Dianjurkan untuk melakukannya setiap bulan agar pembukuannya mutakhir, tetapi juga dapat dilakukan secara triwulanan atau tahunan.

Semakin berat volume seharusnya frekuensi rekonsiliasi agar proses rekonsiliasi lebih lancar.

Mereka harus dilakukan setiap tahun sebelum Buku disertifikasi oleh auditor. Sebagian besar rekonsiliasi merupakan prasyarat untuk tujuan pengujian audit. Sejak berlakunya Sarbanes Oxley (SOX) pada tahun 2002, rekonsiliasi menjadi lebih penting karena kepatuhan yang diperlukan telah meningkat ke tingkat yang berbeda.

Berapa periode rekonsiliasi dilakukan?

Salah satu aspek penting yang harus diperhatikan saat melakukan rekonsiliasi adalah bahwa periode untuk kedua rangkaian catatan harus sama.

Sebagai kelanjutan dari contoh di atas, sangatlah tidak logis untuk membandingkan buku bank yang diambil untuk periode 01-Jan-16 sampai 31-Mar-16 dengan rekening koran untuk 01-Jan-16 sampai 30-Jun-16. Harus ada dasar yang sama untuk perbandingan.

Juga, hal penting untuk dipertimbangkan adalah bahwa saldo Pembukaan atau Awal harus selalu sama untuk kedua kumpulan catatan. Dalam kasus di atas, jika saldo pada 01-Jan-16 tidak identik, perbedaan ini harus diperbaiki terlebih dahulu daripada melanjutkan dengan rekonsiliasi untuk 01-Jan-16 hingga 31-Mar-16.

Mengapa rekonsiliasi harus dilakukan?

Deteksi penipuan

- Sangat mudah untuk memanipulasi pembukuan. Salah satu cara untuk mendeteksi penipuan adalah melalui rekonsiliasi. Mari kita pahami ini dengan sebuah contoh.

- Kasir ABC Corporation melakukan penipuan dengan tidak mencatat kas yang diterima dari pelanggan. Dengan melakukan ini, pelanggan dan buku besar kas tidak berubah, dan dia dapat mengantongi uang tunai yang diterima.

- Cara sederhana untuk mendeteksi penipuan seperti ini adalah dengan melakukan rekonsiliasi buku besar pelanggan. Ketika buku besar Pelanggan di Buku ABC dibandingkan dengan buku besar ABC di Buku pelanggan, saldo tidak akan mengikat, dan penipuan akan terdeteksi.

Pastikan catatan lengkap:

- Terkadang, aktivitas tertentu memengaruhi pembukuan kami tetapi tidak dialihkan melalui tim akun dan karenanya, mungkin tidak terdeteksi.

- Contoh kecil adalah cek yang disimpan oleh pelanggan langsung di rekening bank. Jika pelanggan tidak memberi tahu, buku besar bank, serta buku besar pelanggan, tidak akan lengkap, yang menyebabkan kesalahan penyajian fakta.

Pastikan catatan akurat:

- Ada kemungkinan kesalahan manusia dalam proses akuntansi.

- Salah satu contoh kesalahan manusia adalah penempatan angka yang salah, misalnya, nilai aktual penjualan adalah Rs. 99.736, yang salah dicatat sebagai Rs. 97.936.

- Ini dapat ditemukan saat merekonsiliasi akun. Ini tidak lain adalah kesalahan transposisi, dan dalam hal ini, perbedaannya biasanya habis dibagi 9.

Praktik terbaik untuk proses rekonsiliasi

Beberapa praktik terbaik yang dapat diadopsi agar rekonsiliasi membantu mencapai tujuannya adalah sebagai berikut:

- Perusahaan harus menyiapkan Proses Rekonsiliasi untuk diikuti secara internal. Ini harus mencakup frekuensi, perhitungan utama yang akan dilakukan rekonsiliasi, format standar, dll. Proses ini akan bervariasi tergantung pada volume, jenis industri, area berisiko tinggi, dll. Kebijakan harus disiapkan dan diedarkan ke Tim Keuangan & Akun secara teratur.

- Pemisahan tugas harus diikuti. Artinya, karyawan yang mencatat entri dalam pembukuan akun tidak boleh menjadi bagian dari proses rekonsiliasi. Ini akan memastikan bahwa seseorang memeriksa ulang pekerjaan yang dilakukan oleh orang lain.

- Matriks otoritas untuk proses pembuat-pemeriksa harus diikuti. Pernyataan rekonsiliasi juga harus disiapkan dan diperiksa oleh karyawan yang berbeda berdasarkan penunjukannya. Eksekutif dapat menyiapkan pernyataan rekonsiliasi, dan Manajer dapat memeriksa hal yang sama.

- Penandatanganan yang benar harus dilakukan oleh yang mempersiapkan dan pemeriksa sehingga orang merasa cukup bertanggung jawab.

- Jadwal yang ketat untuk penyelesaian rekonsiliasi harus diatur untuk mendeteksi penipuan dan mengambil tindakan tepat waktu.

- Ruang lingkup audit internal juga harus mencakup pemeriksaan atas pernyataan rekonsiliasi ini.

- Proses persetujuan harus ditetapkan untuk melewati entri rektifikasi (jika ada yang ditemukan selama proses rekonsiliasi) untuk mengoreksi akun. Ini akan memastikan bahwa manajemen menengah dan atas diperbarui dari waktu ke waktu.

- Dokumen pendukung (seperti Laporan Bank, buku besar Pelanggan, dll.) Harus menjadi bagian dari Pernyataan Rekonsiliasi yang akan ditandatangani.

Seperti apa pernyataan rekonsiliasi?

Pernyataan rekonsiliasi harus sesederhana mungkin. Ini harus mencakup perincian yang diperlukan seperti buku besar mana yang sedang direkonsiliasi, berapa periode rekonsiliasi, kapan rekonsiliasi disiapkan, siapa yang telah menyiapkan, memeriksa, menyetujui, dll.

Berikut ini adalah format sederhana dari pernyataan rekonsiliasi:

| ABC Co. | |||

| Laporan Rekonsiliasi Bank per 31-Mar-16 | |||

| Nomor Rekening Bank 00000xxxxxx | |||

| Saldo sesuai Pembukuan Akun pada 31-Mar-16 | xxx | ||

| Menambahkan: | Penyesuaian 1 | xxx | |

| Penyesuaian 2 | xxx | ||

| Penyesuaian 3 | xxx | xxx | |

| Kurang: | Penyesuaian 4 | xxx | |

| Penyesuaian 5 | xxx | xxx | |

| Penyesuaian 6 | |||

| Saldo sesuai Laporan Bank pada 31-Mar-16 | xxx | ||

| Disiapkan Oleh: Akuntan | |||

| Diperiksa Oleh: Manajer | |||

| Diverifikasi Oleh: Finance Controller | |||

Salah satu dari dua set dapat diambil sebagai basis dan penyesuaian harus ditambahkan atau dikurangi, dengan demikian sampai pada angka penyeimbang.

Dalam format di atas, buku Bank digunakan sebagai basis. Namun, jika Laporan Bank dianggap sebagai dasar, semua penyesuaian akan dibatalkan. Dua kasus berikut akan membantu memahami hal ini dengan lebih baik:

Kasus A - Mengambil Buku Bank sebagai basis

| Saldo sesuai Pembukuan Akun pada 31-Mar-16 | 9.700 | ||

| Menambahkan: | Cek dikeluarkan tetapi tidak disimpan | 10.000 | |

| Bank Tertarik dikreditkan oleh Bank | 75 | 10.075 | |

| Kurang: | Biaya Bank tidak dicatat | 175 | 175 |

| Saldo sesuai Laporan Bank pada 31-Mar-16 | 19.600 |

Kasus B - Mengambil Laporan Bank sebagai dasar

| Saldo sesuai Laporan Bank pada 31-Mar-16 | 19.600 | ||

| Menambahkan: | Biaya Bank tidak dicatat | 175 | 175 |

| Kurang: | Cek dikeluarkan tetapi tidak disimpan | 10.000 | 175 |

| Bank Tertarik dikreditkan oleh Bank | 75 | 10.075 | |

| Saldo sesuai Pembukuan Akun pada 31-Mar-16 | 9.700 |

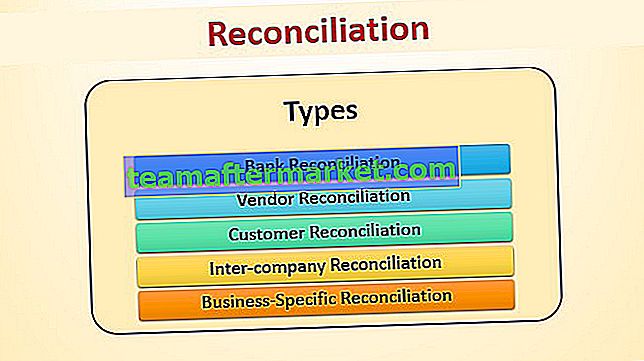

Apa jenis rekonsiliasi?

Pernyataan rekonsiliasi dasar yang penting dan disiapkan dalam akuntansi bisnis sehari-hari:

- Rekonsiliasi bank

- Rekonsiliasi vendor

- Rekonsiliasi pelanggan

- Rekonsiliasi antar perusahaan

- Rekonsiliasi khusus bisnis

Kami akan membahas masing-masing pernyataan ini secara rinci:

# 1 - Rekonsiliasi Bank

Pernyataan rekonsiliasi bank disiapkan mengenai transaksi aktual yang tercermin dalam laporan bank vis-à-vis transaksi yang dicatat dalam buku bank kami.

Beberapa alasan perbedaan antara buku bank dan rekening koran bank adalah:

- Cek dikeluarkan untuk vendor tetapi disajikan di kemudian hari

(Adakalanya, ada cek yang muncul di rekening koran yang sudah sangat tua. Sudah basi dan bahkan tidak bisa disetorkan lagi. Lebih baik hapus dan bersihkan Buku Bank.)

- Jumlah yang disimpan oleh pelanggan langsung di rekening bank kami

- Bunga bank dikreditkan oleh bank

- Biaya bank didebit oleh bank

- Kesalahan bank (Meskipun jarang, kesalahan dapat terjadi karena kesalahan entri data juga dimungkinkan oleh bank)

Semua aktivitas terkait pembayaran dan penerimaan dilacak melalui buku bank. Rekonsiliasi itu membantu menjaganya tetap diperbarui.

Semua aktivitas terkait pembayaran dan penerimaan dilacak melalui buku bank. Rekonsiliasi itu membantu menjaganya tetap diperbarui.

Untuk membuat hidup kita lebih mudah, sebagian besar ERP akuntansi memiliki fitur built-in yang membantu untuk mengekstrak pernyataan rekonsiliasi bank secara langsung.

Konsep dasar yang digunakan dalam ERP ini adalah mencatat “tanggal bank” untuk setiap transaksi. Tanggal bank adalah tanggal transaksi tercermin dalam laporan bank. ERP mengekstrak laporan berdasarkan "Tanggal Dokumen" dibandingkan dengan "Tanggal Bank."

# 2 - Rekonsiliasi vendor

Pernyataan rekonsiliasi vendor disiapkan untuk memastikan bahwa entri akuntansi yang diteruskan dalam pembukuan vendor sejalan dengan entri akuntansi yang diteruskan dalam pembukuan kami.

Alasan penyimpangan adalah sebagai berikut:

- Penjual tidak boleh memesan retur pembelian yang dipesan oleh kami.

- Cek yang kami keluarkan mungkin tidak tercermin dalam pembukuan mereka. Ini biasanya terjadi ketika cek salah tempat atau hilang dalam perjalanan.

- Barang dalam perjalanan tidak dicatat oleh kami tetapi dicatat oleh vendor;

# 3 - Rekonsiliasi pelanggan

Pernyataan rekonsiliasi pelanggan sangat mirip dengan rekonsiliasi vendor. Ini disiapkan untuk memeriksa apakah buku pelanggan sinkron dengan buku kami. Sebagian besar perusahaan memperlakukan rekonsiliasi pelanggan sebagai prioritas di atas rekonsiliasi vendor. Itu karena uang dapat diterima dari pelanggan, dan itu selalu lebih baik untuk didamaikan sehingga pembayaran tidak tertunda karena beberapa masalah yang berkaitan dengan entri akuntansi.

Alasan penyimpangan adalah sebagai berikut:

- Pengembalian yang dipesan oleh pelanggan tidak muncul di buku kami.

- Pajak yang dipotong oleh pelanggan tidak diperhitungkan dalam pembukuan kami.

- Barang dalam perjalanan dicatat sebagai penjualan di buku besar kami.

- Pembayaran langsung ditransfer ke rekening bank kami tidak dicatat.

Praktik yang baik adalah melakukan rekonsiliasi bulanan pelanggan secara bergilir. Misalkan sebuah perusahaan memiliki 100 pelanggan aneh, dan rekonsiliasi sekitar 10-15 buku besar pelanggan harus dilakukan setiap bulan.

Selain itu, setelah rekonsiliasi selesai dan disertifikasi oleh kedua belah pihak, sertifikat konfirmasi saldo untuk periode tertentu dapat dikeluarkan. Ini akan memastikan bahwa saldo awal tidak perlu diperiksa ulang. Ini juga membantu menyelesaikan perselisihan.

# 4 - Rekonsiliasi antar perusahaan

Perusahaan grup (Holding, anak perusahaan, dll.) Harus menyiapkan Pembukuan Konsolidasi. Buku-buku ini perlu menghilangkan transaksi antar perusahaan seperti penjualan dari Holding Co. ke Anak Perusahaannya Co. Untuk itu, sangatlah penting bahwa Pembukuan Akun mereka selalu sinkron dan oleh karena itu, harus direkonsiliasi secara teratur sebelum proses konsolidasi selesai. .

# 5 - Rekonsiliasi khusus bisnis

Setiap bisnis harus mempersiapkan rekonsiliasi lain selain rekonsiliasi dasar yang disebutkan di atas. Contohnya adalah rekonsiliasi Biaya Barang

Rekonsiliasi ini tidak akan berlaku untuk industri jasa karena mereka tidak memiliki persediaan. Namun, penting untuk bisnis yang menyimpan inventaris.

Berapa harga pokok penjualan?

Harga Pokok Penjualan = Stok Pembukaan + Pembelian - Stok Penutupan

Harga pokok penjualan = Penjualan - Keuntungan

Salah satu dari kedua metode tersebut dapat mencapai harga pokok barang. Keduanya harus sama jumlahnya. Jika tidak, pernyataan rekonsiliasi harus disiapkan untuk mengetahui alasan perbedaan. Juga, verifikasi fisik Stok Penutupan harus dilakukan, dan hal yang sama harus direkonsiliasi ke Stok Penutupan yang muncul di Pembukuan Akun.

Tip berguna untuk MS Excel saat melakukan rekonsiliasi

Original text

- Templat standar harus disiapkan dengan semua rumus penting di Excel. (Format yang diilustrasikan di atas dapat digunakan)

- Dalam kasus rekonsiliasi Vendor / Pelanggan, No. Faktur bertindak sebagai bidang standar yang dapat digunakan sebagai dasar untuk menjalankan fungsi Vlookup dan membuat proses rekonsiliasi lebih mudah. Pastikan untuk melakukan paste khusus setelah menggunakan Fungsi Excel Vlookup.

- Saring entri debit dan kredit secara terpisah dan rekonsiliasi satu per satu. Cara lain untuk memisahkan entri adalah dengan menyaringnya pada jenisnya, yaitu, Pembayaran, Faktur, Pengembalian, Penyesuaian Lainnya. Menyatukan ini secara terpisah dan kemudian menambahkan perbedaan akan terbukti membantu. <