Apa yang dimaksud dengan Amortisasi Aset Tak Berwujud?

Amortisasi Aset Tidak Berwujud mengacu pada metode di mana biaya aset tidak berwujud yang berbeda dari perusahaan (aset yang tidak memiliki keberadaan fisik, tidak dapat dirasakan dan disentuh seperti merek dagang, niat baik, paten dll) dibebankan selama periode tertentu waktu.

Dengan kata sederhana, ini mengacu pada pengeluaran biaya aset tidak berwujud perusahaan selama total masa hidupnya. Istilah "aset tidak berwujud" mengacu pada aset tersebut, yang tidak bersifat fisik. Ini bisa berupa aset seperti merek dagang, hak cipta, paten, dll.

Amortisasi aset tidak berwujud mirip dengan depresiasi, yaitu penyebaran biaya aset perusahaan selama hidupnya. Perbedaan utama antara amortisasi dan depresiasi adalah bahwa prior digunakan untuk aset tidak berwujud, dan yang lainnya digunakan untuk aset berwujud.

Contoh Amortisasi

Contoh 1

- Mari kita pertimbangkan kasus organisasi bisnis, katakanlah Perusahaan ABC, yang membeli paten seharga $ 15.000 selama 15 tahun. Jadi perusahaan dapat memanfaatkan paten untuk kepentingannya selama 15 tahun, dan nilai total paten, yaitu $ 15.000, diamortisasi selama 15 tahun.

- Jadi, Perusahaan ABC akan mengamortisasi biaya $ 1.000 setiap tahun dan mengurangi nilai itu dari nilai paten di neraca setiap tahun.

- Dengan cara ini, total nilai paten dibebankan dengan metode amortisasi selama masa manfaat paten.

Contoh # 2 (Paten menjadi tidak berharga setelah beberapa tahun)

- Ada kasus di mana masa manfaat paten yang dimiliki selama 15 tahun tidak dihitung hingga 15 tahun.

- Mari kita pertimbangkan bahwa setelah 5 tahun, paten menjadi tidak berharga bagi Perusahaan ABC. Sehingga umur manfaat dari aset tidak berwujud yaitu hak paten dikurangi dari 15 tahun menjadi 5 tahun.

- Jadi, hanya selama 5 tahun, biaya aset dapat diamortisasi, dan hanya dibebankan $ 1.000 setiap tahun.

- Dalam hal ini, sisa biaya sebesar $ 10.000, yang belum diamortisasi, akan dibebankan bersama-sama, dan nilai paten dikurangi menjadi $ 0 di neraca perusahaan.

Contoh # 3 (Biaya tambahan)

- Kasus lainnya adalah ketika terjadi kelebihan biaya dalam hal paten, mungkin karena adanya pemutusan pihak ketiga. Dalam kasus seperti itu, perusahaan perlu menyewa pengacara.

- Jadi, katakanlah firma tersebut menyewa seorang pengacara, yang menuduh perusahaan itu dengan biaya $ 10.000 dan berhasil mempertahankan patennya. Dalam kasus seperti itu, jumlah yang dikeluarkan untuk pengacara, yaitu $ 10.000, ditambahkan ke nilai paten dan diamortisasi selama sisa masa manfaat paten.

Amortisasi Aset Tak Berwujud Google

sumber: Google 10K

Paten dan teknologi yang dikembangkan

- Nilai Tercatat Bersih = $ 2.220 juta

- Sisa masa manfaat adalah 3,8 tahun.

- Biaya diamortisasi terkait Paten dan teknologi yang dikembangkan pada tahun 2018 akan menjadi = $ 2.220 / 3,8 = $ 584,21 juta

Hubungan konsumen

- Nilai Tercatat Bersih = $ 96 juta

- Sisa masa manfaat adalah 1,7 tahun.

- Biaya diamortisasi terkait Paten dan teknologi yang dikembangkan pada tahun 2018 akan menjadi = $ 96 / 1,4 = $ 68,57 juta

Paten dan teknologi yang dikembangkan

- Nilai Tercatat Bersih = $ 376 juta

- Sisa umur Berguna adalah 4,6 tahun;

- Beban diamortisasi terkait Paten dan teknologi yang dikembangkan pada tahun 2018 akan menjadi = $ 376 / 4,6 = $ 81,7 juta

Penggunaan Amortisasi Aset Tidak Berwujud

Amortisasi aset tidak berwujud dapat digunakan untuk dua tujuan, yang pertama untuk tujuan akuntansi dan yang kedua untuk tujuan penangguhan pajak.

Metode amortisasi yang digunakan untuk kedua tujuan ini berbeda satu sama lain. Jika digunakan untuk tujuan perpajakan, umur aktual aset tidak diperhitungkan, dan hanya biaya pokok yang diamortisasi selama beberapa tahun tertentu. Aset tidak berwujud tidak bersifat fisik, dan menemukan nilai aktual untuknya tidak semudah dalam kasus aset berwujud. Ada regulasi yang mengelompokkan aset tertentu ke dalam kategori aset tak berwujud dan memberinya nilai tertentu.

Amortisasi Aset Tak Berwujud - Umur manfaat tak terbatas

Aset tak berwujud tanpa masa manfaat terbatas, yaitu dengan masa manfaat tak terbatas, tidak diamortisasi tetapi direview untuk penurunan nilai jika ada perubahan peristiwa atau keadaan yang mengindikasikan bahwa nilai tercatat aset mungkin tidak dapat dipulihkan.

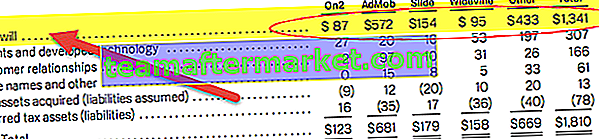

Misalnya, Goodwill. Di bawah ini adalah alokasi harga pembelian Google Inc dari semua akuisisi yang diambil dari Laporan 10-K-nya.

Berdasarkan US GAAP SFAS 142, goodwill tidak diamortisasi tetapi diuji setiap tahun untuk penurunan nilainya. Penurunan nilai niat baik untuk setiap unit pelaporan harus diuji dalam proses dua langkah setidaknya setahun sekali.

Keuntungan

- Utamanya, penggunaan amortisasi di perusahaan adalah untuk mengurangi beban pajak. Selama aset digunakan, Anda dapat mengurangi pajak yang harus dibayar.

- Ini membantu perusahaan untuk menunjukkan nilai aset yang lebih tinggi dan lebih banyak pendapatan pada laporan keuangan perusahaan.

Kesimpulan

Penggunaan amortisasi aset tidak berwujud bermanfaat bagi perusahaan. Ini membantu dalam menilai nilai aset yang diamortisasi dengan mudah. Pada saat yang sama, ini membantu dalam menilai manfaat dari memilikinya. Selain itu, hal itu membantu perusahaan dengan mengurangi beban pajak yang mereka miliki. Amortisasi biaya modal membantu perusahaan untuk selalu memiliki keamanan finansial minimum.