Apakah Formula KPR itu?

Rumus hipotek pada dasarnya berkisar pada pembayaran bulanan tetap dan jumlah pinjaman yang belum dibayar.

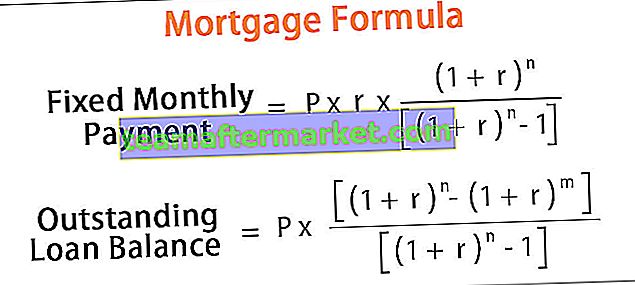

Perhitungan pembayaran hipotek bulanan tetap didasarkan pada rumus anuitas dan secara matematis direpresentasikan sebagai,

Perhitungan Pembayaran Hipotek Tetap Bulanan = P * r * (1 + r) n / [(1 + r) n - 1]di mana P = Jumlah pinjaman yang terhutang, r = Suku bunga efektif bulanan, n = Jumlah periode / bulan

Di sisi lain, saldo pinjaman setelah pembayaran m bulan diperoleh dengan menggunakan rumus di bawah ini,

Saldo Pinjaman Hutang = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

Penjelasan

Rumus perhitungan pembayaran cicilan tetap bulanan dan saldo pinjaman dapat diturunkan dengan menggunakan langkah-langkah berikut:

Langkah 1: Identifikasi jumlah pinjaman yang dikenai sanksi yang dilambangkan dengan P.

Langkah 2: Sekarang cari tahu tingkat bunga yang dikenakan setiap tahun dan kemudian bagi tingkat bunga dengan 12 untuk mendapatkan tingkat bunga efektif yang dilambangkan dengan r.

Langkah 3: Sekarang tentukan jangka waktu jumlah pinjaman dalam beberapa periode / bulan dan dilambangkan dengan n.

Langkah 4: Berdasarkan informasi yang tersedia, jumlah pembayaran bulanan tetap dapat dihitung seperti di atas.

Langkah 5: Pembayaran bulanan tetap terdiri dari bunga dan komponen pokok. Oleh karena itu, jumlah pinjaman yang terhutang diperoleh dengan menambahkan bunga yang masih harus dibayar bulan formulir dan dikurangi pembayaran bulanan tetap dari pokok pinjaman dan disajikan seperti di atas.

Contoh

Mari kita lihat beberapa contoh sederhana hingga lanjutan dari perhitungan pembayaran hipotek bulanan tetap.

Anda dapat mengunduh Template Excel Formula Hipotek ini di sini - Template Excel Formula Hipotek

Contoh 1

Mari kita ambil contoh sederhana pinjaman untuk mendirikan perusahaan berbasis teknologi dan pinjaman tersebut bernilai $ 1.000.000. Sekarang biaya bunga tahunan sebesar 12% dan pinjaman harus dilunasi selama 10 tahun. Menggunakan rumus hipotek yang disebutkan di atas menghitung pembayaran bulanan tetap.

dimana,

Jumlah periode, n = 10 * 12 bulan = 120 bulan

Suku bunga efektif bulanan, r = 12% / 12 = 1%

Adapun perhitungan pembayaran bulanan tetap adalah sebagai berikut,

- Pembayaran Bulanan Tetap = P * r * (1 + r) n / [(1 + r) n - 1]

- = $ 1.000.000 * 1% * (1 + 1%) 120 / [(1 + 1%) 120 - 1]

Pembayaran Bulanan Tetap akan -

- Pembayaran Bulanan Tetap = $ 14.347,09 ~ $ 14.347

Oleh karena itu, pembayaran bulanan tetap adalah $ 14.347.

Contoh # 2

Mari kita asumsikan bahwa ada perusahaan yang memiliki pinjaman sebesar $ 1.000 yang harus dilunasi selama 2 tahun ke depan. EMI akan dihitung dengan tingkat bunga 12%. Sekarang berdasarkan informasi yang tersedia menghitung

- Pinjaman terhutang pada akhir 12 bulan

- Pelunasan Pokok di bulan ke-18

Diberikan,

Pokok pinjaman, P = $ 1.000

Jumlah periode, n = 2 * 12 bulan = 24 bulan

Suku bunga efektif, r = 12% / 12 = 1%

# 1 - Posisi Pinjaman setelah 12 Bulan

Perhitungan pinjaman yang terhutang setelah 12 bulan adalah sebagai berikut-

- = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1.000 * [(1 + 1%) 24 - (1 + 1%) 12] / [(1 + 1%) 24 - 1]

Pinjaman yang terhutang setelah 12 Bulan akan-

- Pinjaman yang terhutang = $ 529,82

# 2 - Pembayaran Pokok di Bulan ke-18

Pembayaran pokok pinjaman di bulan ke-18 dapat dihitung dengan cara mengurangi saldo pinjaman setelah 18 bulan dari saldo pinjaman 17 bulan. Sekarang,

Posisi Pinjaman setelah 17 Bulan

- Pinjaman terhutang setelah 17 bulan = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1.000 * [(1 + 1%) 24 - (1 + 1%) 17] / [(1 + 1%) 24 - 1]

- = $ 316,72

Posisi Pinjaman setelah 18 Bulan

- Pinjaman yang terhutang setelah 18 bulan = P * [(1 + r) n - (1 + r) m] / [(1 + r) n - 1]

- = $ 1.000 * [(1 + 1%) 24 - (1 + 1%) 18] / [(1 + 1%) 24 - 1]

- = $ 272,81

Oleh karena itu, pembayaran pokok pada bulan ke-18 akan menjadi

- Pembayaran Pokok di Bulan ke-18 = $ 43,91

Relevansi dan Penggunaan

Sangat penting bagi bisnis untuk memahami konsep hipotek. Persamaan Hipotek dapat digunakan untuk merancang jadwal amortisasi pinjaman yang menunjukkan secara rinci berapa banyak yang dibayar sebagai bunga daripada hanya berfokus pada pembayaran bulanan tetap. Peminjam dapat mengambil keputusan berdasarkan biaya bunga yang merupakan cara yang lebih baik untuk mengukur biaya pinjaman yang sebenarnya. Dengan demikian, peminjam juga dapat memutuskan berdasarkan pada tabungan bunga pinjaman mana yang akan dipilih ketika pemberi pinjaman yang berbeda menawarkan persyaratan yang berbeda.

Perhitungan Hipotek (dengan Template Excel)

Sekarang mari kita ambil kasus yang disebutkan dalam contoh 2 untuk mengilustrasikan konsep perhitungan hipotek di templat excel. Tabel tersebut memberikan gambaran tentang jadwal amortisasi hipotek.