Apakah Aset Keuangan itu?

Aset keuangan dapat didefinisikan sebagai aset investasi yang nilainya berasal dari klaim kontraktual atas apa yang diwakilinya. Ini adalah aset likuid karena sumber daya ekonomi atau kepemilikan dapat diubah menjadi sesuatu yang bernilai, seperti uang tunai. Ini juga disebut sebagai instrumen keuangan atau sekuritas. Mereka banyak digunakan untuk membiayai real estat dan kepemilikan aset berwujud.

Ini adalah klaim hukum, dan kontrak hukum ini tunduk pada kas masa depan pada nilai jatuh tempo yang telah ditentukan dan kerangka waktu yang telah ditentukan.

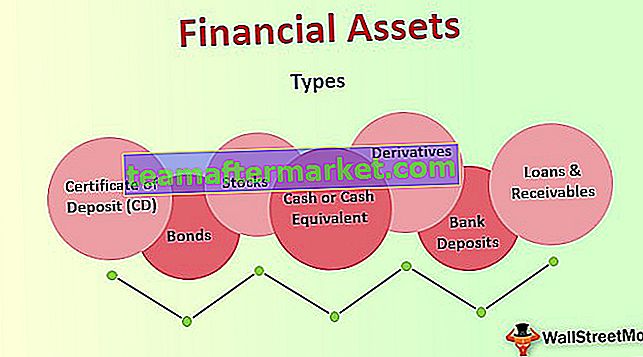

Jenis Aset Keuangan

Ini semua dapat diklasifikasikan dalam kategori yang berbeda sesuai dengan fitur arus kas yang terkait dengannya.

# 1 - Sertifikat Setoran (CD)

Aset keuangan ini adalah perjanjian antara investor (di sini, perusahaan) dan lembaga bank di mana pelanggan (Perusahaan) menyimpan sejumlah uang yang disimpan di bank untuk jangka waktu yang disepakati dengan imbalan tingkat bunga yang dijamin.

# 2 - Obligasi

Aset keuangan ini biasanya merupakan instrumen hutang yang dijual oleh perusahaan atau pemerintah untuk mengumpulkan dana untuk proyek jangka pendek. Obligasi adalah dokumen hukum yang menyatakan uang yang dipinjamkan investor kepada peminjam dan jumlah yang harus dibayar kembali (ditambah bunga) dan tanggal jatuh tempo obligasi.

# 3 - Saham

Saham tidak memiliki tanggal jatuh tempo. Berinvestasi dalam saham perusahaan berarti berpartisipasi dalam kepemilikan perusahaan dan berbagi untung dan rugi. Saham menjadi milik pemegang saham sampai dan kecuali mereka menjualnya.

# 4 - Uang Tunai atau Setara Kas

Jenis aset keuangan ini adalah uang tunai atau setara yang dicadangkan dengan organisasi.

# 5 - Setoran Bank

Ini adalah cadangan kas organisasi dengan Bank dalam tabungan dan rekening giro.

# 6 - Pinjaman & Piutang

Pinjaman dan Piutang adalah aset dengan pembayaran tetap atau dapat ditentukan. Bagi bank, pinjaman adalah aset karena dijual kepada pihak lain sebagai bisnisnya.

# 7 - Derivatif

Derivatif adalah aset keuangan yang nilainya berasal dari aset dasar lainnya. Ini pada dasarnya adalah kontrak.

Semua aset di atas adalah aset likuid karena dapat dikonversi menjadi nilainya masing-masing sesuai dengan klaim kontraktual dari apa yang mereka wakili. Mereka tidak selalu memiliki nilai fisik yang melekat seperti tanah, properti, komoditas, dll.

Klasifikasi Aset Keuangan

Tidak ada teknik klasifikasi pengukuran tunggal yang cocok untuk semua aset ini. Ini dapat diklasifikasikan sebagai Aset Lancar atau Aset Tidak Lancar di neraca perusahaan.

# 1 - Aset Lancar

Ini berisi aset investasi yang bersifat jangka pendek dan merupakan investasi likuid.

sumber: Microsoft.com

# 2 - Aset Tidak Lancar

Aset Tidak Lancar seperti saham perusahaan lain atau instrumen utang yang disimpan dalam portofolio selama lebih dari setahun.

sumber: Microsoft.com

Keuntungan

- Beberapa dari aset ini, yang sangat likuid, dapat dengan mudah digunakan untuk membayar tagihan atau untuk menutupi keadaan darurat keuangan. Kas dan setara kas termasuk dalam kategori ini. Di sisi lain, seseorang mungkin harus menunggu saham untuk mendapatkan uang karena harus dijual terlebih dahulu sebagai gantinya, diikuti dengan penyelesaian.

- Bagi investor, ini memberi mereka keamanan lebih ketika mereka memiliki lebih banyak modal yang diparkir di aset likuid.

- Ini berfungsi sebagai fungsi ekonomi utama dari pembiayaan aset berwujud. Ini menjadi mungkin dengan transfer dana dari mereka yang memiliki surplus ke tempat yang dibutuhkan untuk pembiayaan tersebut.

- Aset keuangan mendistribusikan risiko sesuai preferensi dan selera risiko para pihak yang terlibat dalam investasi aset tidak berwujud. Ini merupakan klaim hukum atas kas masa depan yang diharapkan secara umum pada saat jatuh tempo dan tingkat tertentu. Pihak lawan yang terlibat dalam perjanjian ini adalah perusahaan yang akan membayar kas masa depan (penerbit) dan investor.

Kekurangan dan Keterbatasan

- Aset keuangan (aset likuid) seperti simpanan di rekening tabungan dan rekening giro di bank sangat terbatas dalam hal laba atas investasi, karena tidak ada batasan untuk penarikannya.

- Selain itu, aset seperti CD dan akun pasar uang ini dapat mencegah penarikan selama berbulan-bulan atau bertahun-tahun sesuai perjanjian, atau dapat dipanggil.

- Ini sebagian besar datang dengan tanggal jatuh tempo dalam kontrak, mencoba untuk mencairkan aset sebelum jatuh tempo memerlukan penalti dan pengembalian yang lebih rendah.

Poin Penting

- Nilai aset ini ditentukan oleh permintaan dan penawaran aset tersebut di pasar.

- Aset ini dinilai sesuai dengan uang tunai yang dibutuhkan untuk mengubahnya, yang lagi-lagi ditentukan berdasarkan parameter tertentu. Nilai aset keuangan masyarakat dapat berubah secara signifikan, terutama jika mereka banyak berinvestasi di saham.

- Pengukuran aset keuangan tidak dapat dilakukan dengan menggunakan metode pengukuran tunggal. Misalkan kita mengukur saham saat investasi kecil dalam kuantum, harga pasar dapat dianggap mengukur nilai saham saat itu. Namun, jika suatu perusahaan memiliki sejumlah besar saham perusahaan lain, harga pasar dari saham tersebut tidak relevan karena investor yang memiliki saham mayoritas tidak dapat menjualnya.

- Setiap aset keuangan memiliki risiko dan keuntungan yang berbeda bagi pembelinya. Misalnya, sebuah perusahaan mobil biasanya tidak mengetahui penjualan mobilnya, sehingga nilai saham perusahaan tersebut bisa saja naik atau turun. Sebuah obligasi bisa gagal bayar karena penerbitnya mungkin gagal membayar kembali nilai nominal obligasi. Bahkan uang tunai dan rekening tabungan memiliki risiko terkait, karena inflasi dapat berdampak pada daya beli.

Kesimpulan

Ini adalah bagian penting dari organisasi mana pun. Ia selalu perlu memiliki catatan yang baik atas aset keuangannya agar dapat digunakan kapan pun dibutuhkan, seperti dalam keadaan darurat keuangan. Akan sangat membantu untuk terus memeriksa ketersediaan aset tersebut.

Setiap aset keuangan memiliki tujuan yang berbeda tetapi khusus untuk pemegangnya, masing-masing memiliki jumlah risiko yang berbeda yang terkait dengannya, dan dengan demikian, pengembalian juga berbeda berdasarkan risiko untuk pembeli aset tersebut. Karena setiap jenis aset memiliki beberapa imbalan & risiko yang terkait dengannya, selalu disarankan untuk menyimpan campuran jenis aset yang berbeda untuk memiliki portofolio yang optimal. Ini membantu dalam berfungsinya organisasi tanpa kekurangan aset.