Apa itu Formula Analisis Vertikal?

Analisis vertikal adalah salah satu jenis analisis laporan keuangan dimana setiap item dalam laporan keuangan disajikan dalam persentase dari angka dasar. Ini adalah salah satu metode laporan keuangan yang populer digunakan karena sederhana dan juga disebut analisis ukuran umum. Di sini semua item dalam laporan laba rugi dinyatakan sebagai persentase dari penjualan kotor. Semua item di neraca dinyatakan sebagai persentase dari total aset. Sedangkan kebalikan dari analisis vertikal laporan keuangan adalah analisis horizontal selalu melihat jumlah dari laporan keuangan selama horizon bertahun-tahun.

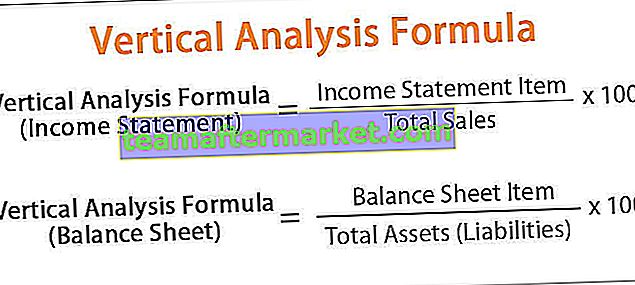

Rumus Analisis Vertikal

Dalam analisis vertikal laporan keuangan, persentase dihitung dengan menggunakan rumus di bawah ini:

Rumus Analisis Vertikal = Item Individual / Jumlah Dasar * 100

Rumus analisis vertikal untuk Laporan Laba Rugi dan Neraca diberikan di bawah ini -

- Rumus Analisis Vertikal (Laporan Laba Rugi) = Item Laporan Laba Rugi / Total Penjualan * 100

- Rumus Analisis Vertikal (Neraca) = Item Neraca / Total Aset (Kewajiban) * 100

Untuk meningkatkan efektivitas analisis vertikal, pernyataan atau laporan beberapa tahun dapat dibandingkan, dan analisis komparatif pernyataan dapat dilakukan. Analisis ini memudahkan untuk membandingkan laporan keuangan satu perusahaan dengan yang lain dan antar perusahaan karena seseorang dapat melihat proporsi akun relatif.

Contoh Rumus Analisis Vertikal

Contoh analisis vertikal laporan keuangan, yang menunjukkan total dalam jumlah dan persentase.

Dimana total penjualan perusahaan A $ 1000000 dan harga pokok penjualan $ 400000. Gaji yang dibayarkan kepada para pekerja perusahaan adalah $ 300.000 sewa kantor yang dibayarkan adalah $ 30000, utilitas senilai $ 40000 dan biaya lainnya adalah $ 60.000.

Rumus Analisis Vertikal = Item Individual / Total Penjualan * 100

Contoh analisis vertikal di atas menunjukkan laba bersih perusahaan dimana kita dapat melihat laba bersih baik dalam jumlah maupun persentase. Dimana laporan yang sama dapat digunakan untuk membandingkan dengan industri lain. Dimana laporan laba rugi dapat dibandingkan dengan tahun-tahun sebelumnya, dan laba bersih dapat dibandingkan dimana membantu untuk membandingkan dan memahami persentase kenaikan atau penurunan persentase pendapatan.

Contoh analisis vertikal di bawah ini membantu memahami perbandingan.

Pada contoh analisis vertikal di atas, kita dapat melihat bahwa pendapatan menurun dari tahun ke-1 ke tahun ke-2, dan pendapatan meningkat menjadi 18% di tahun ke-3. Jadi dengan menggunakan metode ini, laba bersih mudah dipahami karena mudah dibandingkan antar tahun. Dengan demikian, kita dapat dengan mudah memahami bahwa total biaya secara bertahap meningkat dari 43% menjadi 52%, dan laba bersih berkurang dari tahun ke-1 menjadi tahun ke-2. Pada tahun ke-3 COGS mengalami penurunan dibandingkan tahun-tahun sebelumnya, dan pendapatan meningkat.

Sekarang mari kita menghitung Analisis Vertikal Neraca dengan bantuan contoh lain.

Rumus Analisis Vertikal = Item Individu / Total Aset (Liabilitas) * 100

Informasi yang diberikan di neraca memberikan perubahan modal kerja, pendapatan tetap selama beberapa waktu. Dimana bisnis yang diubah membutuhkan jumlah yang berbeda pada dana yang sedang berjalan. Hal yang sama dapat dilakukan seperti laporan laba rugi dimana tahun-tahun sebelumnya dapat dibandingkan dan mengetahui perubahan modal kerja dan aset tetap dari waktu ke waktu.

Keuntungan Rumus Analisis Vertikal

- Ini adalah salah satu metode analisis keuangan termudah.

- Analisis vertikal laporan keuangan memberikan persentase yang sebanding yang dapat digunakan untuk membandingkan dengan tahun-tahun sebelumnya.

- Pernyataan organisasi yang berbeda dapat dibandingkan jika perbandingan dibuat dalam persentase.

- Analisis vertikal juga berperan dalam membandingkan laporan keuangan dengan laporan tahun sebelumnya dan menganalisis laba rugi periode tersebut.

- Di mana membantu untuk memahami persentase / bagian dari masing-masing item;

- Dimana membantu untuk memahami komposisi struktural dari berbagai komponen seperti biaya, pengeluaran, aset, dan kewajiban

Kekurangan Formula Analisis Vertikal

- Analisis vertikal laporan keuangan tidak membantu untuk membuat keputusan yang tegas karena tidak ada persentase atau rasio standar mengenai perubahan komponen laporan laba rugi atau neraca.

- Konvensi akuntansi tidak diikuti dengan cermat dalam analisis vertikal.

- Likuiditas organisasi tidak dapat diukur secara tepat dengan menggunakan analisis.

- Analisis kualitas tidak dilakukan dengan menggunakan analisis vertikal laporan keuangan karena tidak terdapat konsistensi dalam rasio unsur-unsurnya.

Kesimpulan

Metode artikel ini merupakan salah satu metode yang paling mudah dalam menganalisis laporan keuangan. Metode ini mudah dibandingkan dengan laporan sebelumnya dan mudah disiapkan. Tetapi metode ini tidak berguna untuk membuat keputusan perusahaan, dan pengukuran nilai perusahaan tidak dapat ditentukan.